每台成本多花3000元:存储芯片正在抽干车企最后的利润|甲子光年

自研、锁单、换国产,车企的三条活路。

作者|张麟

对车企来说,存储芯片正在变成比电池还要致命成本黑洞。

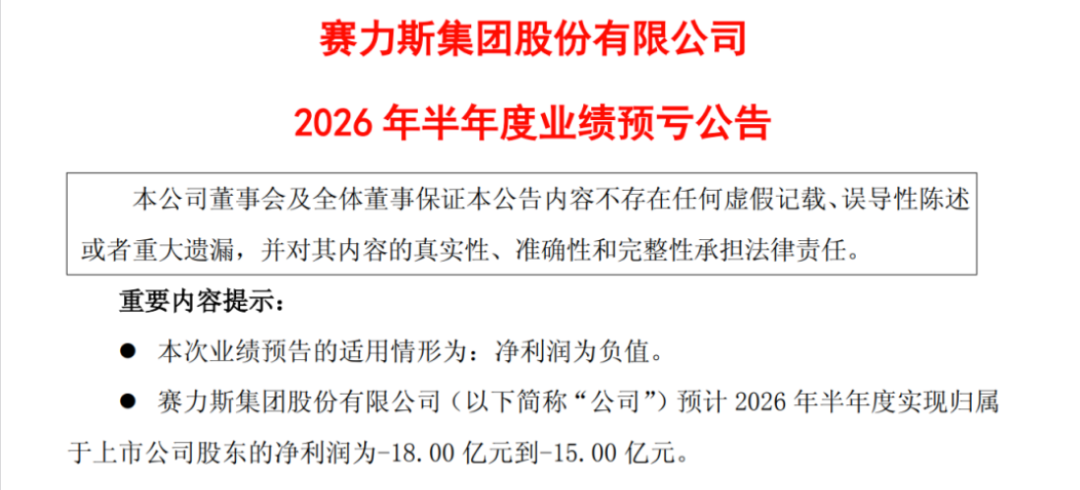

7月12日晚间,赛力斯发布《2026年半年度业绩预亏公告》。公告显示,经财务部门初步测算,公司预计2026年上半年归母净亏损为15亿元至18亿元,与去年同期净利润29.41亿元相比,同比由盈转亏。

赛力斯业绩报告,图片来源:赛力斯集团

对于亏损的原因,赛力斯在公告中解释称:受存储芯片、工业金属、碳酸锂等主要原材料价格上涨影响,生产成本随之增加。

赛力斯并不是第一个公开声明受到存储芯片涨价影响的车企。

今年5月,蔚来汽车创始人李斌也表示:“今年整个原材料涨价,特别是内存芯片的涨价,对整个行业造成了非常大的压力。”

同样的,根据雷锋网等媒体报道,本月上市的新一代理想L6,也将由于存储芯片成本提升而涨价。

至此,存储芯片涨价已经在中国汽车市场上形成了一场行业风暴,几乎所有的新能源车企都不能幸免。

而从发展周期的角度看,在智能驾驶、智能座舱、Agent上车的关键发展节点上,存储芯片涨价对车企的影响,可能比外界想象的大得多。

1.无差别的涨价风暴

从手机到汽车,存储芯片涨价的周期已经超过一年,还没有回稳的迹象。

存储芯片这波涨价行情始于2025年5月,公开报道称当时三星公布了涨价计划,将DDR4(可简单理解为第四代内存模块)的价格提高了约20%,DDR5价格提升大约5%。

这直接引发了手机和电脑市场的终端产品涨价。2026年6月11日,**迅速响应,向渠道合作客户下发《价格调整声明函》,宣布2026年7月1日起上调智能协作全系列终端售价。

此后的几个月时间内,包括小米、vivo、OPPO在内的多个手机厂商,都对新发售的机型进行了不同程度地涨价,并向市场传递出了一个明确的信号:上游存储芯片的涨价已经影响到了企业的生产成本。

但彼时车规级存储芯片货源相对充足,没有人想到,车企将是下一个“受害者”。

2025年9月,DRAM(运行内存芯片)涨价潮彻底爆发,车规级存储芯片价格也随之迎来大涨,集邦咨询(TrendForce)数据显示,截至2026年1月,汽车级DDR4内存价格累计涨幅突破150%,而DDR5更是超过了300%。

进入2026年第一季度,全球常规DRAM合约价环比上涨90%至95%,服务器DRAM涨幅约90%,NAND Flash(大容量存储模块)合约价也上涨55%至60%。

也就是说,在不到一年的时间内,消费级、车规级、服务器级的存储芯片以及通用的常规存储芯片,全都开始了涨价。

就汽车市场而言,这种存储芯片涨价引发的行业震荡已经传导到了产业链的上下游。2026年4月22日,地平线正式发布了中国首款舱驾一体芯片——“星空”,并宣称可将单车内存需求从传统的48-64GB降低至28-40GB,降幅接近50%。仅内存这一项,即可为车企单车节省2000-3000元。

地平线星空系列芯片发布会,图片来源:地平线

地平线创始人余凯在发布会现场介绍星空系列芯片时表示:“2026年什么最贵?内存,内存,还是内存。”

据央视财经报道,2026年3月至6月期间,车规级存储芯片价格继续暴涨约180%。部分高端DDR5细分型号现货涨幅突破300%。也就是说,2026年6月的一枚DDR5的价格,是2025年9月的至少6倍。

这种近乎疯狂的涨价速度,使车企面临着巨大的成本压力。根据汽车智能化程度不同,一辆智能汽车一般需要4-16颗DRAM和2-6颗NAND闪存模块,存储芯片的涨价会让整车BOM成本提高500-3000元。

这是一笔不小的数字,某新能源车企技术人员告诉甲子光年:“现在车企内部的成本压力很大,原来推出新改款的车型都会降价很多,但这两个月的新款车型虽然表面上看起来还是增配,但已经不降价了。”

这种汽车关键零部件的涨价,很容易让人联想到几年前新能源汽车产业经历的锂矿大涨价,当时电池级碳酸锂的价格上涨直接导致了动力电池供应紧缺,部分车企的车型因此没能按时交付,甚至间接导致了某些车企的营收情况下滑,并最终倒闭。

与此次存储芯片涨价不同的是,锂矿涨价的本质是需求爆发与供给滞后的周期性错配,随着上游扩产,价格回落,动力电池的供需关系早已回归正常。

但存储芯片涨价则是AI产业对芯片产能的虹吸效应。高利润的AI芯片挤占了汽车芯片的产能,导致了存储芯片长期的结构性短缺。这是一场不知何时才能结束的“长期干旱”。

2.供应源头的枯竭

对于车企来说,有钱也买不到存储芯片才是大问题

根据TrendForce数据,2025年第四季度,全球90%以上的DRAM市场由三星、SK海力士、美光三家巨头垄断。但这些供应商的产品重心根本不是车规级存储芯片。

根据界面新闻等媒体报道,自2025年下半年起,三大厂商正将70%至80%的先进产能转向HBM产品(高带宽内存,一般用于AI服务器),消费级存储芯片和其他存储模块产品的产能分配正在进一步缩小。

车规级存储芯片的情况更糟糕,汽车行业在全球DRAM市场的份额不到10%,存储芯片在涨价前占整车BOM成本还不足1%,议价能力存在先天弱势,几乎不可能因为突然涨价而影响上游生产意愿。

2026年2月20日,SK海力士召开投资者会议,明确表示“鉴于目前的生产计划,很难在2026年对HBM和标准型DRAM的产线进行有意义的调整。”这意味着几乎所有可用产能都已优先分配给了AI相关产品。

一个月后,三星电子内存开发负责人黄相俊在GTC 2026上表示:“三星正在快速扩大HBM产能,计划今年产量较去年提升3倍以上。”这种大规模扩产的公开表态,也表明了其战略重心正在向AI领域倾斜。

存储芯片供应商为什么要这么做?答案很简单,AI领域的相关产品太赚钱了。

根据中国汽车报的报道,一颗常用的8GB规格DDR4内存模块在2025年初的价格约为3.8美元,即使经过了一年的疯涨,涨幅突破了300%的情况下,2025年底的价格仅为16.5美元,如果按照2026年第二季度继续涨价180%的幅度计算,其价格也不过46.2美元。

以行业公认的车规级存储芯片40%的毛利率计算,制造一颗DDR4的收益约为18.5美元。

但根据财联社相关消息,SK海力士向英伟达供应的HBM4单价约为560美元。同时,HBM的毛利率一般在70%-80%,以75%计算,SK海力士卖出一颗HBM4芯片,收益约为420美元,是买一颗车规级DDR4芯片的23倍。

SK海力士HBM4芯片,图片来源:SK海力士官网

此外,一款车规级存储芯片的研发周期也远远高过AI芯片。车规级芯片需要满足AEC-Q100等严苛标准,在温度范围(-40℃至150℃)、振动、电磁干扰等极端环境下保持稳定运行,这使得车规级芯片的研发、认证周期通常要2-3年。

但AI芯片需要紧跟算力平台和大模型发展,产品研发周期可以压缩到1年左右甚至更短。

能挣更多的钱、研发生产周期更短,在这两个先天优势下,AI芯片产品的扩产和车规级存储芯片的产能压缩,是供应商做出的最理性也最正确的选择。

但对其车企来说这并不是一个好事。汽车正在变成“轮子上的数据中心”,有数据显示,当前一套基础的L2级辅助驾驶系统至少需要8至12GB内存,而更高端的智能汽车由于搭载了激光雷达、更先进的智驾模型以及智能座舱系统,存储需求已达64GB至256GB。

这意味着,在新能源汽车正快速实现智能化能力跃迁的时候,迎头撞上了存储芯片的供应短缺。理想汽车供应链副总裁孟庆鹏曾预警:2026年汽车行业存储芯片的供应满足率或许不足50%。

更重要的是,AI产业的发展速度远比汽车产业快得多,高利润的AI芯片可能会长期挤占汽车芯片的产能,汽车产业缺少存储芯片的情况难以在短时间内逆转。

3.三条自救路径与一场持久战

车企面临的压力,或许比外界看到的大得多。

根据中汽协的数据,2026年第一季度,中国汽车行业利润率已下探至3.2%;2026年上半年,中国汽车整车制造环节平均利润率甚至已经跌至1.5%,创下近十年历史最低,远低于全国规模以上工业企业6.1%的平均盈利水平。

另外,中国汽车企业2026年1-5月单车收入为34.3万元,单车成本却已经达到了30.5万元,利润空间极其微薄。赔钱卖车真的不是一句玩笑话。

在此情况下,面对已经疯涨的存储芯片和未来有可能的长期涨价的态势,车企必须采取行动。而应对措施一共有三种:自研自产存储芯片、买断供应商部分产能、寻求国产替代。

例如2026年1月,马斯克宣布将建设自有半导体工厂TeraFab,以满足其电动汽车与AI计算对定制芯片的持续需求。该工厂由SpaceX主导,将涵盖芯片设计、逻辑芯片制造、存储芯片制造、封装、测试以及光刻掩膜版制造的全流程。

马斯克表示:“为了消除未来3到4年可能出现的限制,我们必须建立一个巨大的芯片工厂。目前看不到其他方式能获得我们所需的芯片数量。”

半导体工厂TeraFab渲染图,图片来源:X平台马斯克账号

当然,这种投资工厂以满足车企自身的芯片需求的做法,必须要以强大的资金基础作为支撑。根据该工厂所在地得克萨斯州格兰姆斯县此前发布的一份公开听证通知显示,项目第一阶段预计至少投入550亿美元,项目总支出可能达1190亿美元。

对于目前的中国新势力车企或燃油车企来说,承担如此规模的成本支出以实现芯片领域的自给自足并具备长期抗风险能力,不是一条可行的路径。

第二种路径是买断供应商部分产能,锁定长期供应。2026年3月,理想、极氪等车企就与美光签订了存储芯片选型认证和芯片直供协议。这是一种深度的绑定,车企不仅能锁定供应,稳定芯片价格涨幅,还能在产品设计阶段就与美光联合进行芯片的选型与认证,以确保技术适配。

但目前供应协议的具体内容并没有披露,因此并不能明确理想等车企究竟实现了什么程度的芯片供应兜底。

第三种路径是寻求国产替代,这可能是最具长远价值的方案。

虽然当前三星、SK海力士、美光三大巨头占据了全球汽车级存储芯片市场90%以上的份额,国产厂商份额不足5%。但这一局面正在改变。

例如长鑫存储作为中国唯一一家能够大规模批量生产DRAM的企业,其LPDDR5芯片也完成了车规级认证,能够适配特斯拉、比亚迪等车企。

长鑫存储DDR5存储芯片,图片来源:长鑫存储官网

此外,截至2026年第一季度,长鑫存储在合肥、北京的三座12英寸晶圆厂已全部满产,DRAM月产能稳定在29-30万片;2026年3月,长鑫存储的上海超级晶圆厂正式启动,规划总产能40-60万片/月,计划2026年下半年搬入设备,2027年正式投产,2028年满产。

虽然目前长鑫存储的月产能和同期SK海力士的约55万片以及三星的约72万片还有一定差距,但其产品在部分车型和座舱系统领域已经具备替代能力。

对于大多数中国车企来说,寻求国产替代是最现实、最可行的选择。

存储芯片涨价不是一场简单的成本波动,而是AI时代汽车产业格局重构的缩影。但汽车智能化遇上AI产业崛起,有限的芯片产能将不可避免地发生重心转移。

对于车企来说,短期靠锁单保供,长期靠技术自立。当智能化竞争进入深水区,供应链的自主可控能力,将决定谁能熬过这场成本寒冬。

(封面来源:SK海力士官网)

END.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。