昔日明星股,今朝脚环斩,抄底之后是会所嫩模还是下海干活?

眼见他起高楼,眼见他宴宾客,眼见他楼塌了!

这句段子用来形容zoom最近2年的变化再形象不过了。

在疫情爆发之后,zoom的股价暴涨了500%,股价一度触及588.8的高价,而到目前,每股价格只有129美元,下跌幅度高达77%,可谓是脚环斩!

当下的价格逼近2020年3月疫情刚刚爆发之时,对于这样一家明星股,当下的价格是否值得抄底?

复盘一下zoom的业绩和估值情况,你应该会得到答案。

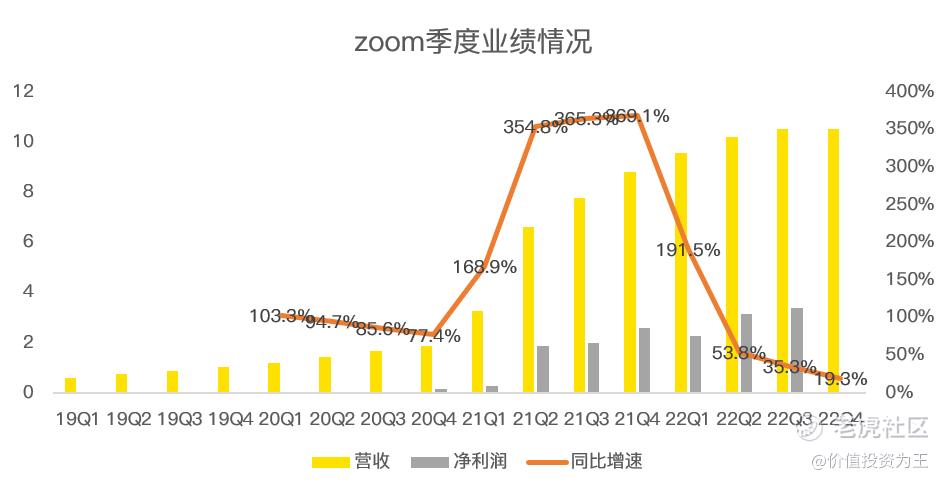

先来看业绩,受益于疫情爆发,居家办公和线上会议需求大爆发,zoom刚上市不久便迎来天大的利好。

从收入上看,疫情爆发之后,zoom的业绩有明显提速,单季营收增速曾高达369%:

然而,好景不长,2021年一季度(自然年,对应zoom22财年一季度),zoom的营收增速下滑至191%,随后,增速逐季下滑,预计去年四季度的营收增速只有可伶的19%。

当zoom顺风顺水的时候,市场预期非常乐观,估值一度给到了120倍市销率,而如今,成长神话破灭,乐观预期落空,股价只能用脚环斩来回应了。

即使暴跌了77%,用市销率看,zoom估值依然高达9.7倍,市盈率视角下是37倍。

2023财年,彭博分析师预计zoom的营收增速为16.5%,这样的增速匹配37倍的市盈率、9.7倍的市销率,似乎依然不便宜!

随着欧美各国放宽疫情管制,未来工作回归线下,zoom高增长的时代一去不复返,在平淡的日子里,对估值的要求可能更加苛刻!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

113

举报

登录后可参与评论

- 韭菜又被套了·2022-02-21你确定它到底了吗?点赞举报

- ChrisBuffett·2022-02-19所以是不确定抄不抄底吗?1举报

- Hiten·2022-02-18谢谢分享!4举报

- zay·2022-02-20能不能赚钱是关键1举报

- 人可勇·2022-02-192美元,不能再多了点赞举报

- 云仙·2022-02-19这篇文章不错,转发给大家看点赞举报

- 陈玉明·2022-02-18我已阅读过点赞举报

- FangR·2022-02-18已阅点赞举报

- 邵军·2022-02-18开盘股看好了下手点赞举报

- 散漫的交易猫·2022-02-18过去涨太多了点赞举报

- 耐心很重要·2022-02-18[微笑] [微笑]点赞举报

- 涛声依旧1·2022-02-21好-1举报

- 阿龙啊·2022-02-21好的点赞举报

- andylaufox·2022-02-21good点赞举报

- 莲花宝灯·2022-02-206661举报

- 2020苏苏·2022-02-20[微笑]1举报

- 紫昭格格·2022-02-19感谢分享点赞举报

- 有钱花梦想起航·2022-02-19好点赞举报

- LeonYo·2022-02-18学习了1举报

- MaverickWoo·2022-02-18快快快1举报