2024学习笔记之170 - FedEx 联邦快递(FDX)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

朋友们周末愉快 [开心]

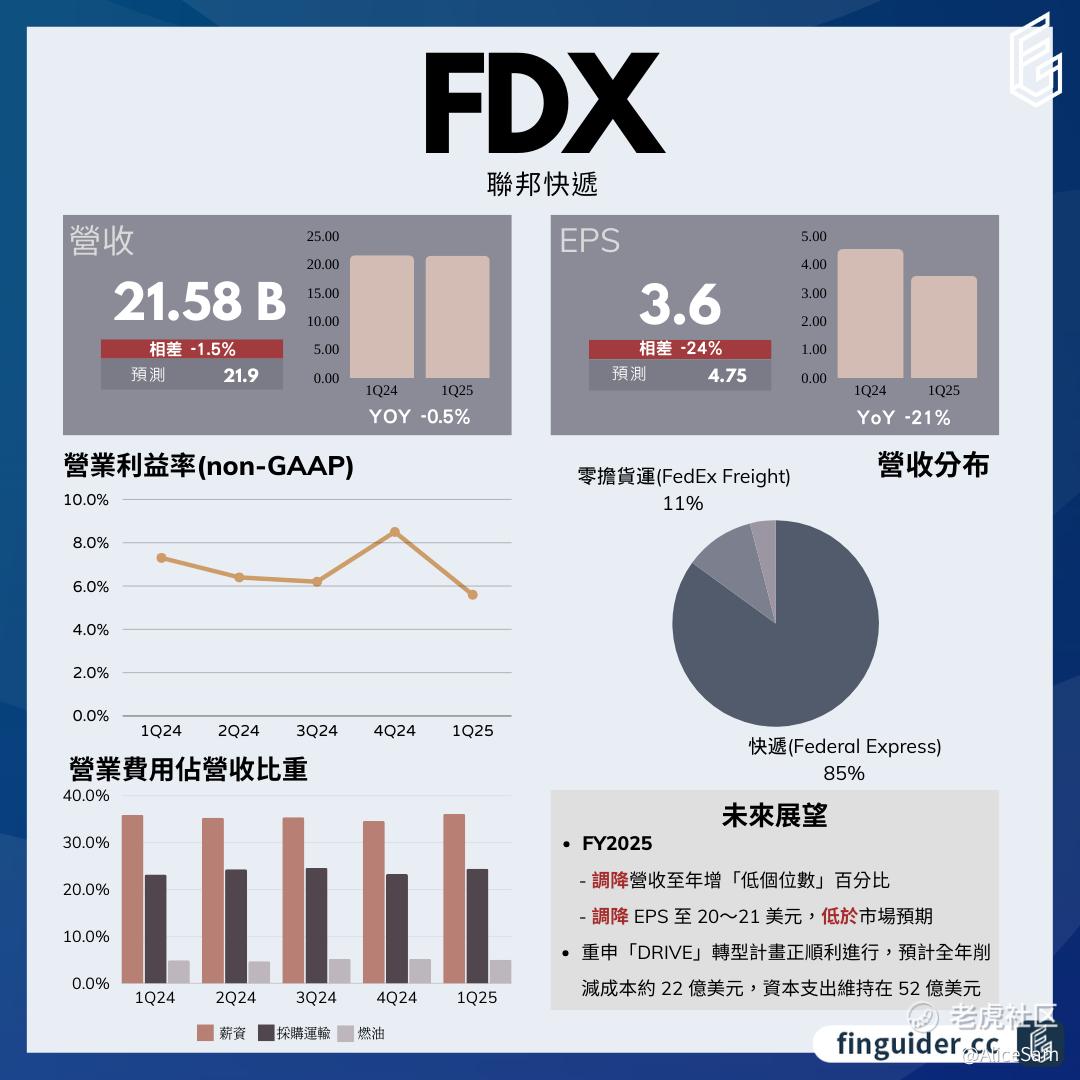

好好学习,天天向上,今天继续, $联邦快递(FDX)$ 周五大跌15%,暴雷了吗,好奇之心顿时被激发,赶紧看看去 [暗中观察] 先看看总结图,哦,原来营收和EPS双双失利啊,难怪股票跌的那么惨

FedEx是一家全球领先的快递运输公司,提供邮件、货物和包裹运输服务,以及电子商务解决方案和商业服务。公司于2024年6月将旗下Express、Ground和Services统一整并为快递业务(Federal Express),提供陆空运输网络,FedEx Freight则独立提供零担货运服务。他们拥有自家的飞机,自家的车队,自家的系统,非常强大的准时运输能力,说好1天到达,就不会拖到第25个小时,非常牛Beer。👍

二、财务业绩

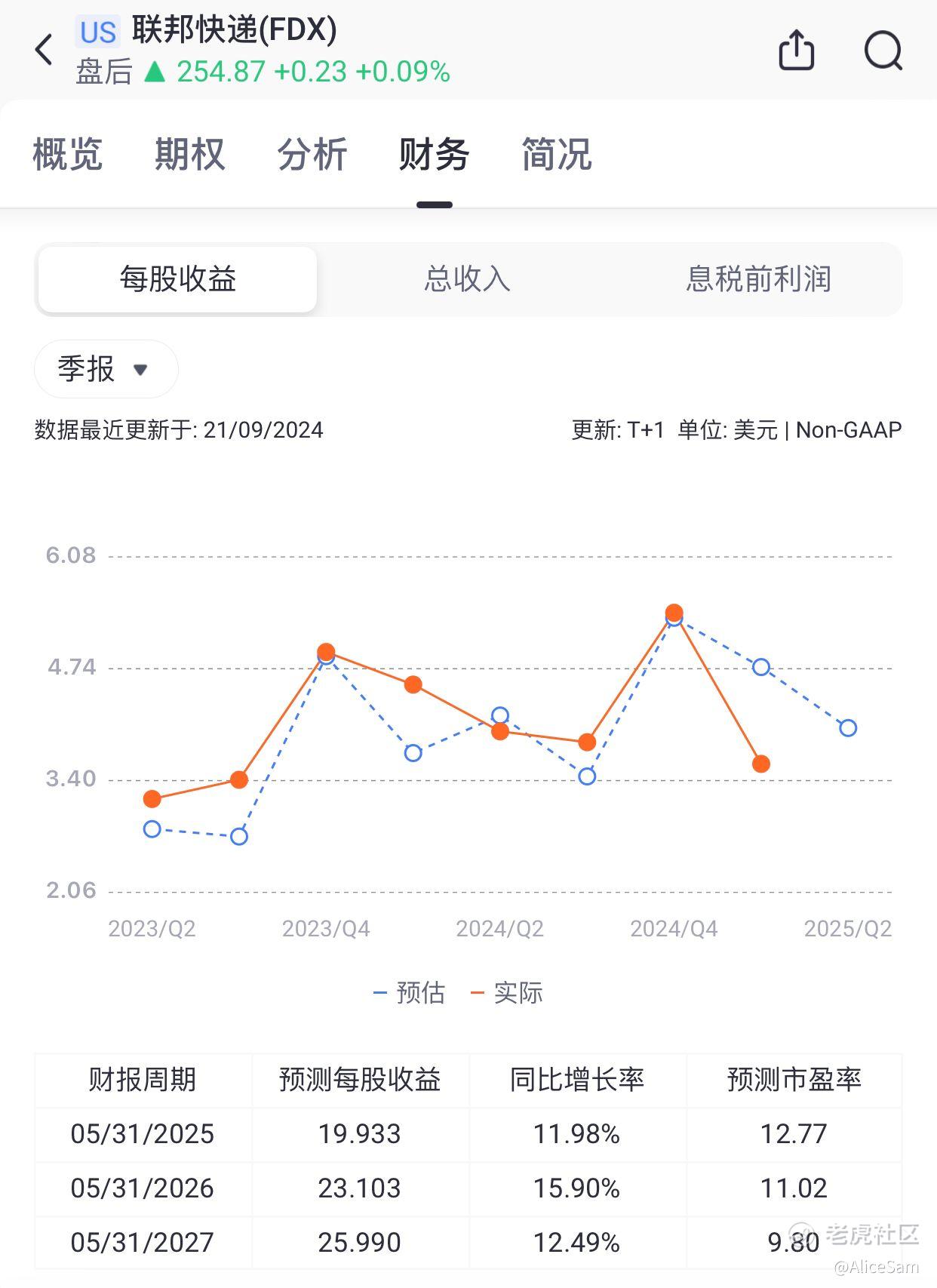

1. 营收:Q1营收为215.8亿美元,年减-0.5%,低于预期的219亿。看看个股页面的财务对比图,联邦这是很多个季度都表现不尽人意了啊,一路都在慢慢下跌的样子。

2. 净利:净利年减-26%到7.94亿美元。这个利润一对比,也是惨的啊。

3. EPS:调整一次性项目后,Non - GAAP EPS报3.6美元,年减 - 21%,低于预期的4.75美元。

4. Non - GAAP营业利益率:Non - GAAP营业利益率为5.6%,年减 - 1.7pts。

三、业务分析

1. 快递业务(Federal Express)

- 营收:营收183亿美元,年减 - 1%,主要受营运天数减少和美国国内优先快递需求减少的影响。

- 获利:薪资及采购运输增加带来负面影响,尽管DRIVE转型计划降低了结构性成本,营业利益仍大减 - 27%。排除业务调整成本后,Non - GAAP营业利润率从去年同期的7.2%滑落至5.4%。

2. 零担货运(FedEx Freight)

- 营收:营收年减 - 2%至23.3亿美元。

- 获利:营业利益年减 - 9%,主要受运输量减少、燃油附加费减少和营运天数少一天的影响,部分被Yield年增2%抵销。高利润的优先运输服务减少限制了Yield,该业务正持续精简运输网络,过去一季在7个较小市场关闭了基础设施。

四、高层看法

1. CEO表示尽管面临挑战,但公司专注于DRIVE转型计划,以提高效率、降低成本并增强市场适应能力,对为股东创造长期价值充满信心。

2. CEO指出工业需求弱于预期,客户倾向于选择较慢、较便宜的运输服务,反映了经济困难时对超快速运输支付额外费用的意愿降低。公司对工业需求在下半年出现适度改善持谨慎乐观态度,但因当前环境调降了全年指引。

3. CFO指出美国邮政服务公司(USPS)合约终止将对FY2025年营业利益带来5亿美元冲击,但公司已准备好调整运输网络,该合约终止将使公司在构建运输网络方面更具效率和灵活性。

4. CFO表示公司在推进转型过程中追求强劲自由现金流、降低资本密集度并积极回馈股东,Q1通过股票回购计划返还股东约10美元,预计Q2将再回购10亿美元股票,全年预计实施25亿美元股票回购计划并发放13亿现金股利。

五、成本削减措施与计划

1. FedEx在FY2023Q2推出DRIVE计划,旨在促进长期获利增长和利润率扩张,通过削减航班、精简组织、降低采购运输费用、提升运输效率等措施,预计到FY2025年底前减少40亿美元结构性成本。

2. 本季指出,在FY2024全年成功节省18亿美元结构性成本后,Q1又削减了约3.9亿美元成本,预计DRIVE计划带来的效益将在FY2025年逐季增加,仍在减少40亿美元成本的正轨上,即FY2025全年将削减成本约22亿美元。

3. 美国与加拿大实施的Network 2.0计划也在持续推进中,该计划旨在提高北美运输效率,预估在FY2026年加速推进,最终目标是节省另外20亿美元成本,DRIVE + Network 2.0计划同步进行下,到FY2027年底有望削减60亿美元成本。

六、财报展望

1. 调降全年营收及获利指引,预期FY2025全年营收年增“低个位数”百分比,先前预期年增“低 - 中个位数”百分比,但仍意味着营收将在连续两年衰退后重返成长。

2. 将EPS预估区间从20 - 22美元调降至20 - 21美元,区间中点稍低于市场预期的20.8美元,强调有信心通过价格调整及推动DRIVE计划来实现更新后的展望。

3. 指出受DRIVE计划加速发酵及“网路星期一”购物节挹注,下半年表现将优于上半年,但今年网路星期一购物节落在Q3,因此Q2表现将比过往差一些。运输需求改善、工业需求复苏是EPS区间上缘的预测基础。

4. 预估FY2025全年资本支出为52亿美元,与FY2024持平,优先投资于提升效率的项目,包括机队和设施的现代化、网路优化、自动化。

七、风险因素

公司在财报中提及一些潜在风险和不确定性,包括但不限于:

1. 全球市场的经济条件变化。

2. 成功实施业务战略和全球转型计划、优化网络的能力,以及应对市场动态变化的能力。

3. 实现成本削减计划和财务绩效目标的能力。

4. 全球转型计划和其他正在进行的审查和计划相关的成本、收益、具体结果、交易或变化的不确定性。

5. 数据泄露或技术基础设施中断。

6. 声誉损害或品牌权益损失。

7. 满足劳动力和采购运输需求并控制相关成本的能力。

8. 第三方服务提供商的表现和关系稳定性。

9. 疾病爆发、公共卫生危机等因素的影响。

10. 反贸易措施、国际贸易政策和关系变化。

11. 国际冲突、恐怖活动的影响,如俄乌冲突和中东局势。

12. 燃料价格、汇率变化的影响。

13. 激烈竞争的影响。

14. 匹配运力和运输量水平的能力。

15. 自保险应计和费用增加的风险。

16. 有效运营、整合、利用和发展收购业务的能力。

17. 商誉和某些递延税资产的非现金减值费用。

18. 电子商务增长速度的不确定性。

19. 法律法规、政策和行动的变化。

20. 与税务相关的挑战和变化。

21. 劳动相关的干扰。

22. 与服务提供商合同相关的法律挑战和变化。

23. 快速有效恢复运营的能力,如应对恶劣天气或局部灾难。

24. 诉讼相关的责任和成本。

25. 实现2040年碳中性运营目标的能力。

综上所述,FedEx联邦快递在Q1面临营收和净利下滑的挑战,通过DRIVE转型计划和Network 2.0计划努力降低成本、提高效率,但由于运输需求疲软和市场环境不确定性,公司调降了全年营收和获利指引。然后,市场没有买账,直接来了一个大跳水。

来来来,让我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2024-09-23阅点赞举报

- 梓坚·2024-09-23👍👍1举报

- Lydia758·2024-09-22赞👍1举报