期权买方的思考:中短期实值vs远期平值/虚值的优劣?

周末在群里收到了一位朋友问的问题,其中第一点正是我之前也认真思考过的 —— 在做期权买方的时候,我们往往是希望通过杠杆以小博大,以比较低的资金实现更高市值的股票持仓效果。那在想要实现的杠杆率差不多的情况下,是该选择中短期实值期权or长期虚值期权,它们分别有什么好处和坏处呢?

在这里就以最近开仓的一笔NVDA call为例,记录下我的一些思考过程。很多都是我朴素的想法,如有不对之处,还望看到的大佬能够指正。给自己捋思路的同时,也希望能对大家有所帮助。

中短期实值期权

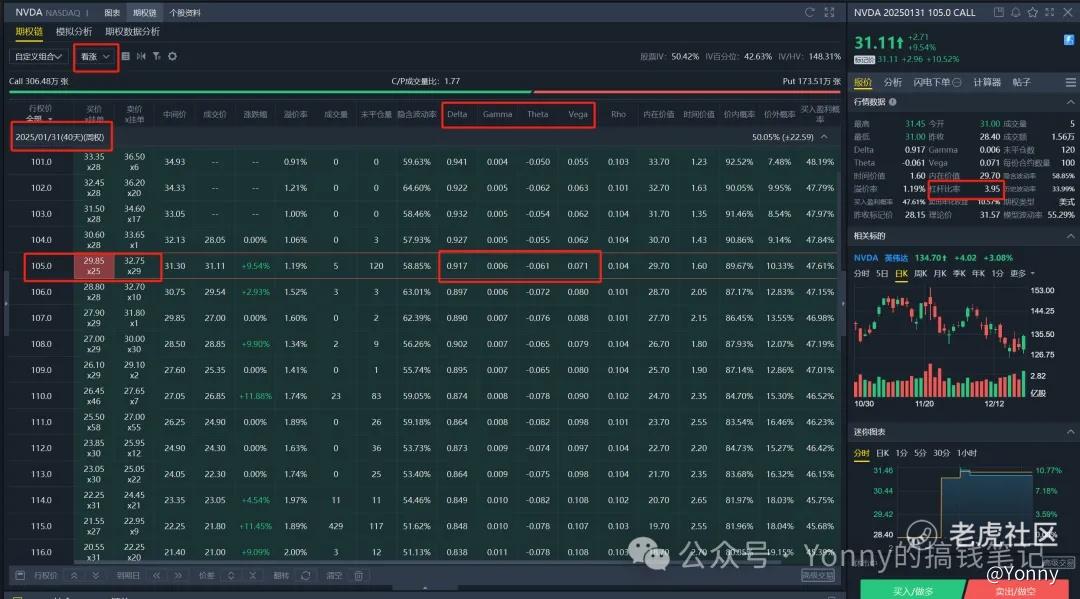

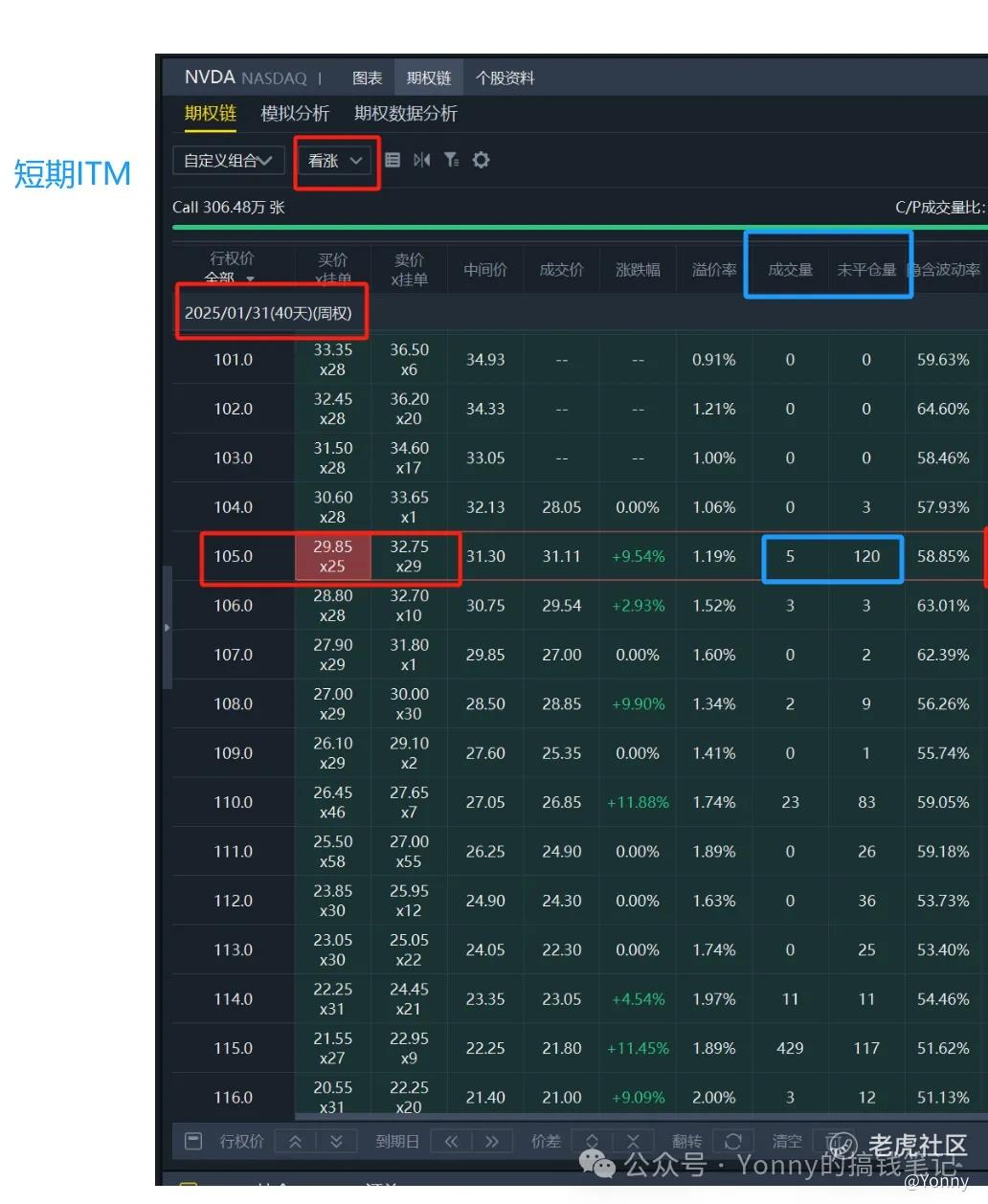

如图是NVDA的一个中短期实值期权:40天后到期,105元的行权价,Delta = 0.91, Gamma = 0.006, Theta = -0.06, Vega = 0.07,杠杆比率是3.95左右。

我们一个个因素分析:

1,杠杆比率(3.95)

从右边券商直接给出的“杠杆比率”可知,这一张期权目前是有3.95倍的杠杆。也就是相当于你用31.3X100左右的钱(买卖的中间价),买入这张nvda call后,你相当于撬动了 31.3元 X 3.95杠杆比率 X100股 = 12.3K左右股票市值的资金。

2,delta:(0.91)

目前英伟达股价135元,而delta=0.91的意思是,股价变动1块钱,对应这张期权的价格会变动0.91块钱,也可以理解成这1张期权约等于91股的正股,也就是135元 X 91股 = 12.3K 左右的股票市值。你用31.3元 X100左右的价格,就相当于购买了12.3K的股票市值,这样除下来发现杠杆率刚好就是3.95,券商给出的这个数值应该就是这么算出来的。

从这里也能看出,这一张深度实值的期权,它和100股股票是近似的。delta越高,就越接近1手正股的表现。

3,Gamma (0.006)

gamma的意思是,股价变动1块钱,进而所导致delta变动的大小。这一张期权的Gamma 较小,说明它不能让Delta 变动得很快—— 也就是说,英伟达股价变动,和这张期权价格变动的相关性,已经比较稳定了。它是偏线性的,波动不会特别大。

4,Theta (-0.06)

Theta 表示时间价值的衰减速度。-0.06 意味着每天时间价值会减少 0.06 元(也就是这张期权每天会减值至少0.06元),10天至少会减值0.6元。而期权越是临近到期,往往时间价值流失得会更快,尤其在30天内的期权,时间流失是最快的,会加速流失。

5,Vega (0.07)

Vega 较低,说明这张期权对波动率(IV)变化的敏感度不高。波动率是对未来30天股价表现幅度的判断。而越是短期的期权,受到IV的影响就会越小,因为“留给它发挥的时间已经不多了”。

中短期实值期权 vs 远期ATM期权

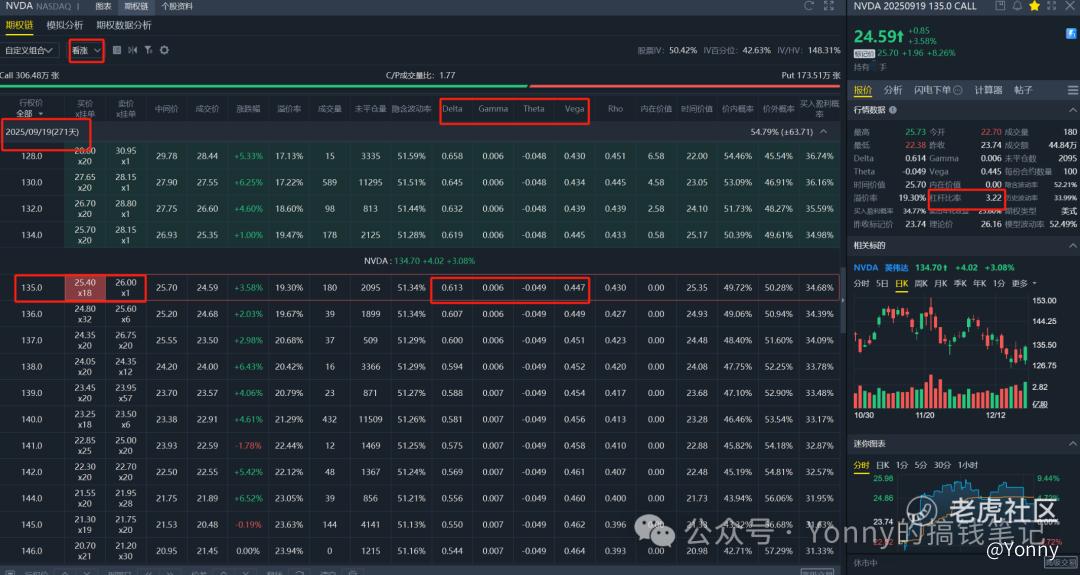

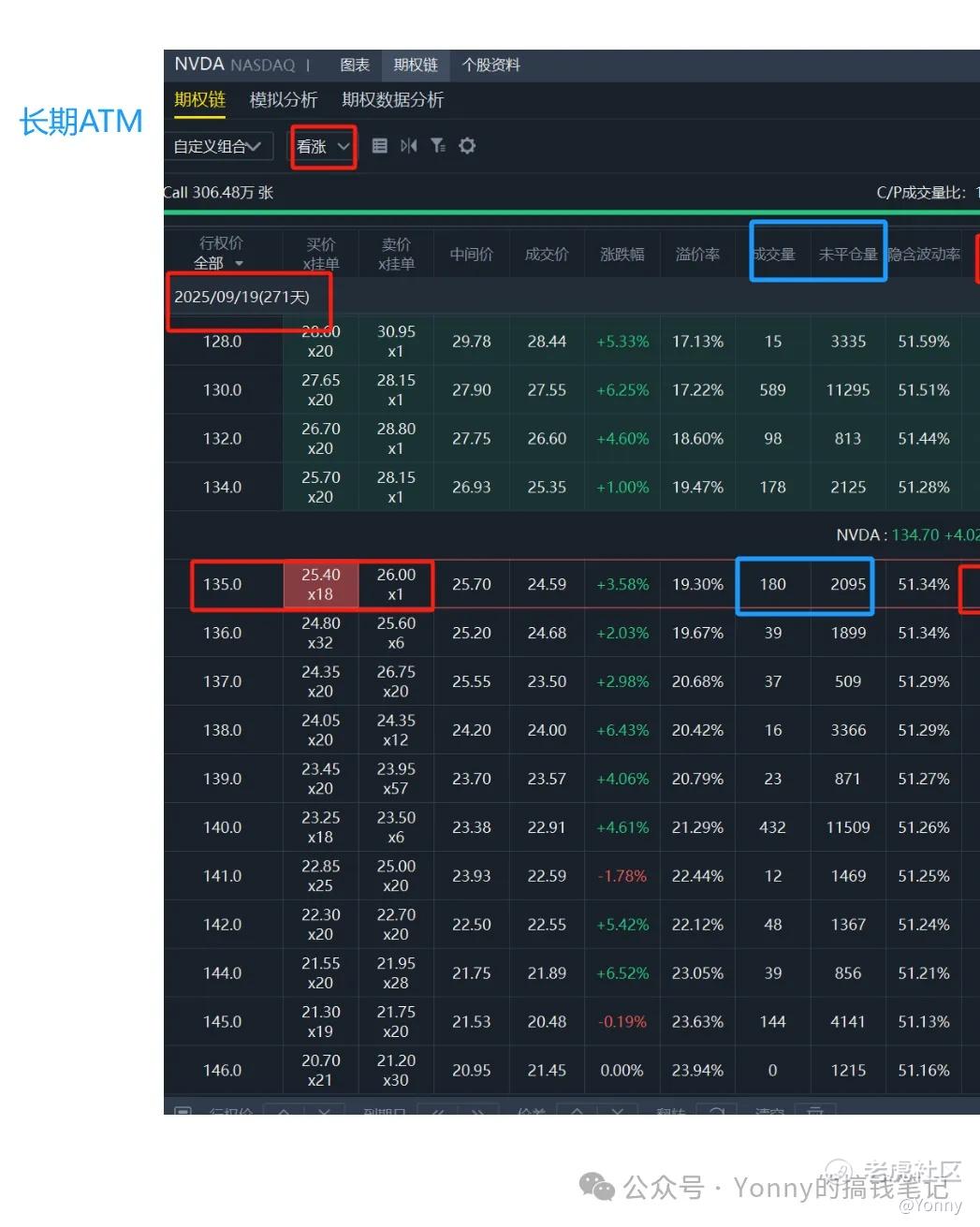

这一张就是我周五开仓的期权:271天后到期,行权价135(ATM), 几个希腊值分别是0.61,0.006,-0.04,0.44,杠杆率3.22。逐个因素分析下:

1, 杠杆比率3.22 vs 短期ITM 3.95

我开仓这一单期权,就是想用低倍杠杆来实现做多。这两者都符合我的要求(3.x倍)

2,delta(0.61)vs 短期ITM 0.91

就单一期权来说,明显上述提到的短期ITM的“做多力度”是更大的,因为1张短期ITM相当于91股的正股,而我开的这1张长期ATM才相当于61股的正股 —— 所以,假设我希望实现正股做多180股的效果,我需要开仓3张长期ATM期权,才能达到2张短期ITM的效果。

而我之所以选择前者,是因为它delta的变动空间更多。应该可以朴素的这么理解: 原来delta从0.91→最高只能涨到1,而原来的delta如果是0.61,它有更大的空间涨到1。

简单来说,就是后续股价如果持续上涨的情况下,3张远期ATM期权,是比2张短期ITM期权要赚得更多的。

3,Gamma (0.006) vs 短期ITM 0.006

这俩的gamma是一样的,说明这两张期权的价格和股票的价格,是相对稳定的。深度ITM,深度OTM的期权,或者超级远期的期权,gamma都很小,它们影响delta的能力更弱,这些期权价格与股价更能呈现“线性”的关系。所以在这一点上,这俩期权都能符合我的要求。

4,Theta (-0.04) vs 短期ITM -0.06

从时间衰减的角度来说,短期ITM期权的减值会更快,而且在后边30天内会不断加快。这一点我是不太喜欢的,因为假设股价没有什么变化,买短期ITM期权应该要比长期ATM期权要更伤。

5,Vega (0.44) vs 短期ITM 0.07

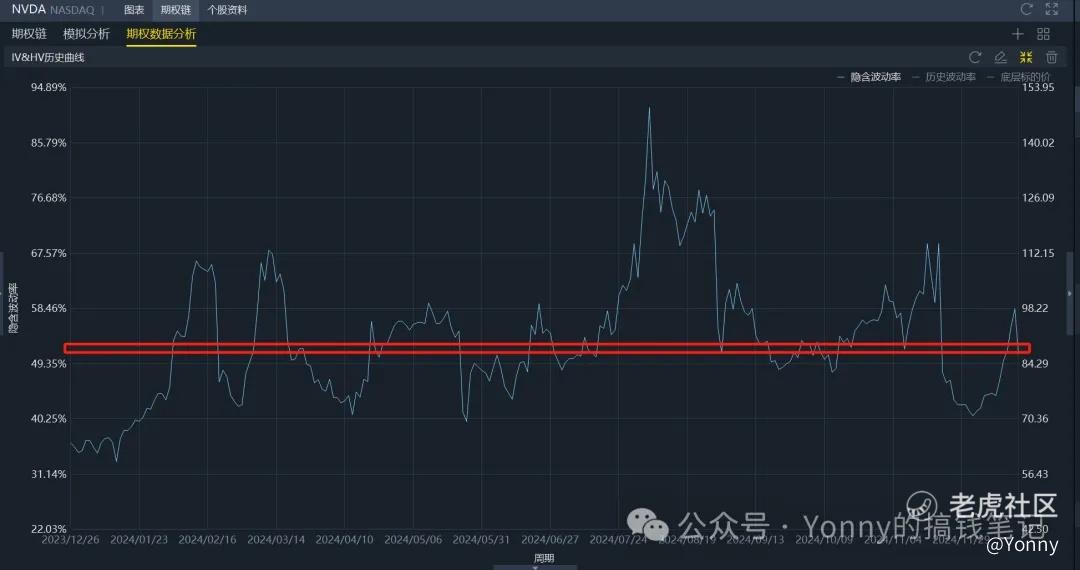

上面说到,波动率是市场对未来30天股价表现幅度的判断。而越是长期的期权,受到IV的影响就越大——所以,假设某天股价因为某些突发事件,突然暴涨或暴跌,那IV绝对会急剧上升,而这样持有远期ATM/OTM期权,是会比较大幅增值的(哪怕波动的方向与期权方向相反,IV的上升也能弥补一部分delta减少的损失)

6,流动性

很多人觉得短期期权的流动性,一定会比长期的好。其实这是一个误区。仔细看上面两张期权的OI(未平仓量)可以发现,在这两个价位上,长期ATM是比短期ITM的流动性要更好的。

包括买卖的spread,明显也是上图的长期ATM要更加友好,利于成交。

【总结】

综合来看,我觉得作为期权买方来说,如果你想要追求同样的杠杆率,那使用长期ATM/OTM期权在很多时候应该是要优于中短期ITM期权的。

中短期ITM期权的买方,适合的场景应该是:

1)你觉得股价短期内会大幅上涨,想要期权能快速反应股价变化;同时你不想开仓那么多期权张数(节省手续费),想在几周、甚至几天内就结束短线操作平仓走人

2)你觉得近期股价的波动率可能要大幅下降,不想受到“IV下降”的影响。

而长期ATM/OTM期权的买方,适合的情景是:

1)你觉得股价短期或长期都是上涨趋势,但是不确定啥时候涨,想要留一点时间余地。

2)你觉得后边股票的波动率有上涨的可能(此时的波动率在相对低位)

拿达哥目前的IV来说,我觉得算是相对低位了。这也是我选择远期ATM期权的原因——万一后边实现股价、波动率双升,我持有的期权应该会迎来“戴维斯双击”。

(本文完。仅为一些个人的思考记录,不保证对,欢迎大家交流拍砖)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

学习

学习了