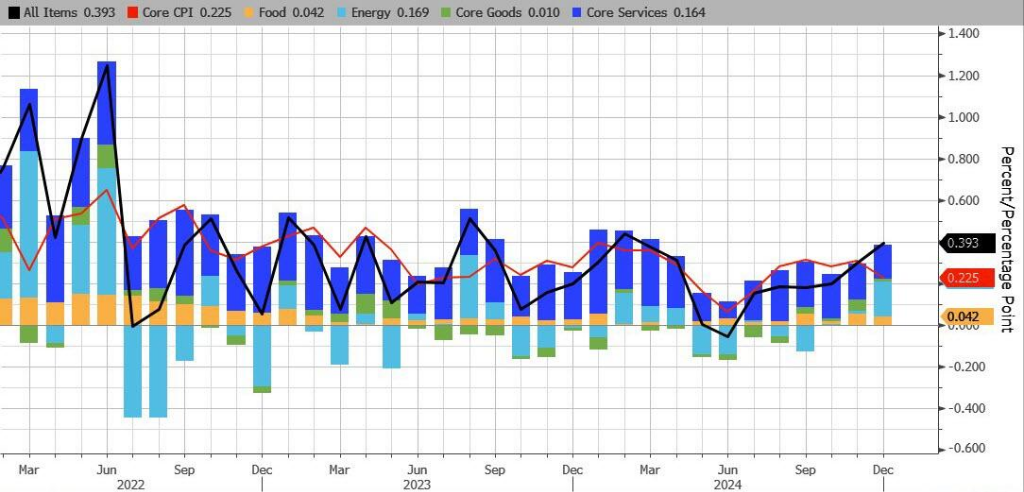

12月CPI明明回升,为何股市仍能大涨?

正如我们之前在12月CPI前瞻中说的那样:

如果CPI出现良好或中性情况,股票可能横盘或略有上涨。核心CPI环比增长在0.17%至0.23%之间,可能会推动 $标普500(.SPX)$ 指数上涨0.3%至1%;如果环比增幅低于0.1%, $标普500(.SPX)$ 可能大涨1.8%至2.5%.

详细分析一下

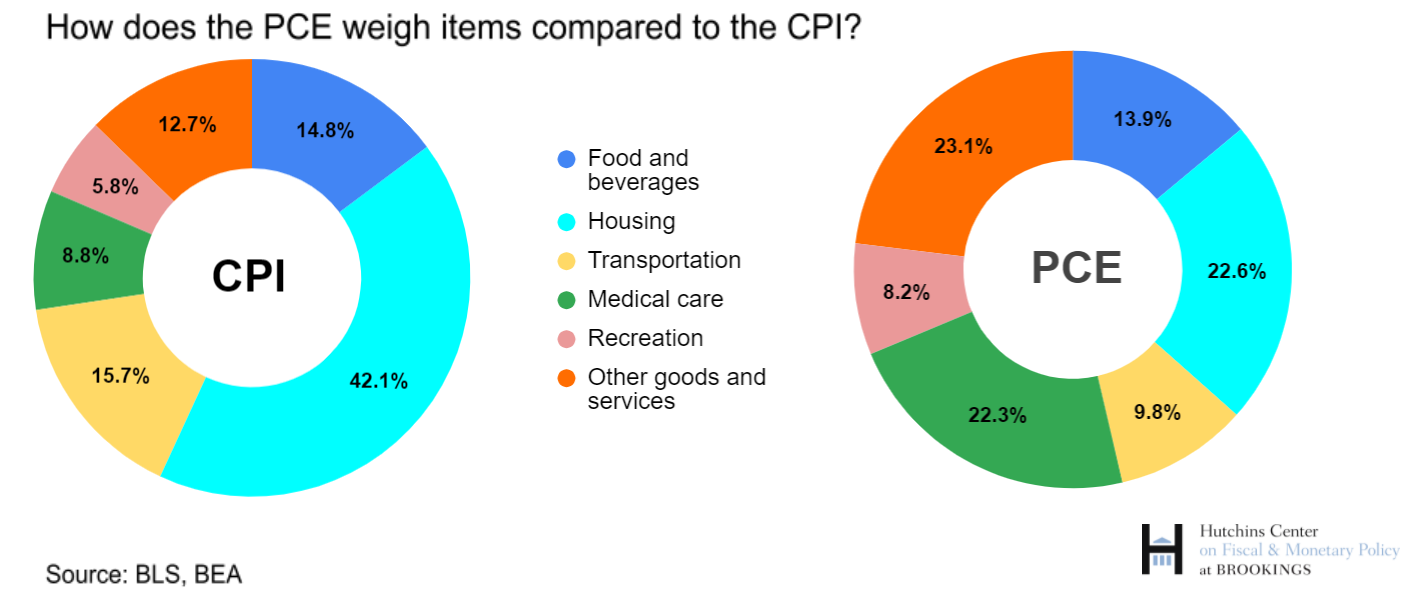

从CPI构成及权重:美国 CPI 是一篮子商品和服务物价水平,基于城市消费者生活成本确定权重。商品权重35.17% ,服务64.83%。细分来看,食品占13.48%,能源占6.44%,剔除能源和食品的是核心CPI ,住房权重最高,达36.71%。

各分项趋势分析

住房:权重最高,对 CPI 影响大。自 2023 年初通胀压力持续降温,虽仍高于总体值。

降温趋势明显:自 2023 年初以来,shelter 的通胀压力一直在降温,虽然目前还是高于总体值。如 24 年 4Q 的 CPI-shelter 同比 + 4.76%,相较 3Q 的 + 5.03% 放缓。

未来走势预测:预计 shelter 增速会回到疫情前的 + 3.3% 的水平,即对 headline CPI 的贡献会从现在的 + 1.7% 下降到 + 1.2% 的水平。若其他分项的增速不变,光是 shelter 增速的正常化就会推动 headline CPI 增速下降到 + 2.4%,core CPI 增速下降到 + 2.6%

能源:占比 6.44%(直接影响),若算间接影响,总权重约 20%。受原油价格影响波动大,当前全球 GDP 增速放缓,特朗普上台后可能推动美国本土能源产出,油价大概率宽幅震荡,对 CPI 影响不大。

食品:权重 13.48%,价格增速稳定在 2.3%,近期因鸡蛋价格上涨增速抬头,除去鸡蛋价格增速温和,预计 2025 年增速将放缓,不太可能推动通胀上升。

交通商品(不含燃油):占比 5.98%,主要由新车和二手车构成,价格已稳定下降,特朗普关税政策或有扰动,但影响不大。

医疗服务:占比 6.54%,增速略高于整体 CPI,2025 年或有加速风险,特朗普削减赤字计划对其影响不确定。

交通服务:占比 6.59%,增速远超疫情前,受能源价格、人工和维护费用影响,因出行需求和工资上涨,下降过程较慢。

其他:其他商品已负增长,2025 年是否加速取决于关税政策;教育通信服务价格稳定;其他服务受服务业影响增速较快 ,走势取决于移民政策。

总的来说就一句话:总体通胀降温有有利条件,只要特朗普政策不过于极端,通胀有望缓慢下降。

$20+年以上美国国债ETF-iShares(TLT)$ $标普500波动率指数(VIX)$ $标普500ETF(SPY)$ $纳指100ETF(QQQ)$ $纳斯达克100指数(NDX)$ $纳指100ETF(QQQ)$ $纳指三倍做多ETF(TQQQ)$ $纳指三倍做空ETF(SQQQ)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。