Google意外大幅提升资本开支,是利好还是利空?

在DeepSeek冲击之后,市场资金对AI的投资风向更快一步地从硬件层转向应用层。 $谷歌(GOOG)$ 自然也是最直接受益者,一度创下新高。

然而在2月4日公布Q4财报后,谷歌却跌超6%,市场的直接反应相对来说比较矛盾。一方面因为AI加持对云业务收入预期很高,但实际表现逊色,另一方面广告等业务又在AI的加持下表现积极。

业绩与市场反馈

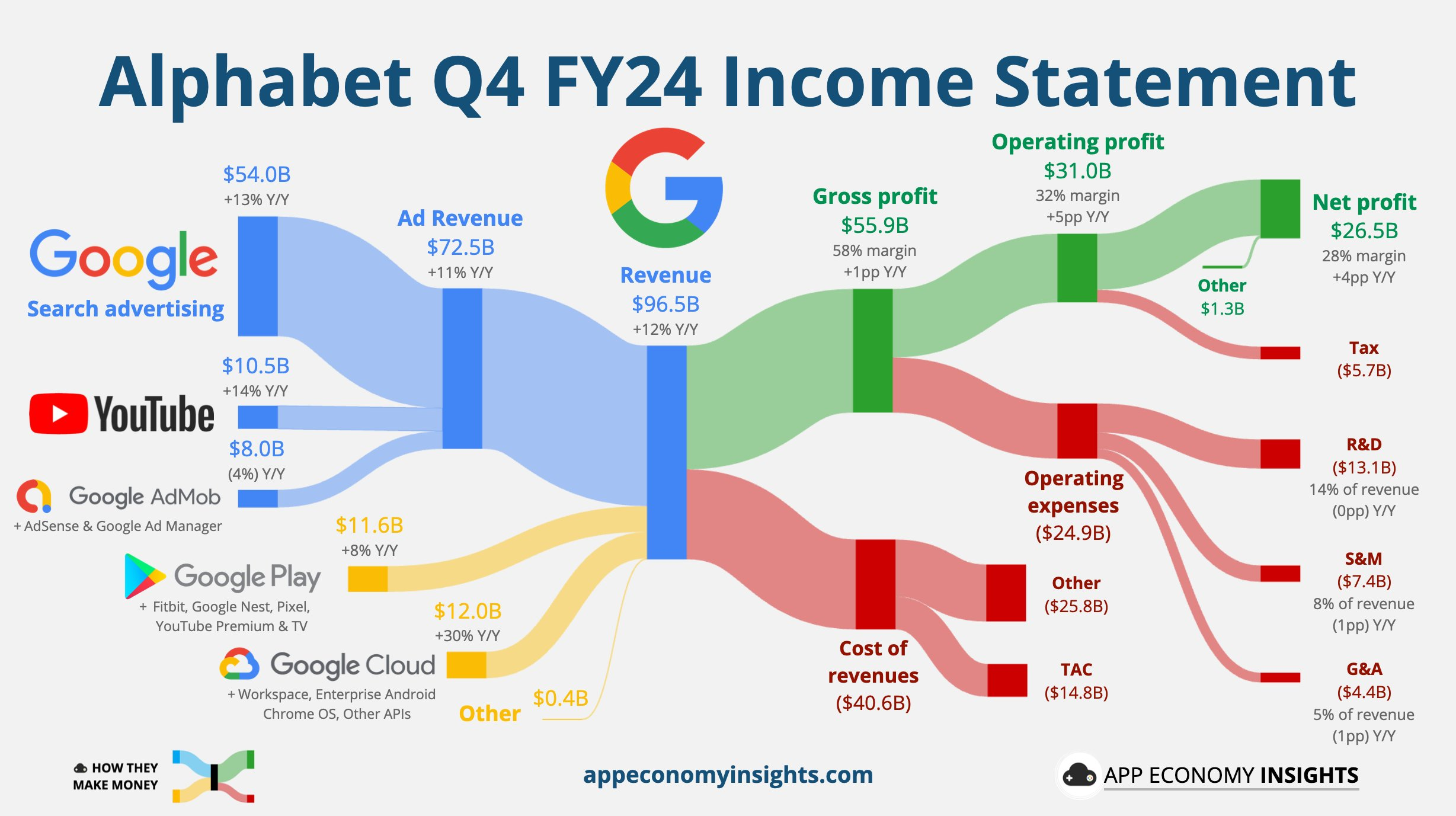

整体收入符合预期的情况下,市场最关心的AI收入的云服务增速放缓(与 $微软(MSFT)$ 的呈现相同的趋势);

广告业务整体符合预期,且利润率超出预期;

意外大幅提高资本开支至750亿美元(市场预期600亿美元),与META去年在指引中意外提升一样,此前谷歌的Capex预期并不高,也并不是很激进,因此市场预期也不高;

以盘后6%的跌幅,结合Q4的利润水平,目前谷歌的TTM PE回到25倍左右,以“未结合Q4财报更新利润率”市场一致预期,2025年的前瞻PE为22.7倍,是Mag 7公司中最低的。

投资要点

搜索和YouTube等核心业务的广告表现出色,但移动联盟广告表现平平,比买方预期稍低;

谷歌服务收入增长了10%,其中搜索和YouTube广告领先。

YouTube的广告收入增长14%,超过Q3的12由美国选举相关广告、零售和金融部门推动,在黑色星期五和网络星期一,零售广告收入就超过了10亿美元,有很强的季节性特征;

云服务增速略逊预期。

Q4的云服务增长30%,市场一致预期则是32%,部分买方预期较高;

Gemini2.0模型已在影响消费者和开发者使用的产品中得到整合。新的人工智能功能如“Circle to Search”和“Deep Research”正在全球范围内扩展搜索功能。

营业利润率再度提升,全年利润率提升至32%,估值为Mag7中最低。

谷歌云的营业利润率从9.4%提高到17.5%,因此也带动整体的营业利润率跃升,从一年前的 27%升至 32%,全年营业利润率从2023年的27%升至 32%。

Q4自由现金流仍保持强劲,接近250亿美元,全年的自由现金流增加至728亿美元,年底现金和有价证券为960亿美元,完全可以支撑其回购等股东回报以及资本支出;

资本支出指引大超预期。

Q4实际的资本支出超出预期,达到142.8亿美元,Bloomberg共识为132.1亿美元;

预计2025年Capex投资约750亿美元,此前市场预期为600亿美元;其中Q1预计为160亿至180亿美元,大部分将用于技术基础设施,包括服务器和数据中,以支持AI和云需求;

指引中提到了风险

Q1存在潜在的收入逆风,包括外汇影响等。

Q1的搜索和云将继续由AI驱动增长,但云收入增速的潜在变化性取决于新容量部署的时间,CFO表示云业务收入增长将出现季度间的“波动”,意味着Q1业绩可能不及预期;

关于资本开支的大幅增长

不同于AMZN的自由现金流不稳定,谷歌的全年自由现金流完全可以支撑其Capex的支出,但主要此前管理层并没有对市场进行相应的预期管理,所以750亿美元的指引显得特别意外;

管理层提到云收入增速的潜在变化性取决于新容量部署的时间,一定程度上说明了目前基础设施的不足(但也有可能的效率不高);

但同时云业务“需求超过供应”,意味着随着更多产能上线,云业务收入增长应会得到提振。

云增长减速的焦点问题

通过此前MSFT的业绩也可以看出,头部云服务厂商也出现竞争加剧的情况,但是市场集中度仍然在提升;

有容量限制问题,持续的资本支出就是投资以解决这个问题;

在芯片使用上,TPU与竞争对手的GPU成本效率可能会体现,谷歌的全栈优化更有成本效益,高性能的人工智能模型部署;

Gemini通过自然采用和合作伙伴关系实现增长,目前集中在免费层级和订阅上,但有原生广告整合的潜力;

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。