迪士尼业绩“十字路口”:你相信2025的内容大年吗?

$迪士尼(DIS)$ 财报后“高开低走”,整体业绩超预期,指引也相对乐观,但市场这个表现显然存在较大分歧。

投资要点

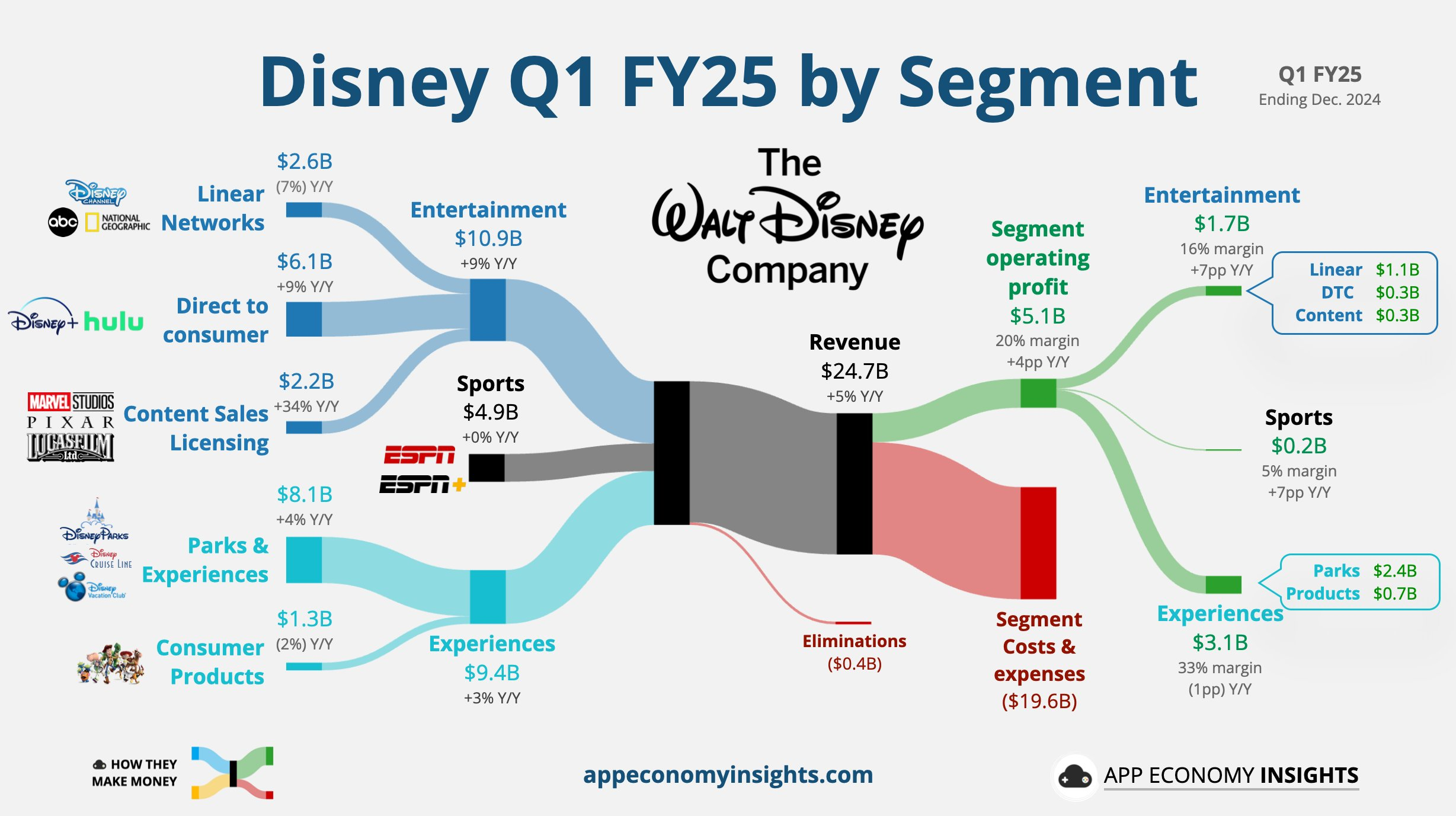

流媒体业务表现稳定,盈利效果令投资者满意,但仍有疑虑,打击共享账号效果与 $奈飞(NFLX)$ 不同;过多的流媒体频道也降低了synergy;

同样是打击共享账户,Disney+本土和国际市场反而环比净减少70万,与Netflix当时的情况相反,竞争是一方面,但用户对Disney流媒体在消费定位可能不同;

Netflix的内容覆盖更为全面,而Disney+更多是IP粉丝支撑起来的业务;

好处是涨价使ARPU提升,收入增长近10%,同时费用控制严格,维持了5%的经营利润率,这也是Iger上台的重要目标;

虽然捆绑Disney+扩大ESPN+的用户范畴,提高了盈利能力,但也会对用户造成一定打击,长期来看内部的竞争也需要进一步拓展Synergy;此外,Netflix也在加强体育频道的支持。

ESPN流媒体全平台化(预计2025年底推出)与AI技术应用成关键投入领域;

电影周期的回升,IP够硬同时也能支持其流媒体业务

2024年票房前三均为Disney旗下,其中《海洋奇缘2》票房表现出色,全球票房破10亿美元;2025年还有《冰雪奇缘3》等重要IP;

内容周期也是决定用户支持其流媒体业务的重要因素,2025年的漫威系列、星战等衍生剧也是重要的渠道;

公园业务的稳定回升,牺牲自由现金流并开启资本投资周期,期望未来的增长

需求相对反弹,人流量和人均花费均有小幅增长,在飓风影响,佛州迪士尼关园一天,暂停运行了一条航线的情况下利润仍持平;

巴黎与香港主题公园扩建项目持续推进,2025年资本开支或向国际市场倾斜;

迪士尼Treasure首航后,计划新增两艘邮轮,未来三年相关投资或超20亿

估值

由于Disney的业务众多,整体以利润倍数估值就很考验未来几年的利润增长水平,但流媒体、电影刚刚开始盈利不久,且此前对不同业务分部估值的方式也更适用于DIS。

按照长周期来看(2026财年),管理层确立的目标也相对明确。

传统媒体转流媒体;

增加流媒体广度来促增长,并伺机提价以提升利润率;

确定内容供给周期,保持新鲜程度;

线下主题公园也逐渐恢复增长

目前的估值并不算贵,长期来看如果恢复增长被证实,投资者可能愿意给更高估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。