沛嘉医疗瓣膜、神经介入2024年双丰收

10日晚间,沛嘉医疗发布了2024年未经审核的经营数据,公司依旧保持了稳健的增长势头。沛嘉医疗预计2024全年实现营收6.1亿至6.3亿元人民币,同比增幅落在38.3%至42.8%区间。这其中既有2023下半年“医疗反腐”,整个TAVR行业植入量低谷,业绩前值较低的原因,也有神经介入耗材集采后产品如期放量以及新产品市场反响超预期的因素。下面我结合沛嘉医疗11日上午投资者会信息,和大家唠唠我对 $沛嘉医疗-B(09996)$ 的最新看法。

TAVR方面, 2024年沛嘉医疗TAVR植入超3400例,在经股TAVR市场份额升至25%,延续了上半年份额提升的趋势。值得一提的是2024年第4季度,沛嘉医疗TAVR植入量从国内厂商的第三位上升1名来到第二。去年上半年沛嘉覆盖的院部大约580家,年末覆盖医院数量再度升至650家,说明下半年沛嘉医疗覆盖了更多腰部/尾部医院。要知道,全国能做TAVR的医院也就不到700家,沛嘉医疗基本实现了 “全覆盖”。

沛嘉高管透露,沛嘉医疗一代产品TaurusOne®市占率有超过10个点的提升,我猜很可能是因为沛嘉1.5代、2.5代TAVR产品上市后,产品代际优势使得沛嘉医疗在产品定价时更具竞争优势。

从沛嘉医疗后续TAVR管线产品布局看,代际优势仍会继续提升沛嘉的市场份额。

虽然TAVR头部三家公司竞争趋缓,但今年新获批的TAVR不少,行业是否更加内卷是投资者们共同关心的。

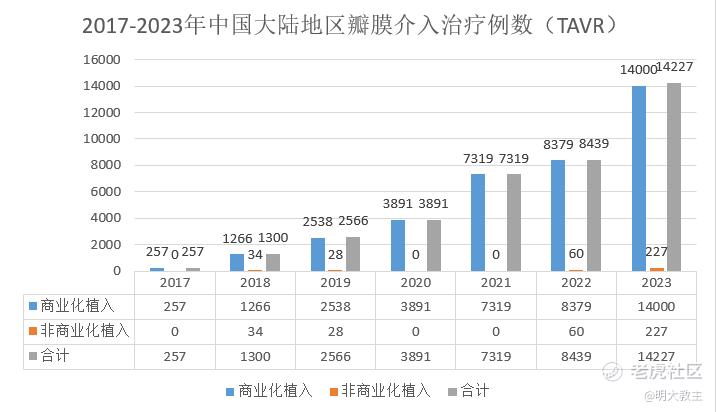

我粗略统计下,截止目前拿证的TAVR企业大概有8家,2023年TAVR全国植入量是14000+例,2024年全国总植入量预计在17000+例,增速较此前几年是有所放缓的。这一方面有指南中TAVR的强适应症是高龄+重症的原因,也有大规模集采迟迟未能开展的影响。

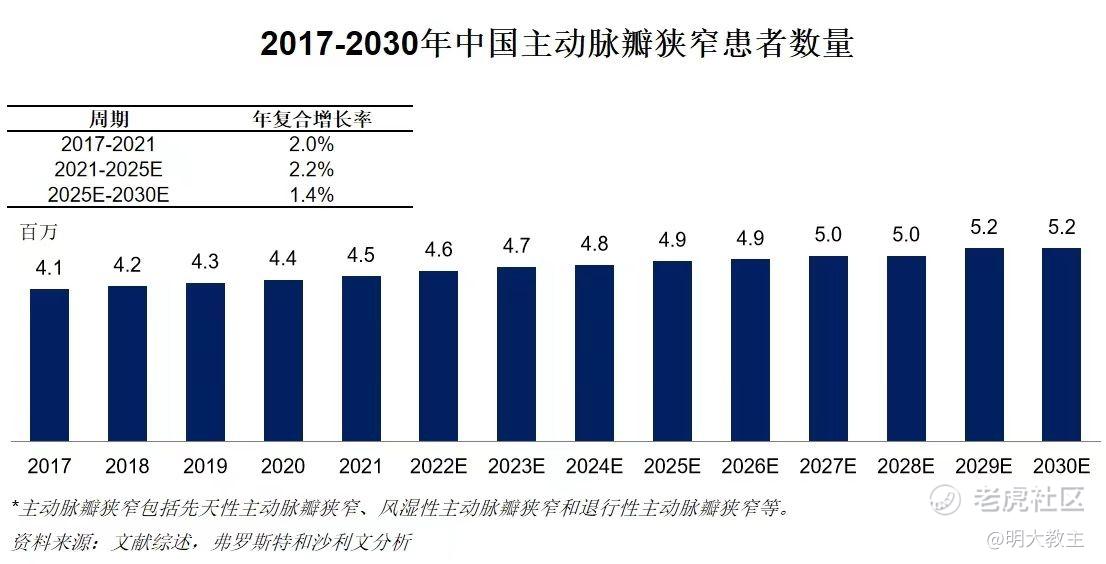

从宏观角度看,弗若斯特沙利文预计2024年全国主动脉瓣狭窄患者数量约有480万,照此推算TAVR的甚至不到0.4%。这个渗透率与其说同业竞争,倒不如说更多的企业参与进来对市场教育更有利。

即使TAVR指南没有较大变化,2023年末全国65岁以上老年人也有近2.17亿人,符合植入条件的患者量处于增量区间。医保方面,高层正常研究探索针对创新药的“丙类医保目录”,并计划在适当的时机在商业健康险中广泛铺开。可以预期的是,像TAVR等先进术式也有被商保覆盖的可能。

至于TaurusTrio、TaurusNXT、GeminiOne这三款重磅产品,前两款年内都会递交注册申请,明年拿证是大概率事件。这为沛嘉医疗长期成长带来了充足保障。

经营效能方面,沛嘉医疗TAVR商业化团队保持了200人左右的数量,经营效率继续提升。另由于主要竞争对手策略有所调整,沛嘉医疗TAVR补贴照去年末降幅明显,现单台补贴只有几千块左右。沛嘉高管在业绩会上表示“由于耗材是一次性消费,沛嘉医疗不会谋求靠补贴提升份额”。这样一来,沛嘉医疗瓣膜业务24年可能还会进一步减亏。

沛嘉医疗在成本、经营效率、产品代际等环节均具备优势,后续TAVR业务竞争力仍突出。

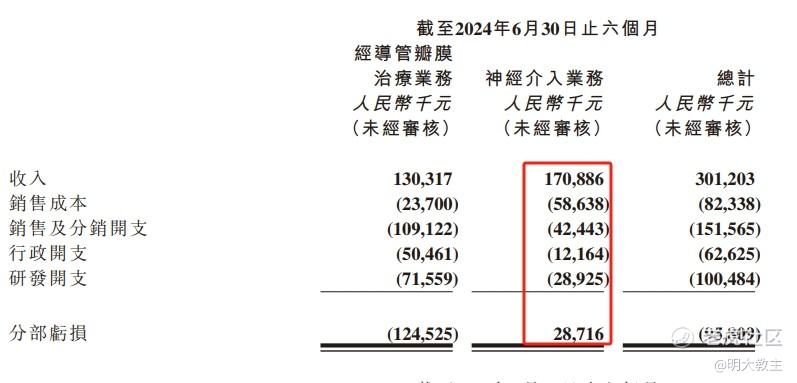

(沛嘉医疗2024年中报)

神介业务方面,沛嘉医疗上半年就超出业绩指引,取得了2870万的分部盈利。下半年,沛嘉医疗集采进院的弹簧圈继续放量,组套销售对取栓支架+球囊扩张导管收入促进明显。更可喜的是DCwire®微导丝,该款产品在甫一上市上半年就销售过千万的良好开局下,全年销售收入近4000万人民币。

神经介入耗材集采确实是愈演愈烈,包括去年末的安徽集采,今年的河北神经介入集采频率有所提升,但个人还是比较看好沛嘉医疗神介事业部的成长表现。

一是因为目前海外厂商的份额仍较高,国产替代的空间依然巨大。像去年末安徽集采开标结果就显示,加奇的取栓支架再次中标;

二是沛嘉出血、缺血、通路产品销售收入约各占三分之一,收入较为均衡,抗风险能力强;

三是像公司去年与江苏暖阳的合作,补齐了出血业务密网支架的环节,在组套产品销售上的能力更强。

考虑到公司目前的市值水平以及港股风险偏好的大幅回归,像沛嘉医疗确定性这么强的公司,继续估值修复的可能性较大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吧唧1·2025-02-12建议采取跟踪持有策略,重点关注2024Q4产品注册进展和商保合作落地情况。风险偏好较高的投资者可逢低布局,保守型投资者建议等待TAVR集采政策明朗化后再做决策。点赞举报

- 尖沙咀啵嘴·2025-02-12可以可以 学习了点赞举报

- 练习两年半·2025-02-12太赞了 [强]点赞举报