港股IPO | 东信营销:抓住风口,发力AI,终于实现扭盈为亏,成功体验“越努力越心酸”

作者 | Jackie

设计 | 马田田

Z Research Factory观点

近年来,AI技术不断突破并广泛应用于各个领域,推动了行业的变革与创新。在此背景下,东信营销凭借敏锐的市场洞察力,迅速抓住AI发展的风口,积极转型,大力投入AI技术研发与产品创新,成功构建了全栈AI营销产品矩阵,目前已成为中国最大的AI营销公司。然而,东信营销目前仍面临诸多挑战,其主营业务盈利能力持续下滑,AI营销业务尚处于培育期,尚未形成规模效应,逐年下降的毛利率和持续攀升的研发投入进一步加剧了公司的财务负担。此外,公司还面临应收账款周转效率降低、流动负债持续攀升等结构性挑战。在此背景下,此次能否成功上市将成为东信营销实现战略转型的关键节点,直接影响其未来在AI营销领域的布局与发展空间。

PART.1

公司简介

东信营销成立于2004年,是中国领先的AI营销公司,以AI、大模型及大数据技术驱动发展。自2004年成立以来,公司坚持引领营销科技和全栈AI营销产品的研发、创新及应用,触达数智营销及数智商业两大万亿级业务场景。公司提供全方位的数智营销及数智商业解决方案,以AI营销技术,为千行百业的客户创造商业价值,实现营销效果和效率最大化。根据弗若斯特沙利文的资料,按2023年的收入计,公司是中国最大的AI营销公司,市场份额占比为5.0%,且公司是中国前五大AI营销公司中发展最快的参与者,2023年的收入同比增长率为38.9%。

PART.2

投资亮点

-

市场地位领先:根据弗若斯特沙利文的资料,按2023年的收入计,公司是中国最大的AI营销公司,市场份额占比为5.0%。

-

全栈AI营销产品矩阵:“AI+卫星”的业务模式在人工智能行业爆发背景下展现出巨大优势与高成长性。公司在中国推出首个全栈AI营销产品矩阵,让专有垂类AI能力贯穿整个营销过程,从最初的市场研究、策略洞察、营销策划到内容制作、运营投放以及持续监控及实时优化分析。

-

行业领先的研发能力及丰硕的技术成果:截至2024年9月30日,营赛大模型的参数量已达720亿,营赛洞见覆盖了社媒素材、营销视频、直播带货等六大类共122个营销场景,公司拥有7大类自研算法和77个自研算法模型,营销大数据库积累了超过2,170亿条营销数据,日增长峰值达超过2.73亿条,就数据条目数量而言,是行业内规模最大的营销数据资源。

-

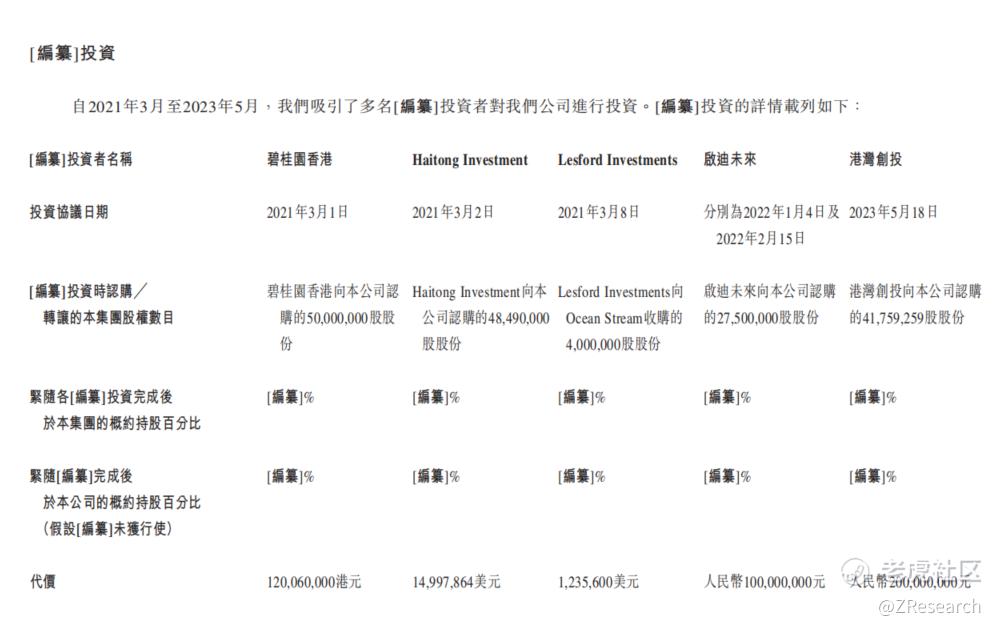

深受资本市场青睐:公司2021年3月至2023年5月共进行了5轮融资,投资者包括碧桂园香港、海通资本、Lesford Investments、启迪未来、港湾创投等知名机构,最后一轮融资过后,公司估值为54亿元人民币。

-

业绩增速迅猛:公司2023年及2024年前三季度的营收同比分别增长38.9%、66.4%,按2023年增速计,公司是中国前五大AI营销公司中发展最快的参与者。

PART.3

业务及运营模式

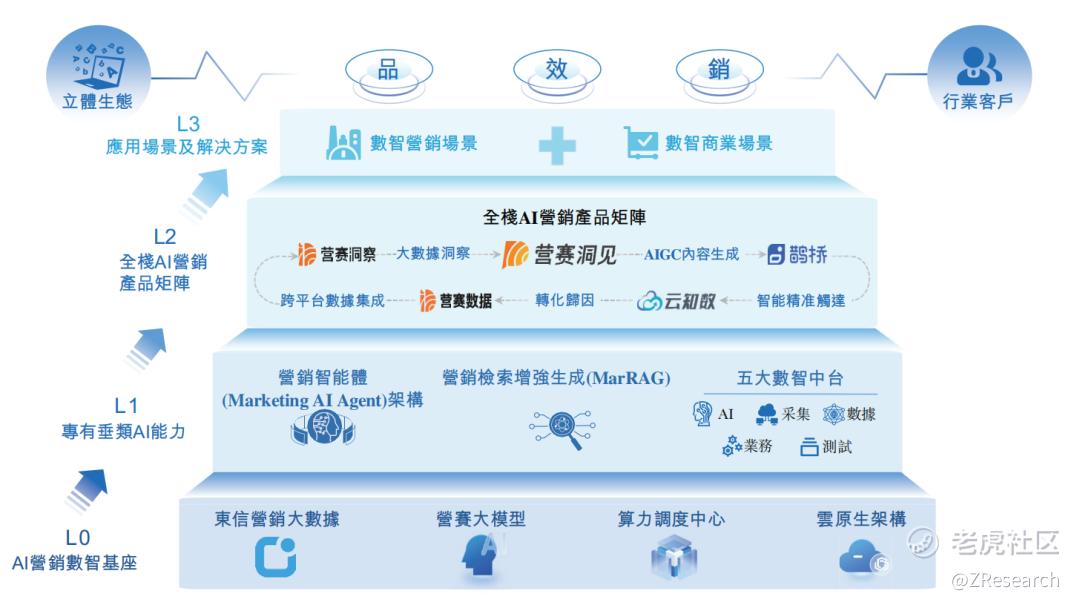

公司的数智营销解决方案及数智商业解决方案由AI、大模型和大数据技术赋能。公司以AI营销数智基座(L0)及专有垂类AI能力(L1)为底层技术基础,建立了一个多层次的技术底座。专有垂类AI能力包含营销智能体(Marketing AI Agent)架构、营销检索增强生成(MarRAG)及五大数智中台等。公司的全栈AI营销产品处于第三层(L2),在将公司的技术转化为直接服务客户的实用能力方面发挥着至关重要的作用。在业务运营中部署AI营销产品可赋能公司的数智营销及数智商业解决方案(L3)。基于AI营销技术底座,公司著力构建全新的AI营销生态系统。公司对接主流的媒体平台和电商平台以及其他上游生态合作伙伴(包括算力资源、服务器及数据供应商),与其进行技术、产品、数据和资源方面的全方位合作。于往绩记录期间,公司为来自137个垂直行业的超过3,700家客户服务,致力为其提供更好的营销技术体验和商业价值创新。下图展示了公司的AI营销技术底座:

PART.4

全栈AI营销产品

根据弗若斯特沙利文的资料,公司在中国推出首个全栈AI营销产品矩阵,让专有垂类AI能力贯穿整个营销过程,从最初的市场研究、策略洞察、营销策划到内容制作、运营投放以及持续监控及实时优化分析。公司的AI营销产品包括:

-

营赛洞见(首款通过中央网信办备案营销垂类大模型):营赛洞见是一款全场景多模态垂类大模型产品,是中国首款通过中央网信办备案垂类大模型。营赛洞见致力于帮助企业高效生成优质内容、优化营销执行流程,全面提升企业营销效能与市场竞争力。

-

营赛洞察(数智营销全流程洞察平台):营赛洞察是一款依托大模型及AIGC能力的平台,能够深度解析消费者的偏好与要求,为客户提供基于数据驱动的精准营销情报支持。

-

营赛数据(营销大数据采集与分析平台):营赛数据整合了公司逾20年的营销数据资源及各大主流媒体平台的数据。为客户提供实时、精准的原始数据支持和查询服务,满足其个性化的数据分析需求。

-

鹊桥(一站式智能投放管理平台):鹊桥在制定和执行营销计划、管理多个媒体平台和账户和营销活动方面提供帮助。

-

云知数(引流电商数据聚合平台):云知数弥合了媒体平台的营销效果和电商平台的销售转化之间的数据差距,实现数据的无缝整合。其在媒体及电子商务平台上监测数据,基于已返回数据进行实时及准确的分析,并帮助用户识别潜在消费群体及有效的分销渠道,旨在为用户制定可靠的营销策略,并提高投资回报率。

下图说明公司的底层技术及AI营销产品:

PART.5

创始人

创始人刘杨于信息技术和互联网行业拥有超过25年经验。刘先生于1998年7月至2004年6月期间担任华为的国际技术支持部项目主管及移动产品主管,于2004年离开华为,创立了东信营销。

PART.6

融资情况

公司2021年3月至2023年5月共进行了5轮融资,融资金额合计约1.2亿港元、1,623万美元及3亿元人民币,投资者包括碧桂园香港、海通资本、Lesford Investments、启迪未来、港湾创投等知名结构,最后一轮融资过后,公司估值为54亿元人民币。

PART.7

股权结构

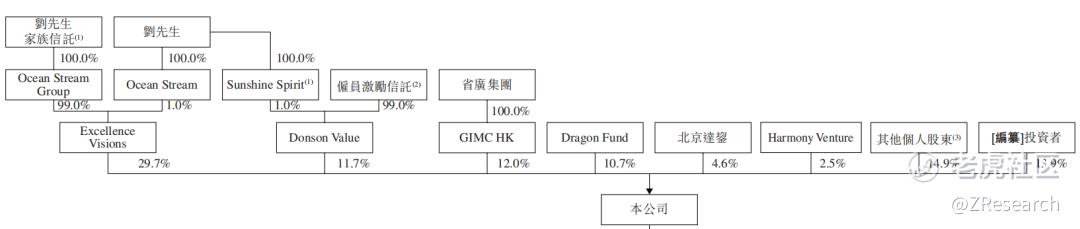

据招股说明书,截至IPO前:

刘杨先生,通过Excellence Visions,持股29.7%;

Donson Value(受限制股份单位计划,刘先生为唯一董事),持股11.7%;

刘杨先生控制上述合计约41.4%的投票权,为控股股东。

省广集团,透过GIMC HK,持股12.0%;

上海龙优的联属境外基金Dragon Fund,持股10.7%;

达晨财智,通过北京达鋆,持股4.6%的股份;

王春华,通过Harmoney Venture,持股2.5%。

PART.8

行业概况

受到支持性政府政策、不断增长的互联网普及率以及商业和技术创新的推动,中国数字经济市场规模从2020年的人民币39.2万亿元增长至2024年的人民币57.9万亿元,复合年增长率为10.2%。未来,随着中国产业升级转型持续推进,预计到2029年,中国数字经济规模将达到人民币85.0万亿元,复合年增长率为8.0%。数字营销是数字经济的典型形式与分部。数字营销主要利用数字技术和渠道来推广产品及服务,以实现特定的营销目标。在数字经济发展以及垂直行业需求不断增长的推动下,中国数字营销行业的市场规模从2020年的约人民币8,760亿元增至2024年的人民币12,682亿元,复合年增长率为9.7%。预计市场规模到2029年将进一步达到大约人民币16,971亿元,2025年至2029年的复合年增长率为6.0%。

AI营销指运用营销技术2.0及3.0的AI工具、技术及解决方案,实现营销流程自动化、简化及优化的营销服务、产品及解决方案。受技术发展和多样化的营销需求的驱动,中国的AI营销行业近年来持续发展。中国AI营销行业市场规模从2020年的约人民币209亿元增长到2024年的人民币530亿元,复合年增长率为26.2%。2029年预计将达到约人民币1,320亿元的市场规模,2025年至2029年的复合年增长率为20.0%。

PART.9

财务情况

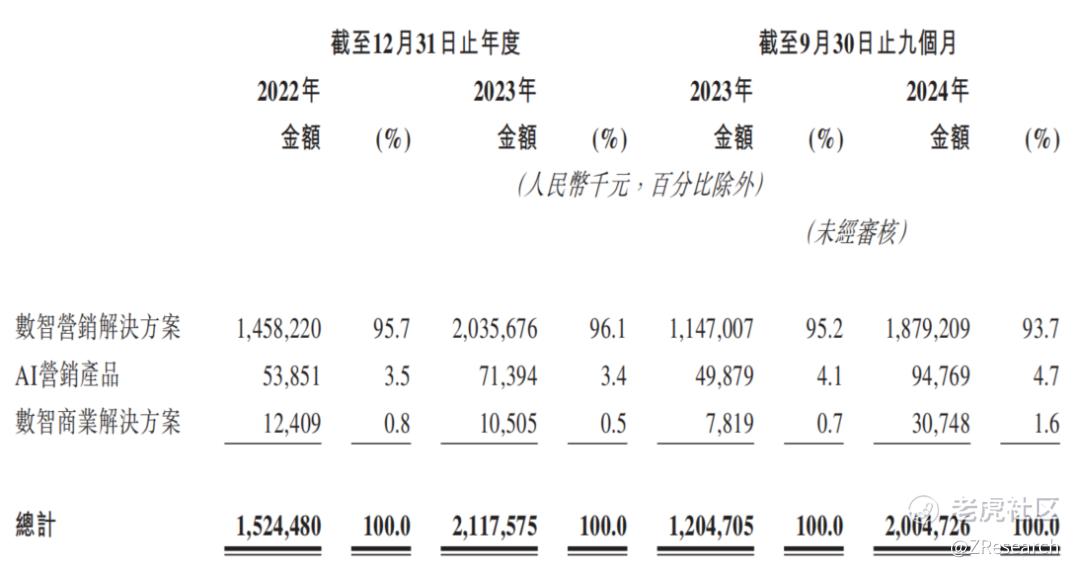

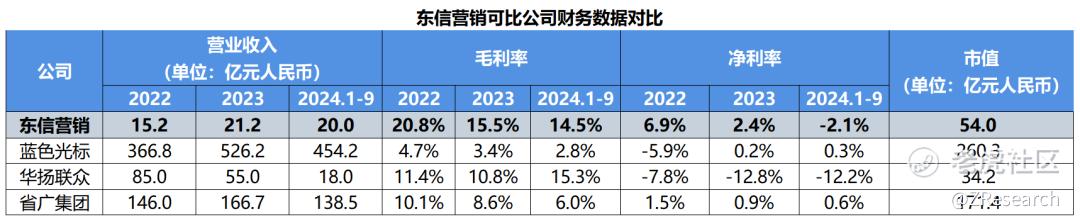

据招股说明书,2022年、2023年及2024年前三季度,东信营销的营收分别为15.2亿元、21.2亿元和20.0亿元,同比增长率分别为16.5%、38.9%、66.4%。其中,数智营销解决方案是主要的营收来源,占比超过90%。

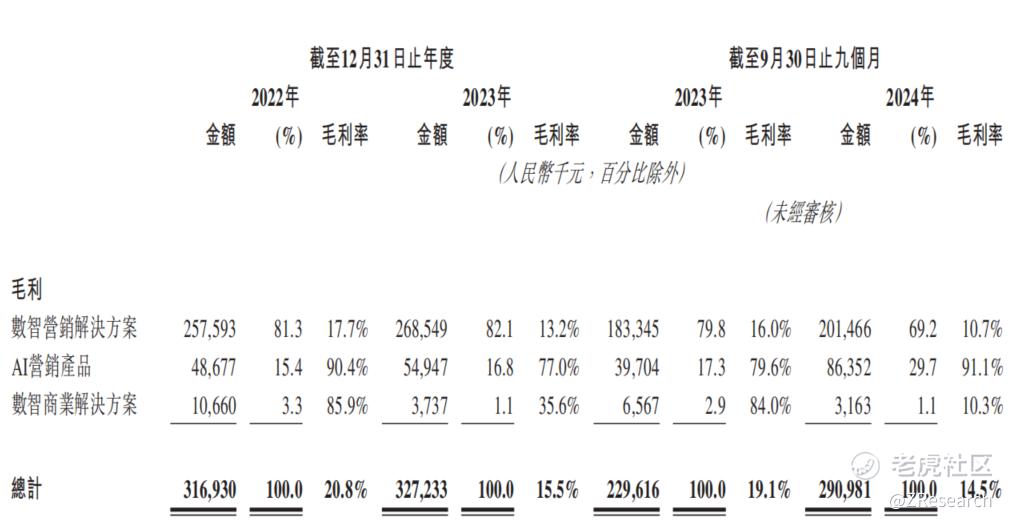

虽然营收迅速增长,但东信营销的盈利能力却越来越差。2022年、2023年及2024年前三季度,东信营销的毛利率分别为20.8%、15.5%、14.5%,不断下滑。毛利率下滑的直接原因是销售成本的增速快于销售收入的增速,2022年、2023年及2024年前三季度,东信营销的服务成本分别为12.1亿元、17.9亿元、17.1亿元,2023年及2024年前三季度同比分别增长48.26%、75.75%。

对东信营销各业务板块的毛利率进行深入分析,可以发现其核心业务数智营销解决方案的毛利率下滑明显,从而拖累了公司整体毛利率不断下降。报告期内,该业务的毛利率从17.7%下滑至10.7%,盈利能力不断减弱。

其数智商业解决方案业务的毛利率也由2022年的85.9%大幅下降至2024年前三季度的10.3%,据招股说明书,这主要是由公司持续调整营运策略及计划造成的。

值得关注的是,东信营销AI营销产品业务的毛利率一直保持较高水平,2022年、2023年及2024年前三季度分别为90.4%、77.0%及91.1%,AI营销突出的盈利能力或许也是东信营销将战略重心转向AI业务的关键原因。在2021年首次冲刺港股时,东信营销将自己定位为“中国领先的移动营销服务商”,强调通过营销云SaaS平台MarketingDesk为客户提供一站式移动营销解决方案;而在最新版的招股说明书中,其定位已转变为“中国领先的AI营销公司,以AI、大模型及大数据技术驱动发展”,凸显了AI业务在公司战略中的核心地位。不过,AI营销业务目前仍处于早期发展阶段,尚未成为公司的主要收入来源。2022年、2023年及2024年前三季度,AI营销产品占总营收的比重分别为3.5%、3.4%和4.7%,仍不足5%。尽管AI营销业务潜力巨大,但其对公司整体业绩的贡献仍较为有限。

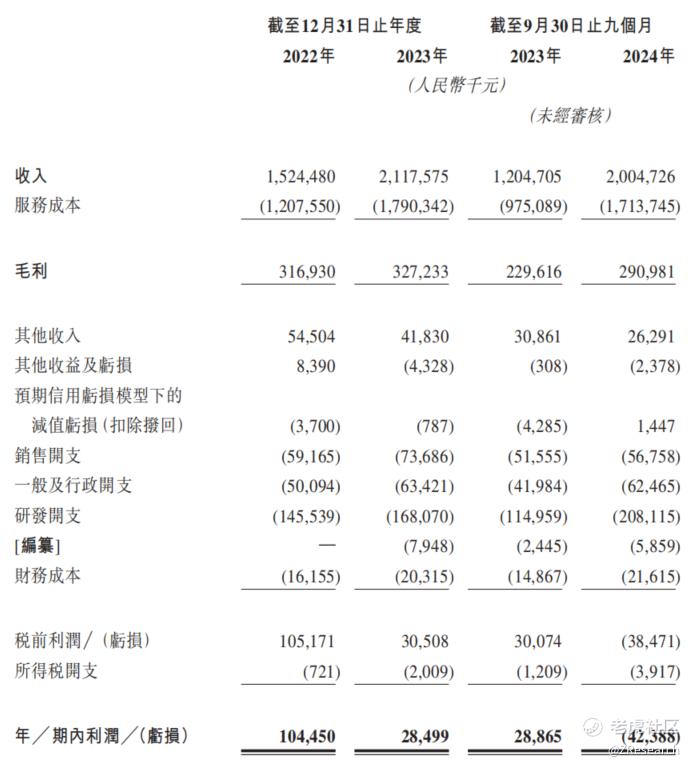

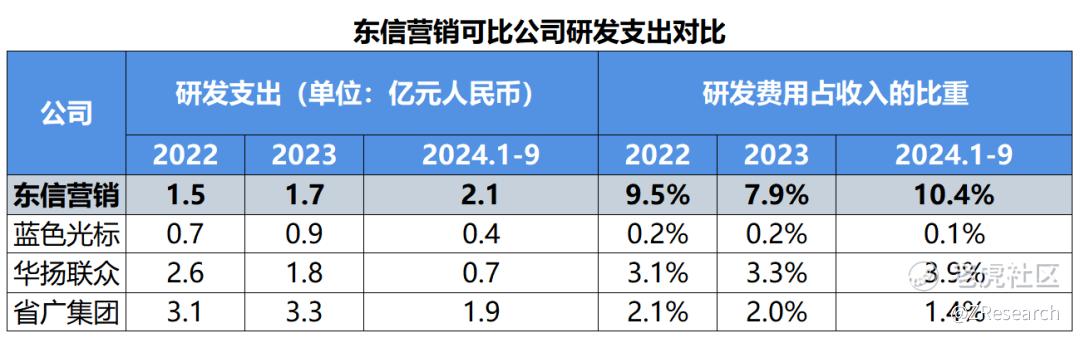

除了毛利率不断下降外,迫于转型压力,东信营销持续对AI技术相关的研发活动进行投资,其研发开支负担也越来越重,进一步挤压了利润空间。2022年、2023年及2024年前三季度,东信营销的研发开支分别为1.5亿、1.7亿、2.1亿元,占收入的比重分别为9.5%、7.9%、10.4%,金额和占比均有所提升。

毛利率逐年下降和研发开支的大幅增加使得东信营销的净利润表现不佳,甚至由正转负。2022年、2023年及2024年前三季度,东信营销分别实现了净利润1.0亿元、2,849.9万元、-4,238.8万元,对应的净利率分别为6.9%、2.4%、-2.1%,不断下滑至亏损。

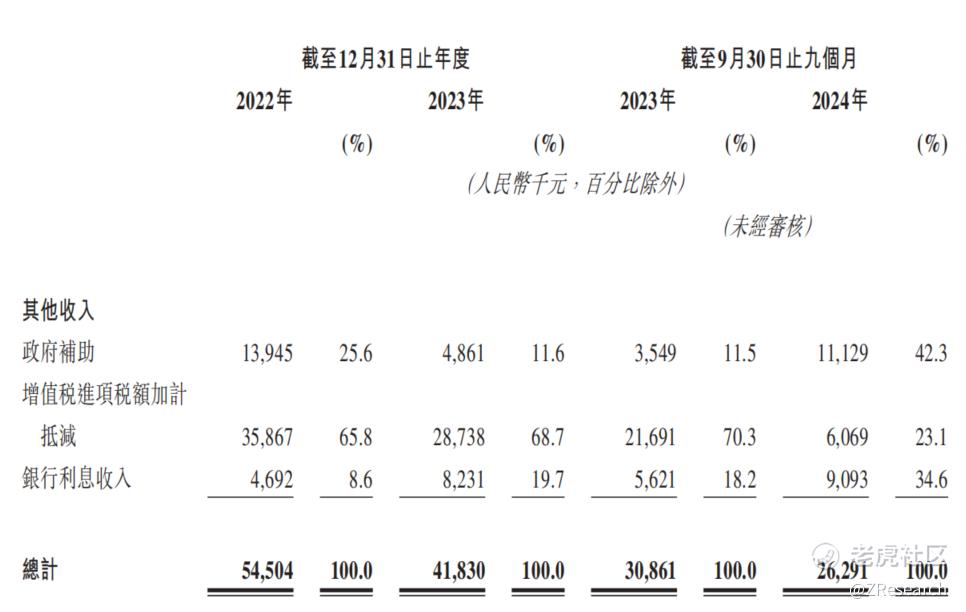

虽然单看东信营销的利润数据已经不如人意,但真实情况似乎更加严峻。据招股说明书显示,2022年、2023年及2024年前三季度,东信营销通过政府补助、增值税进项税额加计抵减以及银行利息等渠道获得的收入分别达到5,450.4万元、4,183.0万元、2,629.1万元,2022年、2023年占同期净利润的比例分别高达52.8%和146.8%,2024年前三季度占同期净亏损的比例仍达到62.0%。这表明,东信营销的实际盈利能力被这些非核心收入所掩盖,其真实状况比表面数据所展现的情况更加不容乐观。

PART.10

可比公司对比

蓝色光标:公司主营业务为全案推广服务、全案广告代理及元宇宙相关业务。其核心业务是为企业提供品牌管理服务以及广告设计、制作、代理、发布业务,承办展览展示活动等。推出了BlueAI模型和AI DSP平台,利用AI重塑全球化流量竞价引擎。

华扬联众:公司主营业务为向客户提供互联网广告整体解决方案,是连接营销需求方、互联网媒体以及互联网用户之间的服务中介。公司具体服务内容主要包括广告投放代理、广告策划与制作、影视节目业务、买断式销售代理。公司通过接入DeepSeek等AI工具,进一步优化了其在文旅行业的营销服务。

省广集团:公司主营业务是为客户提供整合营销传播服务,具体包括品牌管理、媒介代理和自有媒体三大类业务。公司的主要产品是品牌管理、传统媒介代理、数字营销、自有媒体、公关活动、杂志发行。公司通过自主研发的GIMC云平台和“灵犀AI”平台,将大数据和AI技术应用于营销领域。

与东信营销相同,上述三家可比公司也都积极拥抱AI技术,将AI应用于营销领域,提升效率,优化服务。蓝色光标的AI应用主要集中在内容创作和视频生成领域,通过与多家技术平台合作,提升广告创意和视频内容的生成效率;省广集团的AI应用以“灵犀AI”为核心,覆盖营销全流程,提供从文案生成到创意设计的全链路解决方案;华扬联众的AI应用主要集中在文旅行业,通过DeepSeek平台和自研工具优化文旅内容和营销流程;东信营销的AI应用以MarRAG技术为核心,覆盖广泛的营销场景,通过多模态数据处理和知识图谱增强提升营销效果。

尽管按2023年的收入计,东信营销是中国最大的AI营销公司,但其市场份额也仅占5.0%,公司营收规模与其他三家国内领先的营销公司仍有较大差距。虽然东信营销的毛利率和净利率水平相对较高,但下滑趋势明显,2024年前三季度已面临亏损,且净利润数据水分较大。东信营销目前正处于转型初期,想要发力AI营销必定要加大技术投入,2024年前三季度研发支出已超过2亿元,占营收的比重为10.4%,显著高于其他三家公司,不断攀升的研发费用势必进一步蚕食公司的利润空间。目前,AI营销产品的营收占比仅为4.7%,尚未成为支撑公司整体收入的重要支柱。这意味着,尽管东信营销在AI技术研发上投入巨大,但市场接受度和商业转化尚未达到预期。若不能有效提升AI营销业务的营收贡献,东信营销可能难以在激烈的市场竞争中保持领先地位,甚至可能因持续的财务压力而陷入困境。

此外,东信营销的运营数据也暴露出诸多问题。公司的营收逐年增长,其贸易应收款也不断攀升。2022年、2023年及2024年前三季度,东信营销的贸易应收款项分别为7.3亿元、13.8亿元和13.5亿元,占收入的比重分别为47.8%、65.2%、67.23%,不断上升,贸易应收款项周转天数也从2022年的41.3天增加至2024年前三季度的43.5天。应收账款回款效率低下以及净利润的持续下滑,导致公司经营活动现金流出现剧烈波动。2022年、2023年及2024年前三季度,东信营销的经营活动现金流净额分别为-3.4亿元、1.1亿元和-1.6亿元,整体呈现净流出状态。与此同时,东信营销的债务压力也日益凸显,其流动负债总额从2022年的7.3亿元增至2024年前三季度的16.1亿元。上述局面使得公司面临严峻的偿债压力。截至2024年9月30日,东信营销的现金余额仅为4.4亿元,而即期债务高达5.6亿元,存在1.2亿元的短期偿债缺口。

当前的财务状况表明东信营销的上市需求较为迫切,若未能成功上市,将进一步加剧其财务困境。若此次能够成功上市,不仅能够为东信营销带来急需的资金支持,缓解当前的现金流和债务压力,还将为其业务转型和战略发展提供强有力的保障。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小狗摩天轮·2025-02-12咱们共同期待!📈💪点赞举报

- 尖沙咀啵嘴·2025-02-12越努力越心酸xs点赞举报