What’s next?:恒生科技大佬们的财报前瞻

进入二月以来,恒生科技指数ETF(513180)与机器人ETF(562500)的投资人吃了一场酣畅淋漓的肉,骄傲得像是小公鸡。中概科技股的每一次暴涨创新高,都是对丐帮质疑者的一场服从性测试(用白话说就是问你服不服)。而那些没在车上的,喧哗与骚动,追问要不要追高。追高大可不必,这是一颗韭菜的基本自律,想上车的一定等回调,世界上有三个单词凑一起能奏出丝竹断肠的美妙之音:buy the dip。你看回调这不就来了吗。

但记得dip了要buy呐。不要怕。

无论是DS还是阿里,这波固然目前还算势头喜人,但就像我之前说,方向很正确,速度很暴虐;闪电这个比喻不能更确切。但闪电不会天天劈市场。市场下一步要百尺竿头更进一步,需要财报验证逻辑。

中概股,你不管是七杰还是十雄,与美股七姐妹有一个地方很类似,就是收入里2C的广告比重很大。所以其整体的消费属性就很高。从百度、阿里、B站已经报的财报来看,广告方面应该说是冰火两天——游戏、数码、家电、电商、网络服务、汽车这些行业比较好;地产、交通、招商、医药这些行业的广告预算比较不行。消费能否复苏确实至关重要,软科技也好,硬科技机器人也罢,尽头都是消费,本质也是消费。

今天我们来扫一眼,恒生科技的权重股里,那些还没报财报的大佬们,他们的财报前瞻。

1.小米(财报日期约为3/18)

小米酥妻固然容易上头,但小米实打实业绩主要还是靠产品组合,而肯定并不只是造车。对于小米的手机+电车的产品组合而言,Q4的好风凭借力送我上青云,主要——归纳一下——第一是优化智能手机产品组合(从低到高,旗舰机型),二是全球份额,在拉美/欧洲、中东/非洲/东南亚的全球市场份额明显提升,三是智能手机/IoT补贴(国内的家电补贴政策),四是小米电动车毛利率(YU7订单目前来看挺乐观,有望改善整体造车的毛利)。小米Q4收入与调整后净利,预期同比都在40%的增长,Q4收入超过1000亿人民币。雷军自己说预计2025 年销售收入(或)将增长近30%。而我预计小米整体的margin能上个档次。小米逐渐不是那个无利多销的亏钱米了,望能一去不复返。

小米财报达子慌不慌?不慌。

———

2.京东 (财报日期约为3/6)

4Q24收入预期大概3000-3300亿,京东利润率低,调整后净利润乐观点预期100亿。而放眼2025年,以旧换新政策涉及的品类及规模扩大,这对京东算是一个利好,也许可以持续带动3C和家电销售;第二个就是其本身就最擅长的,供应链效率优化,或许也能继续利好利润端。但是你要进军外卖行业,抢美团的饭团,这我不置可否。小十几倍的市盈,不性感的模式,慌也不慌,喜也不息。

京东财报达子慌不慌?——还行,但也就这样罢。

———

3.腾讯 (财报日期约为3/19)

腾讯就是看游戏和广告,游戏收入预计4Q24加速,冲470亿 vs. 同比4Q23 409亿。因为Q4比较旺,腾讯本土市场上线了《宝可梦大集结》(首周畅销榜排名最高第11)、《航海王:壮志雄心》(首周畅销榜排名最高第5);海外上线《三角洲行动(国际服)》、《流放之路2》(上线初期一度冲到Steam榜首)。而存量的《王者荣耀》、《和平精英》等头部产品整体畅销榜表现稳定,基本不会出太大幺蛾子, Supercell《荒野乱斗》的表现比较抖,但不影响大局。游戏以外,社交网络预期收入290亿vs.同比4Q23 282亿,一部分提升,是因为手游收入计入社交网络部分(左口袋换到右口袋)。

广告,营销服务,保持个B站+百度除以二的水平,增长个10%差不多?327亿。我预测增长主要还是由微信生态中的视频号、小程序、搜一搜等强势广告位能够输出。我注意到,视频号流量增长要远快于广告主投放需求提升,商业化率反而还有潜力。因此视频号这个增长曲线我仍然还是预期能保持得像一朵出水芙蓉一般清新。一点看法,不一定对。等财报来验证。

腾讯财报达子慌不慌?不慌。

———

4.美团 (财报日期尚未确定,TBA)

美团基本面我认为不会太好,但也无需过度担心,因为需要我们担心的因子——美团的风险——其实一直是在美团股价里过度定价的。也就是,市场门清。24Q3业绩后在宏观消费数据趋势之外,市场也认为美团基本面数据短期缺乏利好催化且面临的竞争激励,对于抖音重启竞争、京东入局强行增加骑手配送成本效率、海外投入 ROI ,这些都是估值压制。但是,是计入定价了的。

另外美团出海比较猛,沙特进展迅速,尤其是这个Q而非Q4——2025 年1月1日Keeta 进入沙特第 2 大城市吉达,1月6日进入第 3 大城市麦加,连同此前的首都利雅得,覆盖沙特前3大城市。沙特土豪特别懒,美团与其习性是珠联璧合,眼下,日单量(或许)已达到10万单量级,沙特外卖市场份额已经超过10%。如果你非要说美团有什么长期利好,长期来看,中东贡献个100亿的利润,可以不可以?

当然美团主要的挑战在国内,也就是这几天甚嚣尘上的这些事情。

美团财报达子慌不慌?美团本就不太被人看好,那就也还行。

———

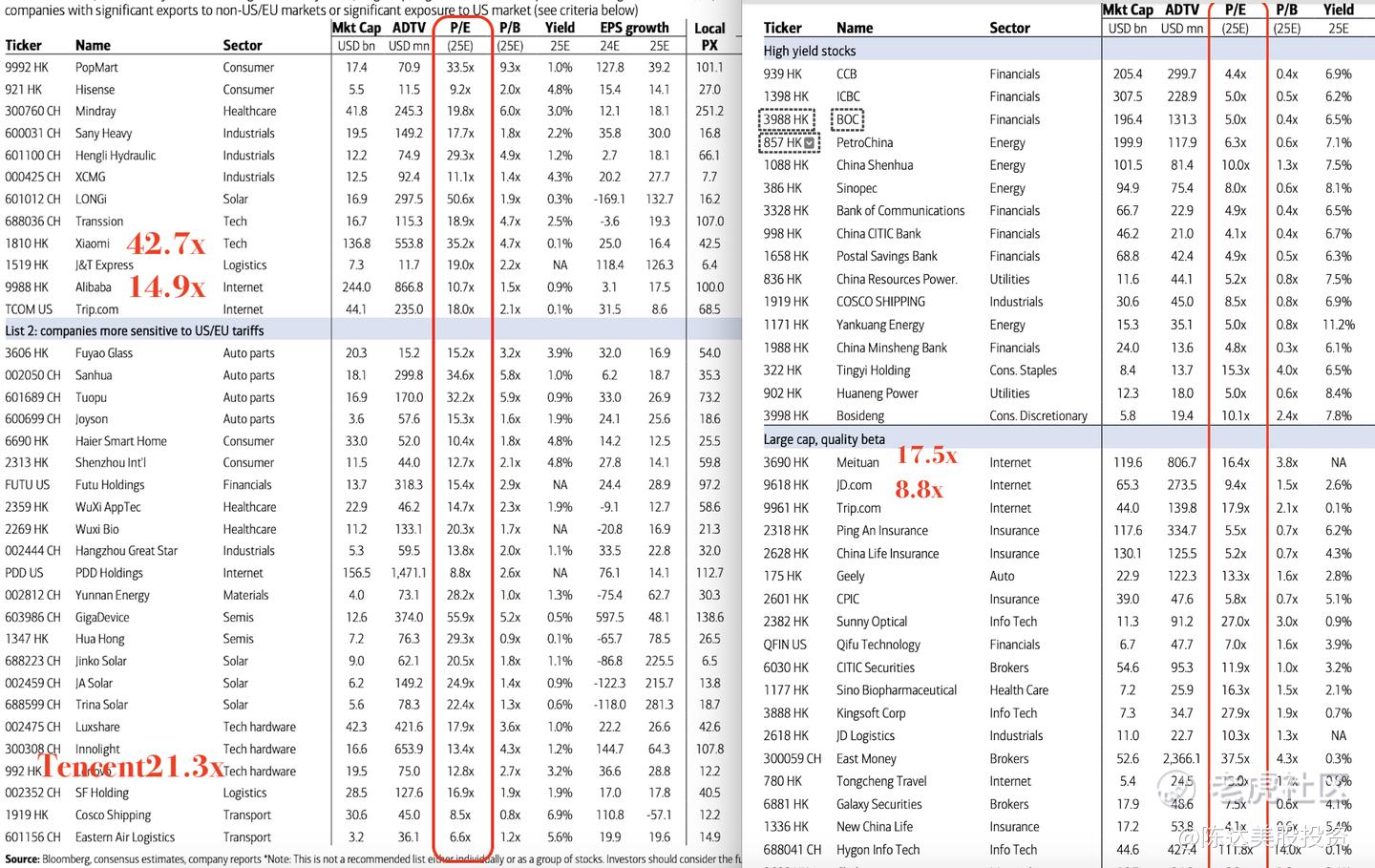

至于哥几个的估值水平,我用大摩之前的数据库,按照most up to date的股价,大概如下,供参考,除了小米是偏贵估值偏高的,其他几个巨头估值毛毛雨:

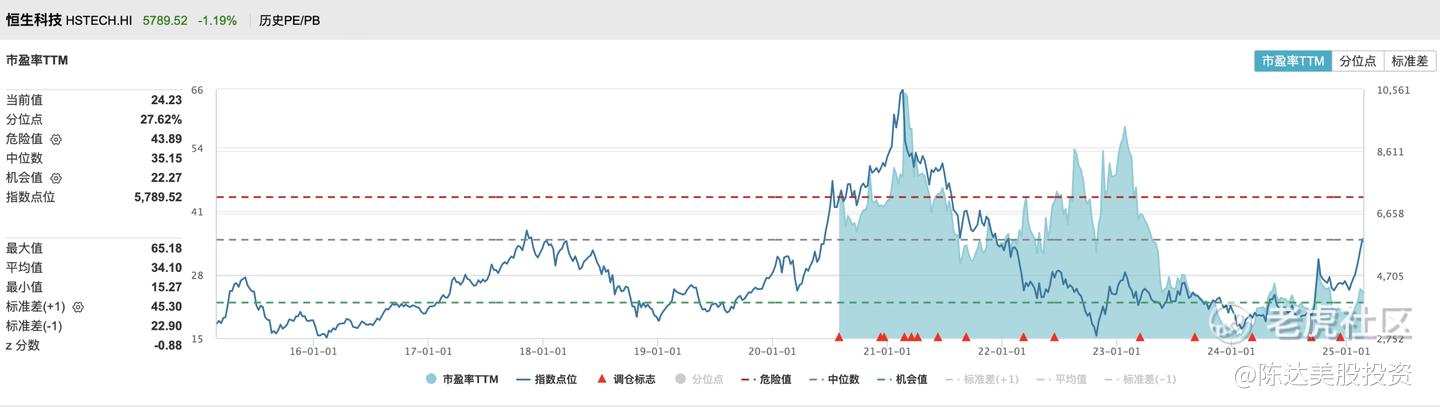

从历史估值而言,或者横向比较地球其他地方的科技股估值,恒生科技指数ETF(513180)的行情大概率并没有走完,甚至可能才走到绿杨阴里白沙堤的舒适区。最理想的情况,是盈利能力与估值倍数的戴维斯双击;比较保守的预测,也是估值水平回到历史均值或者中位数水平。看复苏,看财报、看盈利、看股东回报,我们是基本面投资,基本面是我们的大帆,而市场高涨的情绪会是我们的好风。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-02-27港股的技术性牛市,小米的财报应该会比较亮眼点赞举报

- 尖沙咀啵嘴·2025-02-27的确,不要追高点赞举报

- HDDK·2025-02-26预计小米会超过预期点赞举报