Okta Q4: 从高增长到高质量增长,2026年展望乐观

$Okta Inc.(OKTA)$ 本季财报验证了从“高增长”向“高质量增长”的转型成功(继续扭亏为盈),2026年预期保守,但仍超市场预期。

业绩情况和市场反馈

核心财务指标

营收:$682M(+12.7% yoy),超市场预期$668.9M。

每股收益(EPS):$0.78(+24% yoy),超预期$0.74。

运营利润:$168M(+30.2% yoy),运营利润率从去年同期-13.7%提升至1.2%。

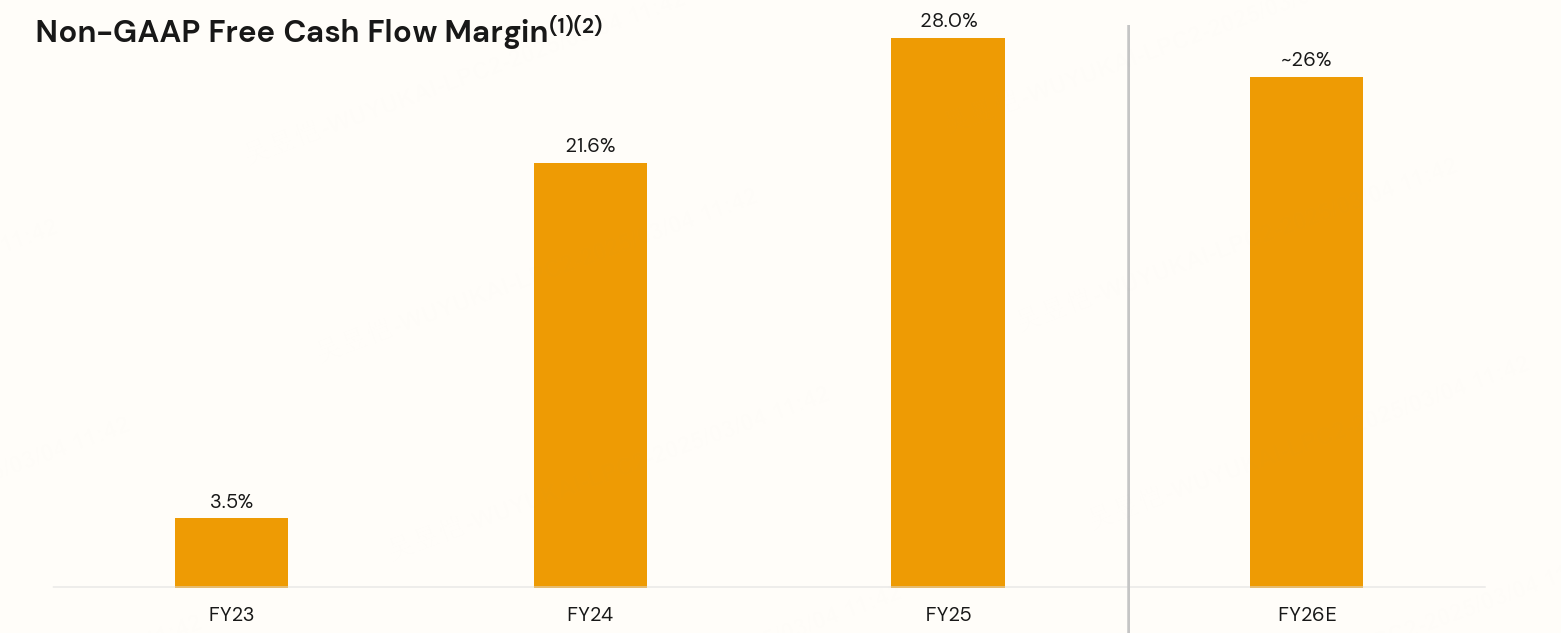

自由现金流:自由现金流利润率达41.6%(上季度为23.2%),全年运营现金流$750M(+46% yoy)。

运营效率亮点

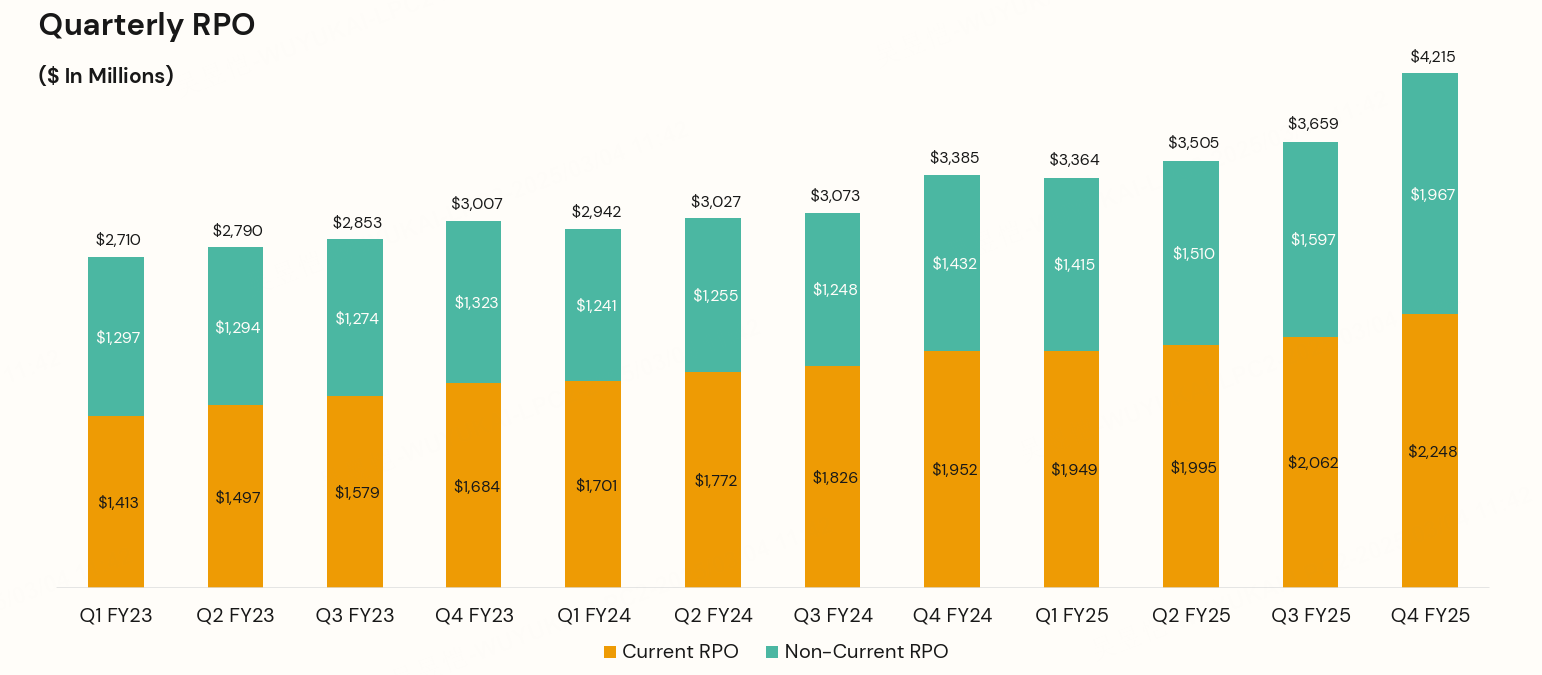

订阅储备:突破$4B(+25% yoy),新产品贡献20%订阅收入。

客户转化率:网站流量下降6.22%但营收增长,反映付费客户转化效率提升。

合约总价值(TCV):首次突破$1B,订阅积压收入(RPO)同比增长25%至$4.215B

cRPO(当前剩余履约义务):$2.18B–$2.19B(+12% yoy),未来收入可见性增强。

网站流量变化:网站流量-6.22%反映品牌获客能力或有瓶颈,需观察后续营销策略调整。

市场反馈

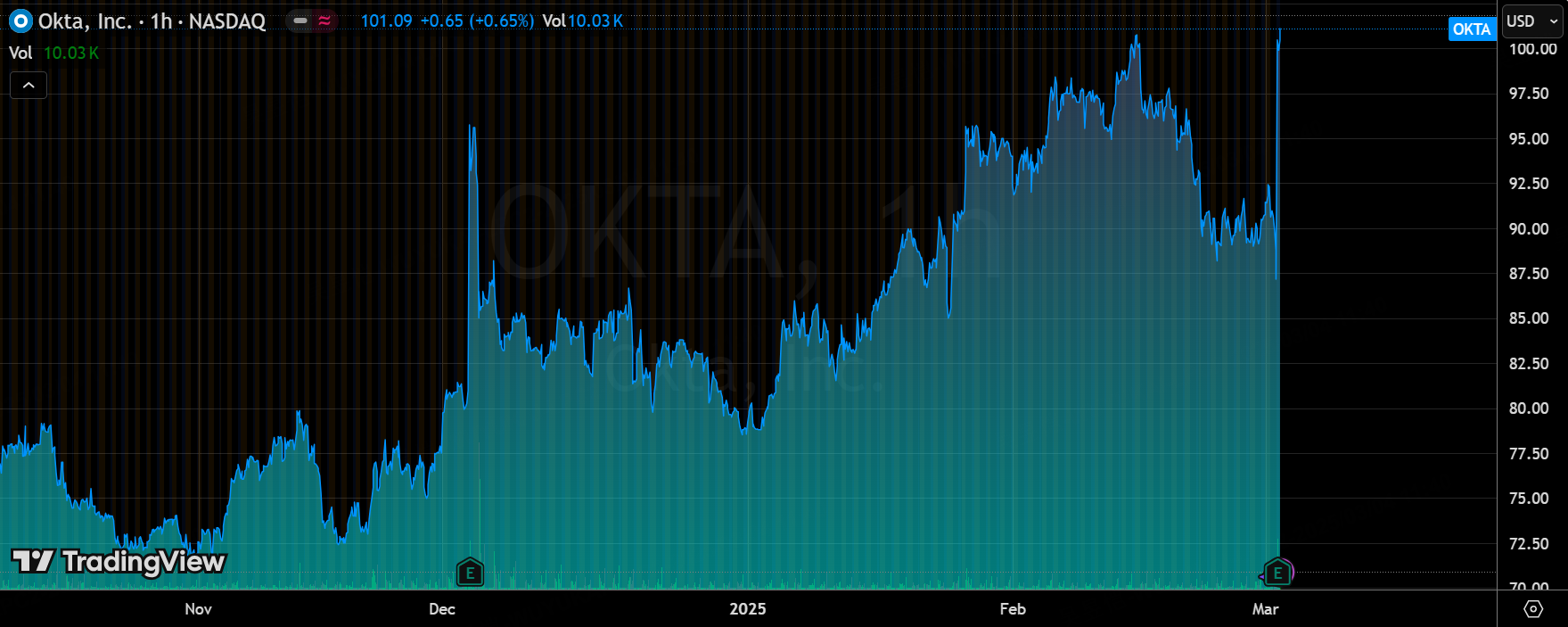

股价表现:盘后大涨15%,全年股价累计+14.8%,显著跑赢标普500(+1.2%)。

投资者情绪:业绩超预期叠加2026财年指引乐观,市场认可其“规模增长+利润率提升”的SaaS模式。

投资要点

盈利能力改善:从“烧钱扩张”到“盈利拐点”

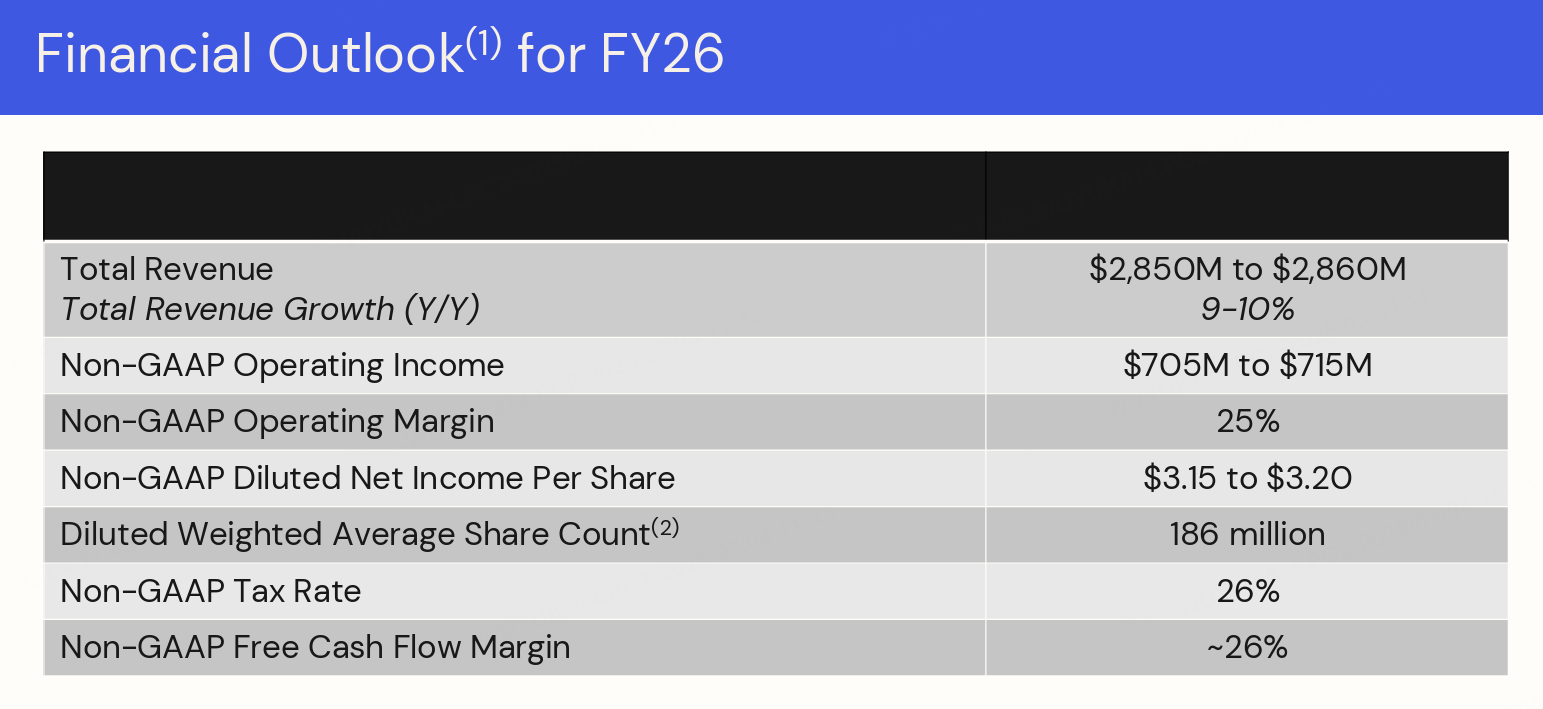

关键数据:运营利润率转正(1.2% vs 去年同期-13.7%),非GAAP运营利润指引$710M(2026财年)超预期13%。

驱动力:成本控制(裁员优化)、高毛利订阅收入占比提升(新产品贡献20%订阅收入)。

大客户粘性增强:ACV超$1M的客户数达470家(+22% YoY);

产品协同效应:Okta与Auth0平台整合加速,身份安全解决方案覆盖广度扩大,支撑RPO增速回升至25%

市场关注点:自由现金流暴增(全年$750M)能否持续?公司回应称将维持“现金流增长>营收增长”策略。

2026财年指引:增长与盈利双优

收入指引:2026财年收入$2.85B–$2.86B(+9.4% yoy),超市场预期$2.8B。

成本优化:计划通过组织重组削减开支(Q1现金影响$11M),目标非GAAP运营利润率维持25%

EPS指引:2026财年$3.15–$3.20(超预期$2.94),Q1指引$0.76–$0.77(超预期$0.70)。隐含假设cRPO增速稳定(+12%)、新产品渗透率提升(AI功能落地)。

AI整合与竞争壁垒

AI战略:CEO Todd McKinnon强调AI在身份验证和安全领域的应用潜力,计划将AI嵌入核心产品(如异常登录检测、自动化策略配置)。

竞争壁垒:尽管微软、Ping Identity等对手加码身份管理,但Okta的独立厂商定位(非捆绑于公有云),有独特优势;RPO加速反映客户对多云身份管理的一站式需求,Okta的合作伙伴生态(如与AWS、Azure深度集成)是差异化优势

增长可持续性:CEO Todd McKinnon强调,IT安全需求结构性上升与平台灵活性是长期驱动力,2026年将聚焦“Okta Secure Identity Commitment”提升行业标准25;

估值

当前股价隐含2026财年P/S约10x(按$2.85B收入),高于SaaS行业中位数8x,需更高增长兑现;

按照“Rule of 40”来看,营收增速(13%)与自由现金流利润率(25%)之和达38%,行业中名列前茅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。