从投资的角度看小米集团和泡泡玛特

$小米集团ADR(XIACY)$ $泡泡玛特(09992)$

对于制造业关注较少,从投资角度来看,制造业因为赚来的收入大部分需要投入到研发和产线升级上,利润很难变成真正意义上的自由现金。还可能会突然出现新的技术路线,新的产品形式,让之前的多年积累一下变成负担。因此制造业企业很难长期保持竞争力。

但最近想看看小米集团;是和泡泡玛特类比着看。

小米的业务线就好像泡泡旗下的IP,两个企业共同的优点就是从决策到执行到生产的效率极高,同时运营优秀。依托于此,他们相比其他产品,可以更多的出现在消费者面前,并且两位CEO,雷军和王宁都非常在意客户在线下得到的细节感受如何,并且聚焦提高客户对品牌的体验感。

下面简单看看小米的运营情况

2024年半年报显示,小米海外业务收入占比接近50%;这和泡泡玛特海外收入占比接近。小米在方向性的决策没有特别亮眼的情况下,和同类公司比较表现出了极其强悍的执行力、运营能力。

为什么说决策没有特别亮眼呢,因为他想做的事,几乎国内外TOP制造大厂都想过去做,而且都认真的考虑过该怎么做,从哪切入。

因此小米在业务方向决策上并无差异化,但在执行上表现出了更统一的节奏,带来更高效的产品推进速度。在智能电动车业务上,小米从决定开始,就四处调研,接下来的行动像一把利剑,以肉眼可见的速度插入想要到达的那片阵地,无往不利。

其他企业在造车这几年表现出来的或犹犹豫豫,或不够专注,或是一场表演。

在运营上,小米更使出了更多维的进攻手段,依赖前期建立起来的门店销售网络,和互联网服务平台,迅速搭建起了海陆空立体攻击体系,对消费者进行全方面的包围。进攻迅疾,但带来的打击感是亲切怡人的。

从雷军本人做起,注重每一个客户在产品交付及使用各个环节带来体验,和用户交朋友,从而带来了更优秀口碑,带来在自媒体上的传播杠杆。

财务数据上,2024年年即将揭晓,我们先看看之前的。

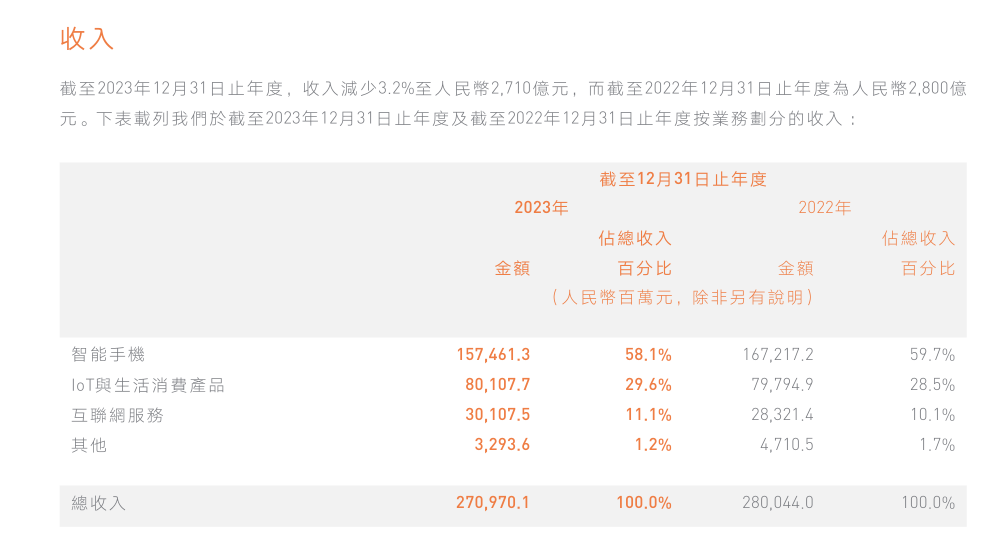

2023年,小米集团整体毛利率达到21.2%;同比提升4.2%;智能手机业务毛利率14.6%,同比提升5.6%;集团净利润193亿,净利润率7.1%;现金储备1363亿;全年回购股票15亿元;

智能手机2023年出货量稳居第三,市场份额为12.8%;收入1575亿元;

以上数据充分反应了小米面临的激烈竞争,净利润率非常低。看起来热热闹闹 轰轰烈烈,但赚来的大部分钱会变成成本。

五月还注意到小米互联网服务收入301亿元,毛利率74.2%;

全球月活跃用户数达到6.4亿;其中国内是1.55亿;智能电视月活跃用户数0.66亿;

广告业务收入205亿,同比增长11.2%;游戏业务收入44亿,同比增长7%;境外互联网服务收入84亿;同比增长24.1%;海外收入占比达到28%,提升4%;

这部分小米生态的毛利非常高,物联网设备在国内和国际上竞争力提高的话,可以显著改善利润水平。

2024年上半年,收入1644亿元,同比增长29.6%;净利润127亿元,同比增长51.3%;

最受关注的自然是小米智能电动汽车业务收入64亿元。智能电动汽车等创新业务亏损40亿元;上半年,SU7系列交付新车达27367辆;预计全年冲击12万辆交付;智能电动车等创新业务部分毛利率为15.4%;智能电动车等创新业务收入占比3.9%;

看完数据,可能需要冷静一些。首先汽车业务占比太小,且消费者热情似乎已经在最近52万的U版推出后达到了顶峰,未来几年,汽车业务占比很可能不会太高。全年该业务带来的亏损超百亿,增量要有多大才能实现盈利呢?

冷静之后也更理解了投资大佬说带轮子的企业不投,可能原因就在这。

2024上半年海外收入759亿元,占总收入46.2%;

现金储备1410亿元,批准100亿元回购额度;2024年以来,回购36.8亿元;

2024上半年,互联网业务收入163亿元,同比增长12.7%,毛利率76.3%,同比提升3.1%;全球月活跃用户数6.75亿,同比增长11.5%广告业务收入115亿元,同比增长20.6%;境外互联网服务收入占比31.7%,同比提升5.4%;

其实小米生态反而是更有潜力的业务方向,从数据也可以看出。

看完再反思泡泡玛特,前面我想把小米业务线和泡泡的IP相比,泡泡的优势是IP是不需要进行后续的大规模资本投入,每个IP的毛利率也到高的稳定;都在60%以上。净利润率这两年随着海外业务占比提升,也会超过20%;

泡泡玛特看似门槛比制造各类设备、造电动车低很多,但真的如此吗?如果一件事毛利很高,却又门槛低容易做。那一定这两点一定有一点是假的。

对未来自由现金流的积累有两个决定因素——净利润规模和净利润率;

那么泡泡的净利润规模很难达到小米的水平,但未来不会存在数量级上的差异,五月认为未来三年做到小米的30%左右是大概率可以实现的。

净利润率上,泡泡大概率会在20%~25%范围内波动;小米可能会维持在7%~10%的范围内。

那么如果要选一家未来拥有更多自由现金的企业来投资,我会重点关注净利润的质量。是否有突然下滑的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-03-10小米长期持有的话,后面估计还能吃到利润1举报