港股打新:南山铝业国际 IPO 分析及申购计划

南山铝业国际控股有限公司(股份代号:2610)是一家在开曼群岛注册成立的公司,专注于氧化铝的生产与销售。公司主要业务集中在东南亚市场,尤其是印尼,利用当地丰富的铝土矿和煤炭资源,致力于打造高效、技术先进的氧化铝生产基地。

公司背景:

控股股东:南山铝业(山东南山铝业股份有限公司)是公司的控股股东之一,持有公司大部分股权。

业务定位:公司是东南亚三大氧化铝生产企业之一,主要生产冶金级氧化铝,产品主要用于生产电解铝。

主要业务:

氧化铝生产:公司目前运营的氧化铝生产设施包括一期和二期项目,设计年产能合计为200万吨。此外,公司正在建设新氧化铝生产项目,预计新增年产能200万吨。

销售市场:公司产品主要面向东南亚市场,客户包括下游制造商和全球大宗商品贸易商。公司与Press Metal集团等主要客户建立了长期合作关系。

技术优势:公司采用低温拜耳法生产氧化铝,产品质量超过国际标准,具备卓越的化学成分和质量控制能力。

财务表现:

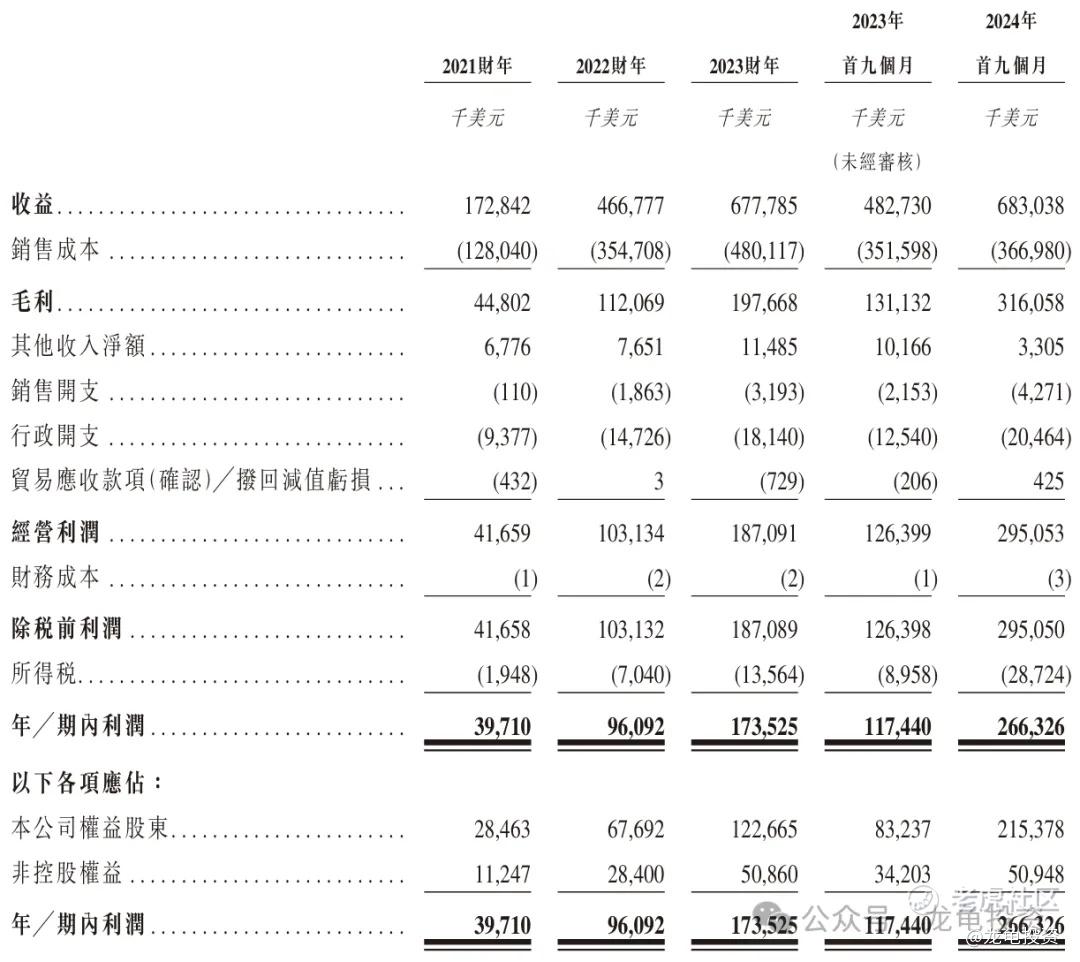

收益增长:公司收益从2021财年的1.73亿美元增长至2023财年的6.78亿美元,2024年首九个月收益为6.83亿美元,同比增长显著。

毛利率提升:毛利率从2021财年的25.9%提升至2024年首九个月的46.3%,显示出公司成本控制和产品定价能力的提升。

净利润增长:净利润从2021财年的3971万美元增长至2023财年的1.74亿美元,2024年首九个月净利润为2.66亿美元。

竞争优势:

市场地位:公司在东南亚氧化铝市场排名第二,按实际产量计,市场份额为34.9%。

战略位置:公司生产基地位于印尼廖内群岛省民丹岛经济特区,享有稳定的原材料供应、政策支持和便利的交通网络。

成本优势:公司通过自建基础设施和生产设施,提高了生产力和运营效率,降低了成本。

技术与质量控制:公司不断改进技术专业知识,提供优质产品,并加强质量控制。

未来计划:

产能扩张:公司计划通过新氧化铝生产项目进一步扩大产能,预计2025年下半年和2026年下半年分别实现新增100万吨年产能。

市场拓展:公司将继续深化在东南亚市场的份额,同时探索其他潜在市场。

ESG投入:公司致力于增加环境、社会和治理(ESG)投入,打造可持续发展的企业形象。

募集资金用途:

1. 新氧化铝生产项目的开发与建设

资金分配:约90%(约2,187.4百万港元)将用于公司在印尼廖内群岛省民丹岛经济特区的氧化铝生产项目的开发与建设。

具体用途:建设相关氧化铝生产设施:用于新氧化铝生产项目的第二阶段建设,包括新增100万吨氧化铝年产能的相关设施。

深水港配套设备建设:支持新氧化铝生产项目的物流和运输需求。

煤制气厂的建设及扩能:为氧化铝生产提供稳定的能源供应。

采购机械设备:用于提升生产效率和自动化水平。

2. 一般营运资金

资金分配:约10%(约243.0百万港元)将用于补充公司的一般营运资金。

具体用途:支持日常运营:包括原材料采购、员工薪酬、设备维护等。

优化运营效率:通过增加营运资金,进一步提升公司的运营灵活性和市场响应速度。

3. 其他潜在用途

尽管主要用途已明确,但公司保留根据市场情况和业务发展需求,对资金用途进行适当调整的权利。例如,可能会根据市场机会用于其他战略投资项目或技术研发。

财务情况:

营收:2021年营收1.72亿美元,2022年营收4.66亿美元,2023年营收6.77亿美元,截止2024年9月30日最近12个月营收8.78亿美元。

毛利:2021年毛利4480.2万美元,2022年毛利1.12亿美元,2023年毛利1.97亿美元,截止2024年9月30日最近12个月毛利3.82亿美元。

年内利润:2021年净利润3971万美元,2022年净利润9609.2万美元,2023年净利润1.73亿美元,截止2024年9月30日最近12个月净利润3.22亿美元。

招股信息及一手中签率:

公司全球发售股数8823.53万股,每手股数100股,截至发稿,超购0.87倍,不会回拨,甲乙组各44117.65手,预计5000-9000人参与,一手中签率100%。

基石投资者:

本次公司引入四位基石投资者,认购金额9.34亿港元,按上限定价基石占比33.63%;按中位数定价,基石占比36.46%;按下限定价,基石占比39.82%;禁售期6个月。

保荐人:

本次公司由华泰金融独家保荐,稳价人亦由华泰金融担任,这看到就头皮发麻,但凡华泰稳价的新股,都没有好下场,从20年至25年整整5年时间,不破发的新股屈指可数。

综合点评:

南山铝业国际是南山铝业A股上市公司的子公司分拆上市,在印尼及东南亚氧化铝市场本集团为第二大生产商,占东南亚氧化铝行业34.9%的市场份额;这种子公司分拆上市,与A/H两地上市还是些区别。受A股溢价束缚没那么大。但是一看到华泰独家保荐+稳价,心都凉透了,没了情绪那就是一潭死水,翻不起什么浪花。

抛开华泰这个因素,公司业绩确实没得说,背靠大树好出成绩。刚看完财报表现是有少量参与的冲动。毕竟这种分拆上市同类的公司有药明系,但再看了铝同行业上市公司,估值都偏保守,这就是传统资源类公司的普遍现象,即成为织布机的可能性较大。

本次公司募集资金23.47-27.79亿港元,基石锁定9.34亿港元,流通值14.13-18.45亿港元,规模较大;行业方面这种传统资源新股,以破发或者成为织布机为主,再加上华泰这种屡稳屡破的形象,以及高中签率的压制,继续fangshouyibo!

申购计划:

放弃申购,赌这个还不如去摸生物B股!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-03-18不看好这个打新!1举报