万物新生(爱回收)2024年财报:防御有河

二手生意里有防御周期波动的抗生素。

—— 列奥尼达·美第奇

—————

1. 股价表现

万物新生(爱回收)是二手经济龙头股。即使没有虚头巴脑的ESG标签、环保sustainable标签云云,我也认为在你的投资组合里,应该配些二手经济、循环经济资产,让你的组合更多元而肥沃,让你的收益率不扶自直。

为什么要配置?因为这块资产属性很不一样——你说他是可选消费,但他又有点必选;算是消费,但又有点公共事业,还有点industrial;算防守资产,但又有小小的进攻性,像是御膳房里的预制菜,蹦迪间歇的瑜伽课,是一条特质性拉满的赛道,散发着独特的行业阿尔法气息。

从雪球调研团发掘至今,我一直持有此股。就股价而言,念念不忘,颇有回响。最近半年走势(截止3/17盘前),硬控标普500,齐平KWEB。但掏心掏肺地说一句,这个股价表现我不满意;一个有效渗透全国市场的每个季度都有明显增长的行业龙头,10亿美元不到,虽然这很概帮,但是我不服。

(RERE最近六个月走势,VS绿线KWEB,红线标普500)

来看看Q4财报与2024年整年的财报,像剥洋葱一样,一层层把财报剥下去。

2. 顶线的增长状况

之前肯定说过,但还是要多嘴说一句——类似于京东,万物新生自营业务叫1P,平台业务叫3P。3P毛利率天然高于1P。Q4总体毛利率是19.5%,1P的毛利率是12.5%,3P毛利率没有披露,看财报推算似乎是收入直接全算;而3P综合服务收费率是披露的,2024年为5.35%(3P服务收入/GMV)。然后1P里面还分出一部分叫自营严选,是堪比一手的自营零售业务。自营严选占 1P 业务的比重,从 2023 年一季度的 17%,提升到 2024 年四季度的 29%,长期目标是达到 50%。很正确,二手更要讲品质,以自营的方式做好服务和品控。

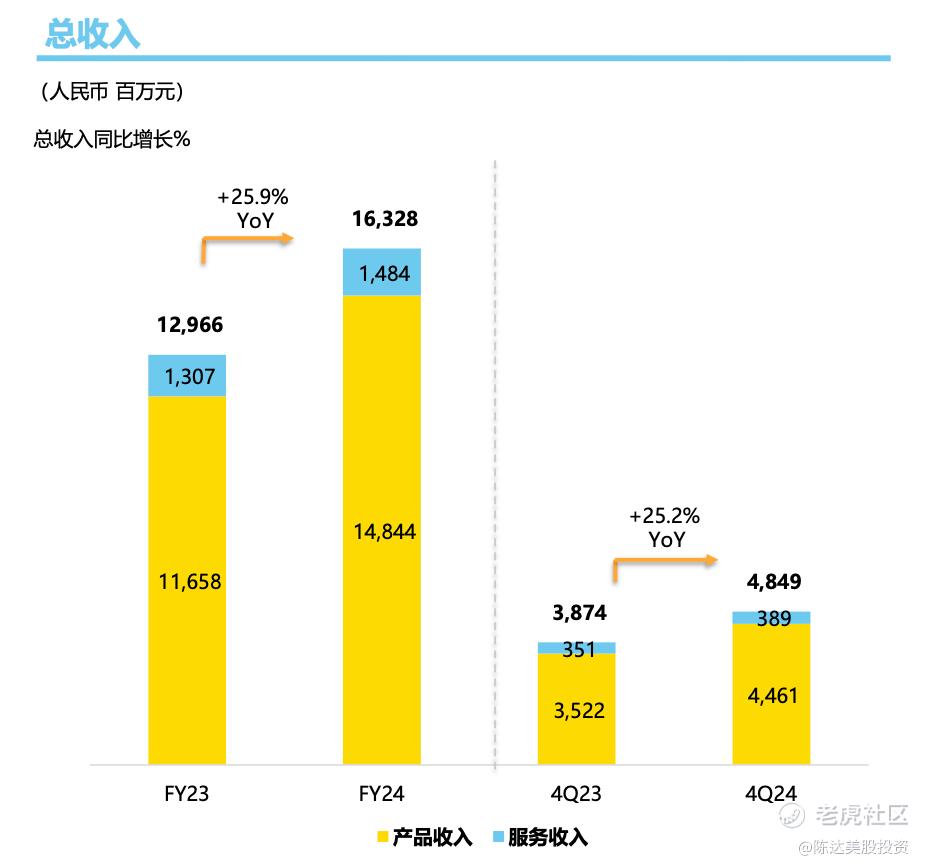

收入端,万物新生Q4收入48.5 亿元,同比增长 25.2%,产品交易量达940万。其中1P收入占44.6亿,3P收入3.89亿。3P这块,得益于拍机堂平台和多品类回收业务的增加,Q4 同比增长10.7%,多品类回收业务贡献超过4000 万元的服务收入,超过总服务收入的 10%,而相比 2023 年第四季度这块收入,仅占 5.5%。高毛利的3P业务与多品类都在慢慢做大,but it takes time,目前1P仍然是核心主力。

算一下全年,2024年全年收入同比增长 25.9%,达到163.3 亿,超过guidance的上区。如果用公司微观与行业中观对比,万物新生全年增速25.9%,跑赢无论是二手手机 3C 行业增速,也自然是跑赢国内消费大盘的增速——2024年消费整体低迷。从这里也能看得出,这块资产的防御属性。

全年数据如果再拆细一点,1P 产品收入中,来自苹果的业务收入全年同比增加223.2%,3P 服务收入中的多品类回收业务(除了手机3C以外的不带电的二手商品回收服务,比如二奢业务)收入全年同比+319.0%,贡献1.3 亿服务收入,占总体服务收入的 8.6%,而2023 年这一比例仅为 2.3%。就跟上面说的Q4一样,全年数据呈现也是3P和多品类的逐渐爬坡。

(来源:公司资料)

2. 毛利率提升

一家公司的收入里,不同业务板块,这一块钱和那一块钱不一样。业务性质不同则毛利天然不同。所以你不能去找出全世界收入最高的公司,就认为它是一笔好投资(当然从历史上来看,沃尔玛确实是一笔好投资)。爱回收类似于京东,收入端很肥大的原因是交易的货值大(全年二手商品交易总数超过 3530 万件,收入163.3亿,你除一下就知道了),一进一出COGS也很大;但平台服务费不太受这个影响。这一块能爬坡对利润端的改善有很大的帮助。

前面说过,Q4 1P的毛利率是12.5%,1P业务毛利率提升,上年同期是 10.6%。毛利率改善主要靠完整产业链的能力优势,以及合规翻新的整备能力,从而完成更多毛利较高的2C订单;另外一个原因,是同期优化了苹果官方的以旧换新,后面还会讲到。

我看到有人说爱回收在关店,那这里顺便插入一下运营店铺数据。截至 2024Q4 末, 万物新生线下门店总数为1861 家(自营标准店 830 家,同比+132 家; 加盟标准店 850 家,同比+264 家; 加盟店中店 181 家,同比-354 家;这里数量减少店中店是一种规模很小的加盟店型,2024年调整为以“机大侠”质检工具服务的拍机堂商家),同时全国有 673 家门店有多品类回收能力。

3. Breakeven Point

(来源:公司资料)

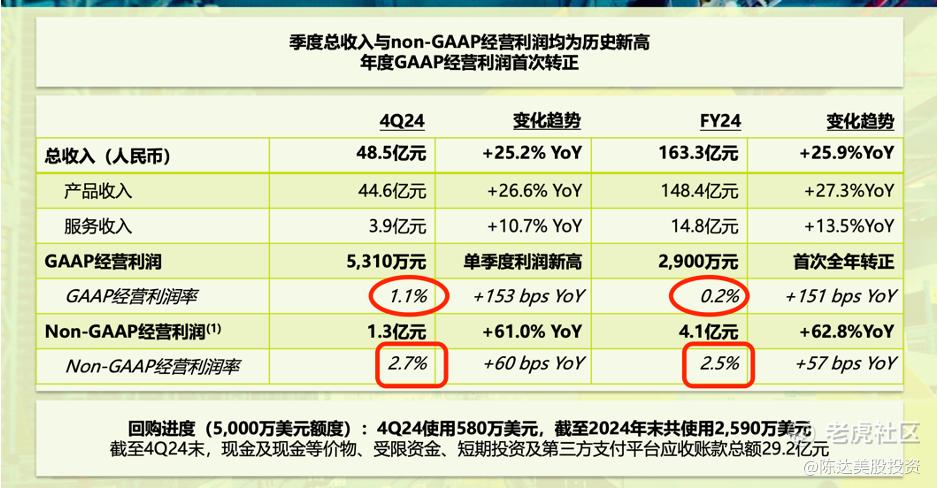

之前财报分析的时候说投资爱回收主要是看业务有没有明显的规模效应。注意上面四个数字。2024年第四季度,加上2024年全年,万物新生最大的意义就是实现了break-even,盈亏平衡。

看一下利润,Non-GAAP 经营利润持续创新高,利润率优化。2024Q4 公司毛利率为 19.5%。从各项费用来看,2024Q4 公司履约费用为 4.0 亿元,履约费用率为 8.2%; 销售及营销费用为 3.8 亿元,销售及营销费用率为 7.8%;一般及行政费用为 0.91 亿元,一般及行政费用率为 1.9%;技术及内容费用为 0.57 亿元,技术及内容费用 率为 1.2%。

减一减,4Q24 GAAP 经营利润为 0.53 亿元,上年同期为亏钱的-0.17 亿元;GAAP 经营利润率为 1.1%;Non-GAAP 经营利润为 1.31 亿元,同比+61.0%,创单季新高,Q4 Non-GAAP 经营利润率为 2.7%;全年non-GAAP经营利润 4.10 亿元,同比增长 62.8%,利润率2.5%;Q4 Non-GAAP 净利润为 1.23 亿元,同比+35.1%,全年为3.14 亿,同比增长39.5%,全年Non-GAAP 净利率为 1.9%。

从增加的收入、降低的成本、提升的利润率,能看到规模效应初露端倪。连续 10个季度实现 Non-GAAP 经营利润为正,也说明生意的韧性。我之前说过,我们可能在更长维度的时间,比如五年到十年的时间,才能发现万物新生的控费能力是阻止任何新的竞争对手染指市场份额,最河的东西。

4. 回顾、展望与估值

回顾 2024 年还有一些业务值得提一提:

第一,苹果官方以旧换新业务全年收入 10.5 亿元,通过优化价格和运营策略,在第四季度取得了较好的利润率表现。

第二,海外业务方面,在2024年以来调整了一些亏损业务线,收入出现阶段性下降。但二手手机依然是最具有全球流通价值的品类,海外的探索,要继续探索。

估值上,根据guidance,2025年 topline的增速会快于24年26%的增速( 管理层预计2025Q1 营收为 45.5 至 46.5 亿元,同比+24.6%至 27.4%),而利润率可能会平稳——考虑到国补、用户对回收和以旧换新接受度提升,加速开店、加大对品牌力的投入等等,整体实现topline的更快速的增长,而利润率可能会是持平趋势,而在26年重新提升利润率表现。我们假设2025 28%、2026年20%增长,则2025、2026年收入预估为 209/251/亿元人民币,相对应Non-GAAP 净利润 4/8 亿元,现在7.4亿美元市值,折人民币53亿,相对于2025/2026年的前瞻PE大概13.2倍和6.6倍。如果万物新生确能实现利润高速增长,这个估值肯定是不贵。

小而美,业绩稳,公司有河,资产属性独特,这些都是投资万物新生的investment thesis。

而二手交易,就有点像一个男人穿女装,他就只有零次和无数次。一旦你交易二手香过了以后,你可能恨不得把所有闲置都出掉,这是一个渗透率的游戏——一个随渗透率上升,行业必然往上走的游戏。曾经闲鱼上许多帖子都很朦胧,帖子开头 “年会抽的” 、“舔狗送的” 、“前任留的” ,文案雾里看花;而现在很少见了,都是直接卖。二手生意不需要遮遮掩掩,此乃防御型消费股,哪怕只是一条闲置丁字裤的转让,也是维系人类文明的纽带。

——————

作者持有万物新生多头仓位;

本文仅做知识分享,不代表任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-03-18爱回收给的钱少,不爱用,还不如自己上咸鱼上卖点赞举报

- 尖沙咀啵嘴·2025-03-20爱回收线下店挺多的点赞举报