关于反对咨询文件——《建议优化首次公开招股市场定价及公开市场规定》之II.B部分及II.C部分的声明

请原谅我的拖延症(-_-),本来咨询一发出就已经想写出此文,不过连续的几个trips和训练计划(都是借口,其实就是懒)严重占用了业余时间。今天是咨询最后一天,但想想无论如何还是要发出自己一点声音。本文所述内容的英文版已经同步上传至联交所,很难讲最后结果如何,But we will see。

以下正文:

1. 咨询背景

2024年12月,港交所刊发了名为《建议优化首次公开招股市场定价及公开市场规定》的公众咨询文件,其中对港交所IPO发行机制提出了一系列修改建议,具体如下:

尤其是针对公开认购部分,港交所给出的部分理由如下:

“26. 公开认购部分的最低分配规定连同回补机制,减少了可分配至建簿配售部分主要定价者的股份比例。面对相关情况,发行人可能会选择将最终的首次公开招股发售价定得较高,即使建簿配售部分可能只有小部分投资者接受该价格。这增加了上市后股价表现不佳的风险。”

“195. 公开认购部分投资者的身份及投资目标并非首次公开招股的发行人或主要经办人所知悉,因此无法控制公开认购部分投资者在上市后持有股份的时间。因此,倘若大量公开认购部分投资者于上市后不久出售其首次公开招股股份,则向公开认购部分作出的分配可能会增加价格大幅波动的风险。”

2. 反对原因

2.1 港交所不应对“条件单”装无知

对于港交所关于部分新股价格大幅波动的归因,我相信港交所是“揣着明白装糊涂”。熟悉一线市场的人士都知道,如今市场波动的根本原因是: (1)流动性不足; (2)持股过分集中(或实质上过分集中,包括名义上不同人士持有的账户实际上由同一人士控制)。 而导致上市后股价表现不佳的原因根本在于流动性不足,以及部分IPO发行严重依赖“条件单”。

2.2 公开发售反而比建簿配售部分更具选择性,且能客观反映市场情绪

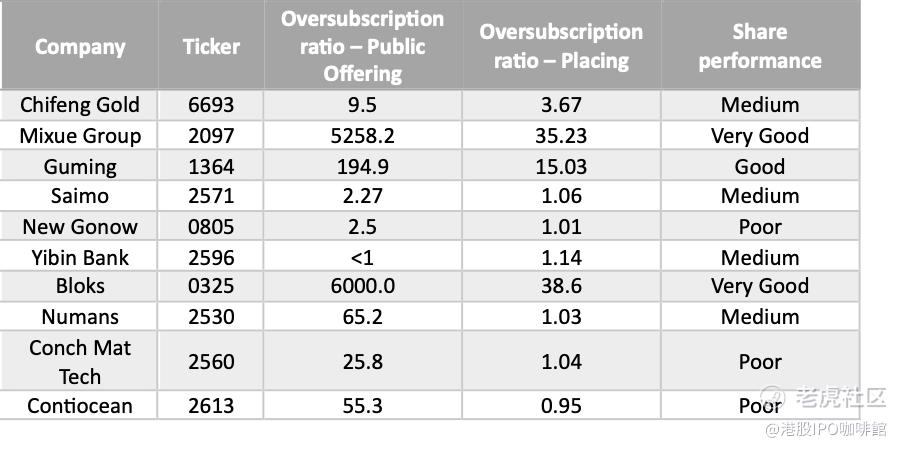

回顾近期成功发行的IPO,公开发售的认购超购倍数从不足额到数千倍不等,而国际配售部分则有不少案例仅勉强足额。港交所是否不奇怪,这些刚好足额的国际配售背后,投资者的真实性及独立性值得怀疑?

Oversubscription ratio = Total subscripted shares/initially available shares under PO/IO. As of19 Mar 2025. Price up > 100% - Very Good; Price up 50% to 100% - Good; Price up 0% to 50% - Medium; Price Down – Poor.

既然无论如何配售部分的认购都会被凑够,那么增加该部分的分配比例并不能实质性提高「具议价能力」投资者的参与程度,也对最终优化发售价无任何帮助。

2.3 中小机构投资者也恐受池鱼之殃

过往IPO案例中,部分中小机构投资者在热门IPO中早知获配无望,转而申请公开发售的例子屡见不鲜。试问:若公开发售的份额进一步被压缩,而配售权又完全掌控在发行人或主办券商手中,是否意味着港交所有意将中小机构投资者完全排除在IPO市场之外?

2.4 不应以其他国际证券市场的做法为标杆

港交所在咨询文件中提到,“其他国际证券交易所大都没有对公开认购部分订立任何最低分配要求,也无强制回补机制规定。”

然而,其他国际证券市场并不存在大量老千股、围飞股。相反,这些市场往往拥有更低的交易费用,以及更多、更低费率的集合投资产品。港交所的参照标杆是否南辕北辙?

结语:

本港的大量个人以及中小机构投资者是宝贵的流动性来源,也是众多行业参与者的收入来源。港交所本次咨询的改革方向只会使得发行人在IPO过程中的议价权更大而非投资人(发行人只需要将大量股份通过“条件单”分配与特定投资人)。如果港交所的目标只是为了打造一个只为发行人和部分机构投资者服务的市场的话,迟早枯竭的流动性会反噬每一个人。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。