美股暴跌之下:这家药企为何十天逆势上涨三倍?

3月25日至4月5日,美股纳斯达克指数下跌14.35%,生物医药指数(美国生科ETF-SPDR(ARCA:XBI))下跌17.17%。

同期,美股上市的Biotech公司Alumis(NASDAQ:ALMS)却从3.18美元涨至10.05美元,涨幅近3倍,一家小市值生物医药企业为何逆势上涨?

核心资产来自中国的,融资超7亿美元的Biotech

Alumis成立于2021年,由Foresite Capital旗下的Forsite Labs孵化设立,是一家专注于TYK2抑制剂在自体免疫性疾病领域运用的生物医药公司。

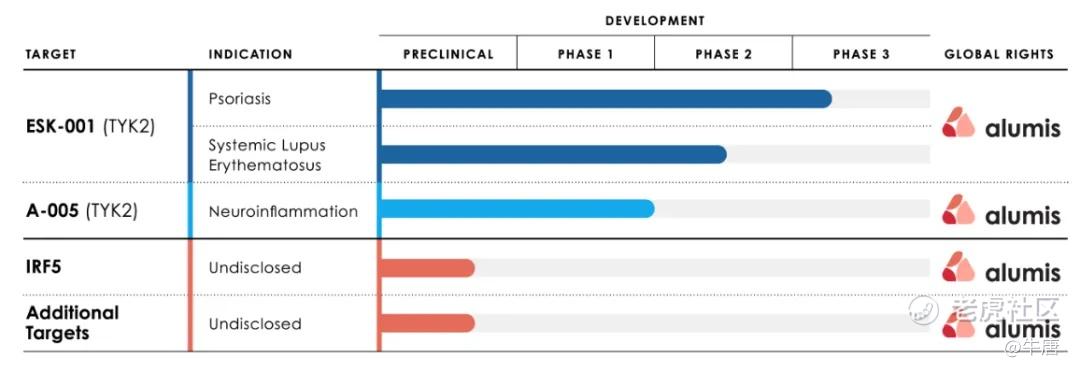

目前,Alumis有两款在研药物,其中进度最快的是ESK-001。该药物源自海思科旗下的子公司FT集团。

2021年,FT集团以6000万美元首付款,以及1.2亿美元里程碑的价格将TYK2项目转让给FL2021-001公司(Alumis的前身)。

ESK-001是一款高选择性且有Best-in-Class潜力的TYK2抑制剂,研发进度处于全球第三,仅次于BMS和武田。ESK-001在其选择性、优化的分子性质/药代动力学、最大化靶点抑制效应、更好的耐受性等方面均具有差异化的优势。

Alumis在2025年美国皮肤病学会协会(AAD)年会上公布了ESK-001名为STRIDE临床二期试验开放标签扩展研究(OLE)的最新数据。这项长达52周的数据进一步证实了ESK-001在治疗中重度斑块状银屑病患者中的显著且持续的临床疗效以及良好的安全性。

目前,ESK-001正在进行3期ONWARD临床项目的评估,该项目包括两项平行的全球性、多中心、随机、双盲、安慰剂对照的24周临床试验ONWARD1和ONWARD2,旨在评估ESK-001在成人中重度斑块状银屑病患者中的疗效和安全性,预计将在2026年第一季度获得关键的top line数据。除了银屑病,ESK-001还在一项名为LUMUS的2b期临床试验中被评估用于治疗系统性红斑狼疮患者。

Alumis的另一款药物A-005是一种中枢神经系统渗透性变构TYK2抑制剂,用于治疗神经炎症和神经退行性疾病,计划于2025年下半年启动多发性硬化症临床二期试验,预计数据在2026年发布。

公司CEO Martin Babler于曾担任Principia Biopharma的总裁兼CEO(被赛诺菲收购)与Talima Therapeutics的总裁兼CEO。在此之前,他曾在Genentech、礼来担任免疫学副总裁等多个职位。

在一级市场,Alumis在3年时间累计融资5.29亿美元(不含IPO融资),从金额上来看,Alumis凭借ESK-001获得的融资金额已经远超引进资产的潜在总成本(为什么license-out的中国药物常被赚取差价?):

-

2021年5月,Alumis完成的7000万美元A轮融资,由创始股东Foresite Capital投资;

-

2022年1月,Alumis完成2亿美元的B轮融资。本轮融资投资方有Matrix Capital、Baker Brothers、Foresite Capital等机构;

-

2024年3月,Alumis完成2.59亿美元的C轮融资。本轮融资由Foresite Capital、Samsara、venBio Partners共同领投,Cormorant Asset、SR One、礼来亚洲、Nextech、Ally Bridge 、HBM Healthcare、Omega Funds、Piper Heartland Healthcare、AyurMaya等机构跟投。

为什么十天逆势暴涨三倍?

2024年6月28日,Alumis(NASDAQ:ALMS)在美国纳斯达克交易所上市,IPO规模达2.1亿美元,市值达8.7亿美元,但截至今年2月初,公司市值一度跌至3.5亿美元。

2月7日,Alumis宣布与另一家美股上市的Biotech公司Acelyrin(NASDAQ:SLRN)以全股票交易方式合并,预计在第二季度完成。

合并后的主体将由Alumis现有的管理团队,新主体的现金约为7.37亿美元,可满足2027年之前的公司现金需求。根据合并协议,原Alumis的股东持有合并后主体55%的股份,剩余股份由原Acelyrin股东持有。

Alumis此次合并的目的主要在于Acelyrin拥有较多的账上现金:截至2024年12月31日,Acelyrin持有4.48亿美元的现金。但盯上Acelyrin现金的机构,不止Alumis,还有以捡便宜著称的秃鹫型投资机构Concentra Biosciences:

2月21日,Concentra Biosciences向Acelyrin发出了收购邀约,提议以每股3美元价格收购Acelyrin所有已发行股票,外加一项或有价值权(CVR),收购总价约3亿美元,而Acelyrin当时的市值为2.6亿美元。

Concentra Biosciences的背后是华人财团Tang Capital Partners(创始人为Kevin Tang,中文名为唐庆年),以收购市值低于账上现金的Biotech公司闻名。 Concentra之前就有过棒打鸳鸯的先例:

2023年3月,Jounce Therapeutics和Redx Pharma宣布合并,结果Concentra横插一杠,最后成功把 Jounce “收入囊中”。

3月13日,Acelyrin董事会已批准通过一项有限期股东权利计划,计划即刻生效,有效期至2026年3月12日。根据这项毒丸计划,Acelyrin针对每持有一股普通股的股东发行一份权利,这些权利只有在任何实体收购公司10%及以上已发行普通股时兑现。

权利生效后,除收购方(权利无效)外,每位权利持有人都有权“以行权价格购买价值为其两倍的普通股”。此外,持有超过生效比例的其他股东“不能在未触发权利计划的情况下”购买更多股份。借此毒丸计划,Concentra Biosciences的收购计划泡汤。

3月25日,Alumis宣布与日本制药公司Kaken达成一项合作与许可协议,共同在日本开发和商业化Alumis的ESK-001。根据协议条款,Alumis将获得4000万美元的预付款和近期共同开发款项,未来还有可能获得约1.4亿美元的额外里程碑付款和领域选择付款,以及未来ESK-001在日本净销售额的分级特许权使用费。

在此之后,Alumis的股价开启了十天三倍的涨幅,其上涨的原因在于:

价值获得重估。仅仅一个日本区域的权益就卖出了1.9亿美元的价格,让市场看到了ESK-001的潜力,引发了市场对Alumis的价值的重估,尤其是作为上唯一一家上市的TYK2药物公司,拥有后期管线的Alumis在二级市场具有一定的稀缺性。

资金得到保障。与Acelyrin的合并变数消除,合并带来的巨额现金将为Alumis的研发提供充足支持,明年临床三期数据发布前无需再进行融资。

Alumis的前景如何

Alumis在一二级市场获得资本追捧的原因,主要是与TYK2赛道的火爆有关。

TYK2是一种细胞内酪氨酸激酶蛋白,对IL-12/23通路和干扰素通路均有显著作用。这两种途径都与许多免疫介导的疾病有关,包括银屑病、系统性红斑狼疮(SLE)、银屑病关节炎、类风湿性关节炎、克罗恩病、溃疡性结肠炎在内的约20种疾病与TYK2有关。

鉴于靶点的巨大潜力,TYK2的赛道获得资本的青睐:

-

2022年12月,武田与Nimbus Therapeutics就TYK2抑制剂TAK-279(此前名为NDI-034858)达成了总额60亿美元的合作;

-

2023年1月,TYK2药物公司Myrobalan获得2400万美元的A轮融资;

-

2024年1月,TYK2药物公司Sudo Bio完成1.47亿美元的B轮融资。

TYK2领域唯一获批的药物是百时美施贵宝用于治疗中度至重度斑块状银屑病的药物Sotyktu(Deucravacitinib),也是首款不带黑框警告的JAK抑制剂,百时美施贵宝预计到2030年,Sotyktu的销售额将超过40亿美元。

但销售业绩爬坡尚不明显:2023年,Sotyktu获得1.7亿美元收入,2024年,收入为2.46亿美元,主要原因是银屑病市场的竞争确实过于激烈,百时美施贵宝这样的大药企开拓市场尤显艰难,更何况小市值的Biotech。

对于Alumis而言,未来的成功在于两个路径:一是ESK-001能否有优于竞争对手的临床表现,二是ESK-001可否在其他适应症方面取得突破。

$SPDR S&P Biotech ETF(XBI)$ $礼来(LLY)$ $诺和诺德(NVO)$ $Alumis Inc.(ALMS)$ $百济神州(ONC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-04-14担心药股也会收到关税影响啊点赞举报

- 人生舵手__小琳·2025-04-14会受关税影响吗点赞举报