可以开始买美债了吗?

$中期国债ETF-Vanguard(VGIT)$ $20+年以上美国国债ETF-iShares(TLT)$ $短期国债指数ETF-Vanguard(BSV)$

经过上周大幅抛售,美债收益率重新回升到3月份的波动区间。

一个自然而然的问题是,现在可以重新开始买了吗?

从风险收益的角度看,我们倾向于重新看多5y。

2y上周抛售程度相对较轻,目前仍低于之前的波动区间,且美联储近期整体态度偏鹰,并不倾向于预防性降息。

10y/30y上周遭到大幅抛售,期限溢价飙升是背后的主要因素,但我们认为这些推动期限溢价的因素在短中期内依然存在。做多长端仍然不具有吸引力。

具体而言,看多5y的理由如下:

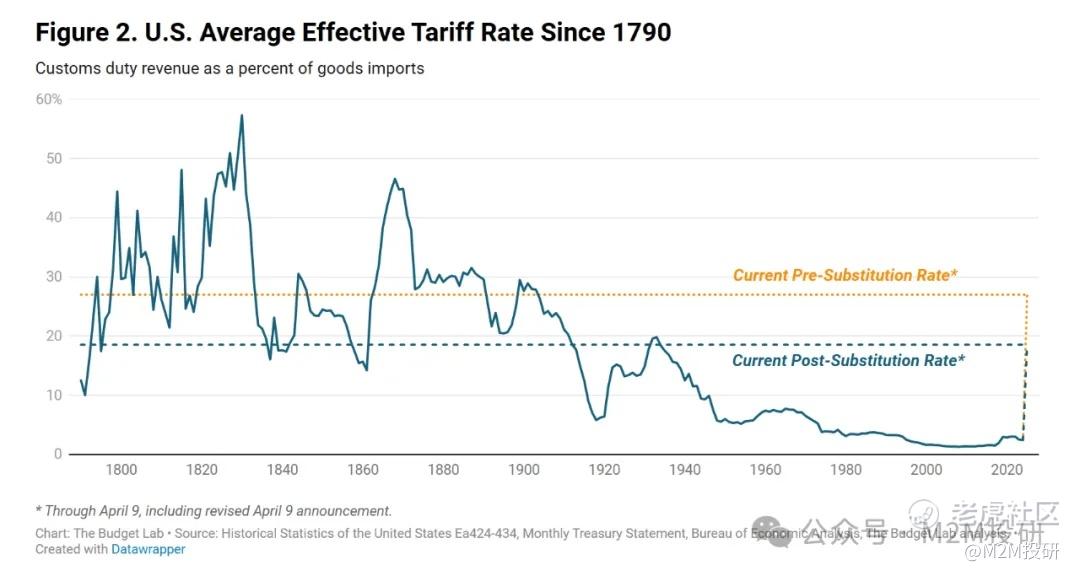

1. 经济风险仍然倾向下行。尽管特朗普宣布了90天暂停期,但关税仍然很高。在不考虑替代效应(为CN进口产品寻找替代品)的情况下,当前关税超过了25%,即便考虑了替代效应,关税仍然接近20%。在去年竞选时期,10%全面关税就已经被认为是灾难性的了,而当前水平要高得多。市场在暂停带来的欣喜过后可能回过神来,重新开始担心经济前景。

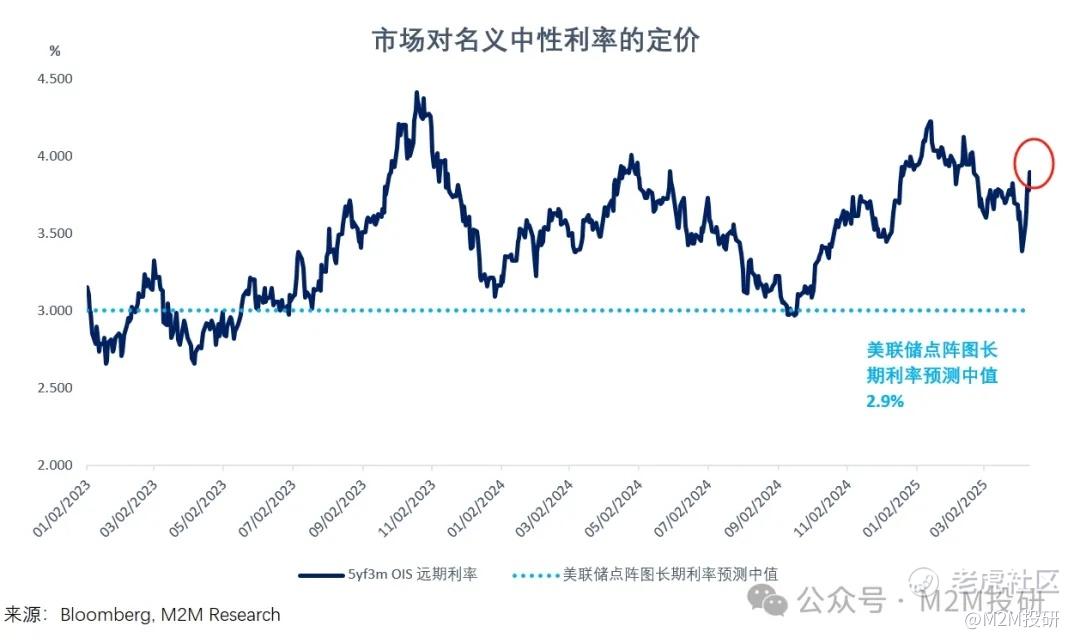

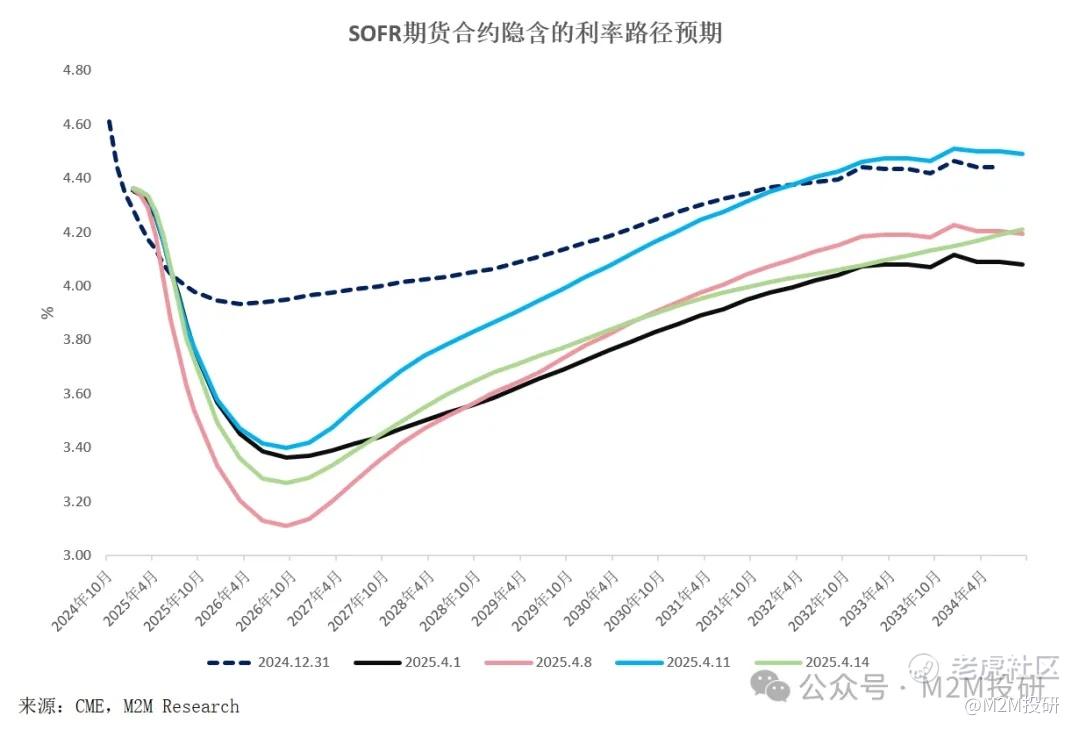

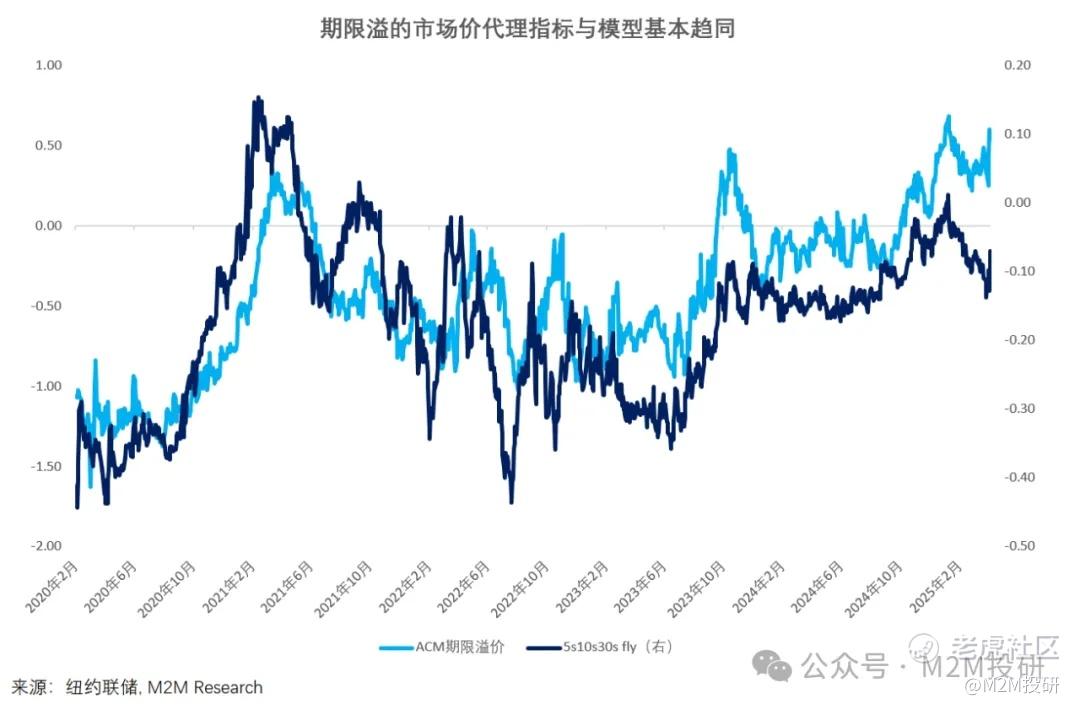

2. 中性利率定价不合理。市场对名义中性利率的定价达到了3.9%,这似乎无法证明其合理性。SOFR期货隐含的far forward rates出现了大幅上翘,同样令人无法理解。上次出现这种情况是去年四季度,美联储预防性激进降息,让市场相信深度衰退可以避免,从而调高了对中性的定价。但目前似乎并不是这样的道理,当前短期的降息路径已经恢复到4月1日全面关税宣布前的情况,但更远期的利率却高于4月1日的水平。我们觉得,更远期利率(中性利率)的定价应当出现回调,这利好5y。

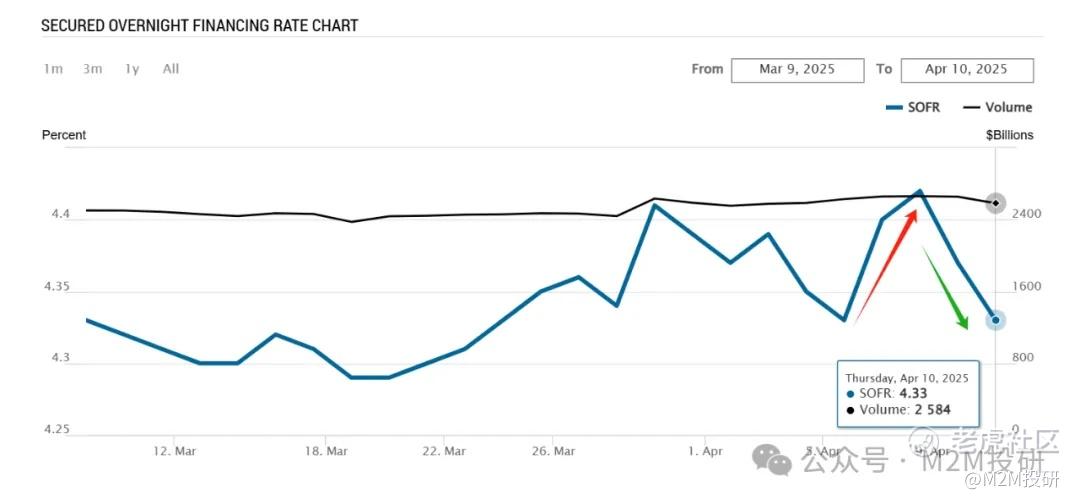

3. 市场波动有所平息。上周市场流动性紧张对美债造成了巨大冲击,但目前情况已经有所平息。特别是,SOFR回购利率从高点已经回落,其他流动性指标也逐渐稳定。更重要的是,特朗普Put已经出现,任何流动性危机和收益率飙升都可能导致特朗普的再次退让。因此,收益率变化的风险似乎是非对称的,下行风险大于上行风险。

至于长端,上周期限溢价再次出现大幅攀升,接近年初的高点。除了低流动性下抛售导致的超卖,一些背后的叙事因素应该会在中期继续对长端收益率施加上行压力。

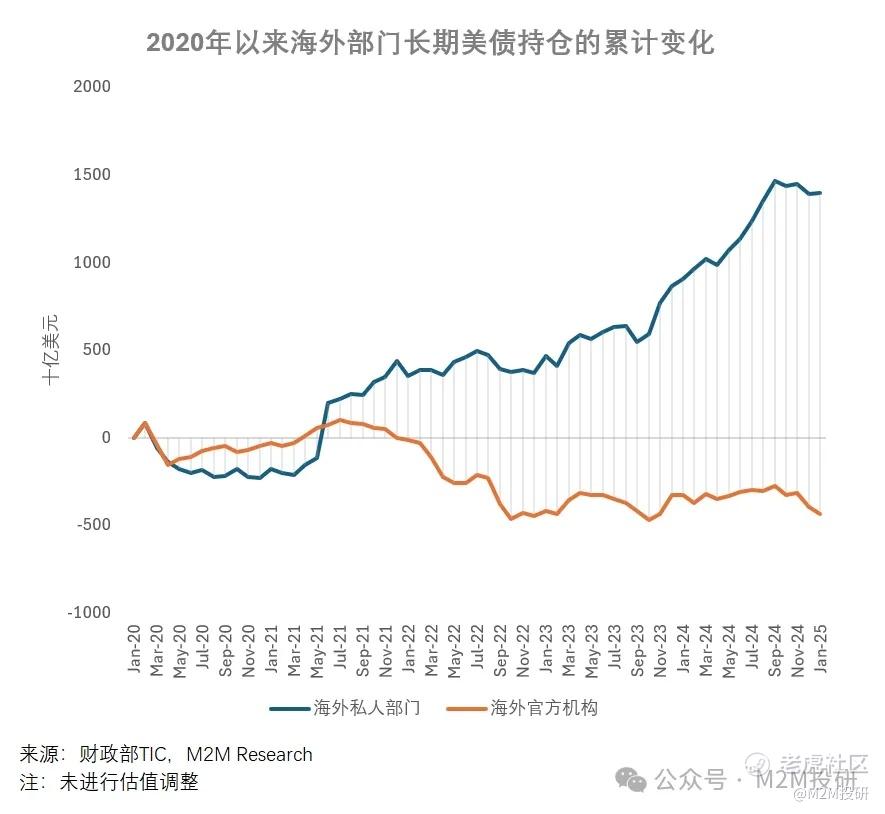

一方面,投资者担心外国对美债的需求会出现结构性下降。不过,官方外储倒并不是上周长端被抛售的原因(可以看上周四美联储H.4.1表的托管数据),并且外储持仓的平均久期比较短,对长端伤害有限。尽管如此,私人部门对长期美债的需求未来可能出现减弱。目前外汇对冲基础上的yield pickup已经无利可图,并且在远期也是如此。海外私人部门在疫情以来帮助消化了大量美债供给,但前景开始暗淡。

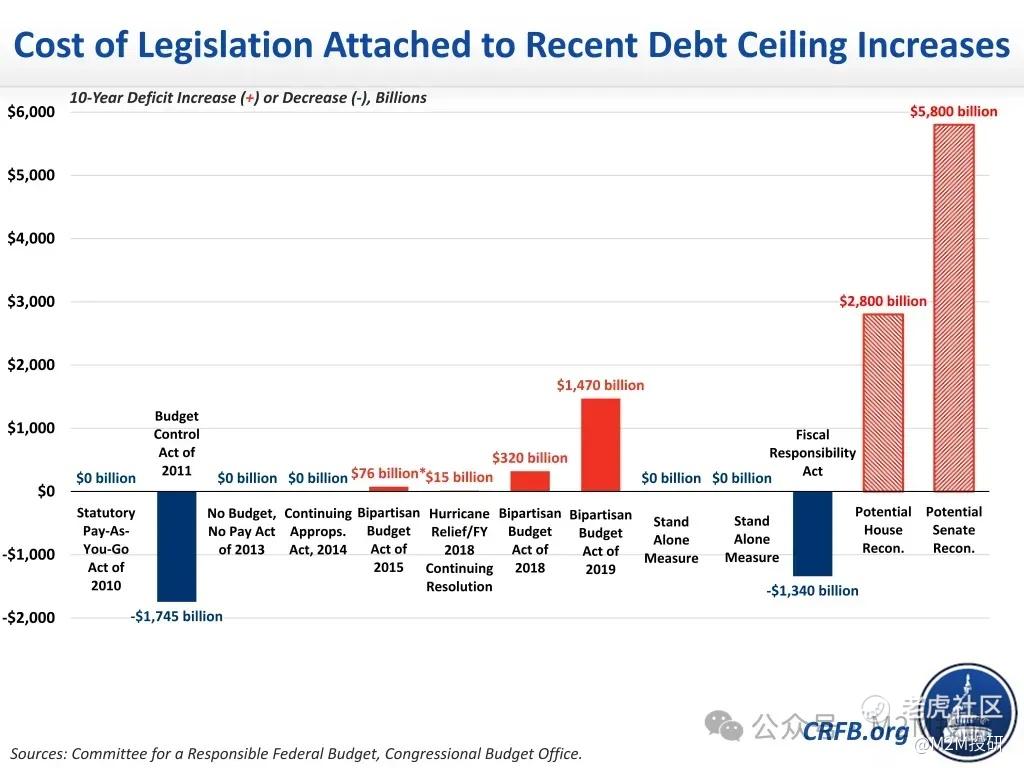

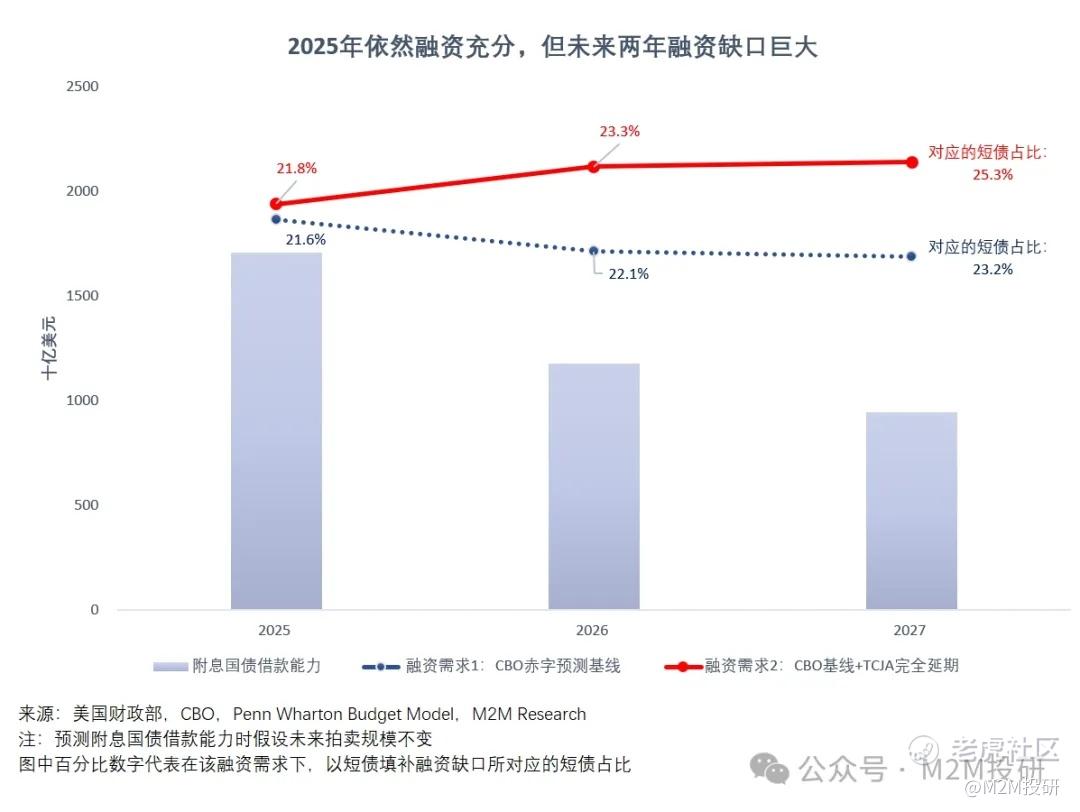

另一方面,财政的问题似乎又开始追了上来。DOGE的减支幻想在持续消退,而参众两院的预算版本也比过去任何一次附带债务上限的法案都大。目前,众议院已经通过了参议院的版本,后续将进一步修订细节,预计最终方案将介于两者之间。即便我们假设TCJA最终延期(几乎没有悬念),同时减支和增税两者可以相抵,未来两年的融资缺口将依旧惊人。因此长债不可避免的增发将在中长期持续造成消化不良的问题。

综上,从风险收益的角度看,我们认为5y更有吸引力,长端定价面临更加复杂的前景,建议保持中性。

如果喜欢我们的内容,还请不吝点赞、推荐和转发,十分感谢!

本文完稿时间:4月15日下午16:40。

免责声明:本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·2025-04-28短债怎么看点赞举报