灿谷的终极逻辑:比特大陆铲子股

最近,我一直在持续关注灿谷这家公司。从一个汽车交易服务平台迅速转化为BTC Miner,公司的决心之大非常罕见。

从过去的半年的种种行动来看,灿谷并非短期投机,而是真真正正地投身于Crypto事业。

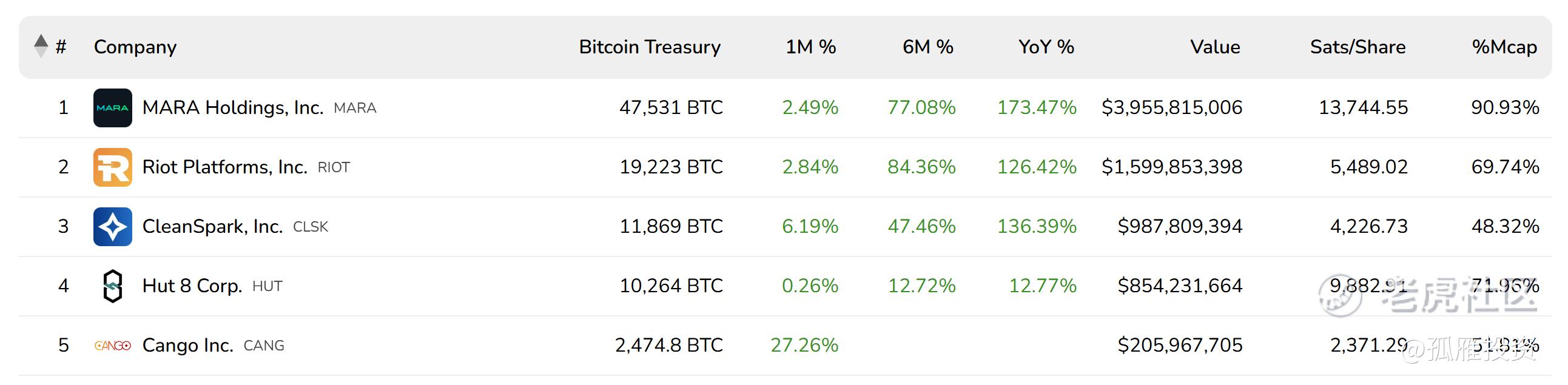

在披露了最新一期的产量之后,灿谷的BTC持有规模已经来到了行业前五。而榜单中的前四名,都已经运营了挺长时间。

其实灿谷能够成长的这么快,除了公司全力All in之外,还有一个原因也很重要:灿谷已经收购的算力达到32EH/S,排名行业前四,并且这批Mining Machine来自比特大陆,工作效率是行业顶尖。

其实纵观近期的一些列事件,感觉灿谷和比特大陆很“密切”:

1)在此前购买Mining Machine后,根据当时的交易框架,如果最终交易完全完成, Golden TechGen等出售方将持有灿谷约37.8%的股份,Golden TechGen是比特大陆前 CFO Max Hua 旗下的公司,双方形成利益绑定。

2)灿谷目前的运营模式是“全托管模式”,由比特大陆负责海外矿场设施管理、运维及电力成本优化。

3)灿谷公告称收到投资机构Enduring Wealth Capital(EWCL)的要约,拟收购其两位创始人持有的1000万股B类股票以取得控股权。该机构与比特大陆关联密切。

4)灿谷将其核心的中国境内汽车金融业务以 3.52 亿美元出售给 Ursalpha Digital。Ursalpha 与比特大陆旗下的 Antalpha 属关联方,两者注册地址和高管高度重合,实际控制人为比特大陆董事长詹克团。

灿谷这些动作,基本上都是围绕比特大陆相关联的资产在展开行动。所以,合理推测,比特大陆很有可能通过 “出售矿机→关联方收购传统业务→注入矿业资产” 的路径,一步步将灿谷转型为其挖矿上市平台。

如果是这样的话,那前面的一系列动作就解释的通了。

查了一下,比特大陆在过去数次尝试上市。

2018年9月:其就向港交所提交过招股书,计划募资30亿美元,估值300亿美元。

2019年10月:秘密向SEC递交美股上市申请,计划募资5亿美元,但因创始人内斗及股权纠纷搁置。

2021年之后,为了规避政策风险,将业务逐步迁移至海外。

2024年:尝试通过美国子公司Matrixport融资,但进展缓慢。

所以,比特大陆是有上市诉求的,市场的猜测不无道理。在后续ECWL获得灿谷的控制权后,“借壳上市”的可能性将大大增加。

如果将灿谷看做比特大陆的“壳”,那么显然灿谷的想象空间将会变得非常大。

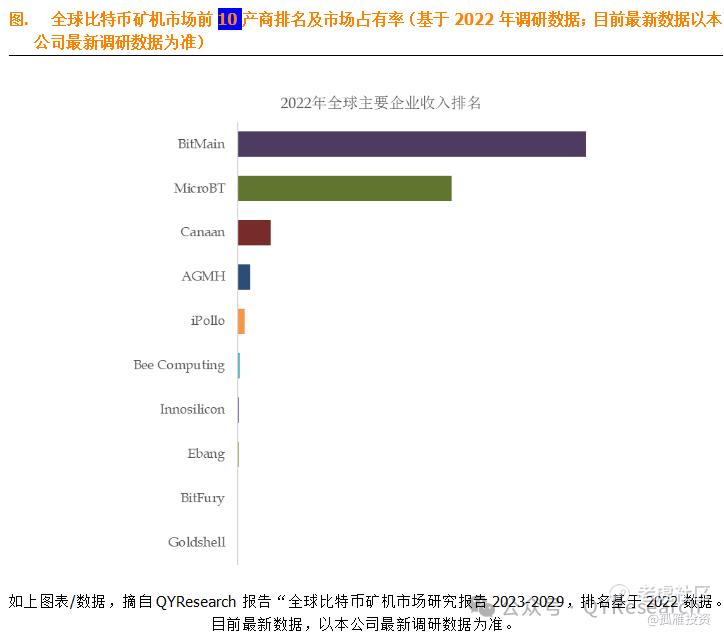

毕竟比特大陆在Crypto Machine领域占据绝对主导地位。截至目前,比特大陆占据全球BTC Mining Machine市场65%左右的份额,这一数据远超其主要竞争对手,形成近乎垄断的格局。

同时,比特大陆通过旗下矿池AntPool 和BTC.com直接或间接控制比特币网络约41.9% 的算力。若加上其客户矿场的算力贡献,实际影响力可能更高。

在ASIC芯片领域,2024 年发布的 S21 系列矿机采用16nm 工艺,而 2025 年计划量产的 U 型矿机 U3S21EXPH 将搭载4nm 芯片,并采用直接液体冷却技术(DLC),能效比进一步降至 5J/T。相比之下,竞争对手的主流矿机仍停留在 28nm 或 16nm 工艺。

比特大陆客户覆盖全球100多个国家,前十大客户包括 Bitfarms、Cleanspark、HIVE Digital 等头部企业。2024 年,Bitfufu 与比特大陆签订协议,计划采购8 万台 S 系列矿机,目标新增 1 GW 算力。

即使按照当下最保守估计,比特大陆的估值至少在50亿美元以上。

去年转型BTC领域以来,灿谷的机构关注度大幅提升。现在要做的就是耐心等待,即使最终没有借壳,单以“持有BTC”资产来评估灿谷,公司的估值空间也非常大。 $灿谷(CANG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛宇杰·2025-04-21$灿谷(CANG)$ 灿谷的这个逻辑很好,就是需要一个起爆点,来真正催化爆发,希望不要等太久点赞举报