拥有“零食很忙”、“赵一鸣”的「鸣鸣很忙」首次递表,超1.4万家门店,24年营收近400亿

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:“零食很忙”、“赵一鸣”品牌母公司鸣鸣很忙于2025年4月28日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为高盛、华泰国际。2024年收入为393.4亿元(同比增长282%),净利润为8.3亿元(同比增长277%)。

公司是中国领先且仍在快速增长的食品饮料零售商,拥有「零食很忙」和「赵一鸣零食」两个品牌。其中「零食很忙」由晏周先生于2017年3月在湖南长沙创立,「赵一鸣零食」由赵定先生于2019年1月在江西宜春创立。2023年,公司完成对「赵一鸣零食」的收购。

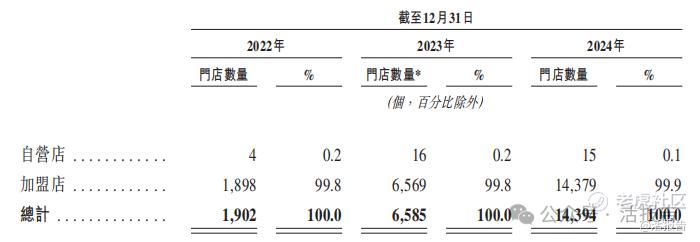

截至2024年12月31日,公司拥有由14,394家门店构成的网络(同比增长118.9%),覆盖中国28个省份和所有线级城市,主攻下沉市场,其中约58%的门店位于县城及乡镇。2024年,公司录得GMV人民币555亿元。

根据弗若斯特沙利文报告,按2024年休闲食品饮料GMV计,公司是中国最大的连锁零售商;按2024年食品饮料GMV计,公司亦是中国第四大连锁零售商,并保持高速增长。

来源:招股书

公司主要通过加盟模式经营,99.9%门店为加盟店。截至2024年12月31日,公司的在库SKU合共3,380个,一般要求每家门店保持最少1,800个SKU。

来源:招股书

财务分析

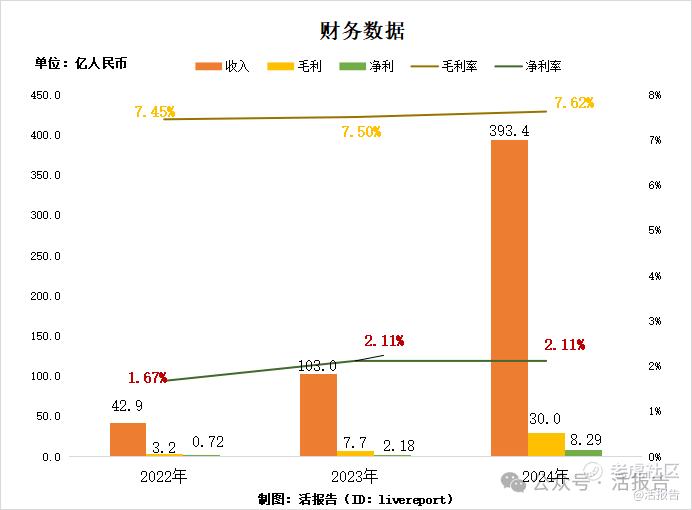

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币42.9亿元、103.0亿元、393.4亿元,年复合增长率为202.99%;

毛利分别约为人民币3.2亿元、7.7亿元、30.0亿元,年复合增长率为206.45%;

净利润分别约为人民币0.7亿元、2.2亿元、8.3亿元,年复合增长率为240.18%;

毛利率分别约为7.45%、7.50%、7.62%;

净利率分别约为1.67%、2.11%、2.11%。

来源:LiveReport大数据

公司2023年因收购赵一鸣品牌而实现收入爆发性增长,特别是2024年营收同比增长282%至接近400亿,毛利率、净利率保持稳定。

截至2024年12月31日,公司经营活动现金流-2.3亿(源于经营范围扩大,公司存货、贸易应收及预付款增加),账上现金19.4亿。

行业前景

中国食品饮料零售行业市场规模

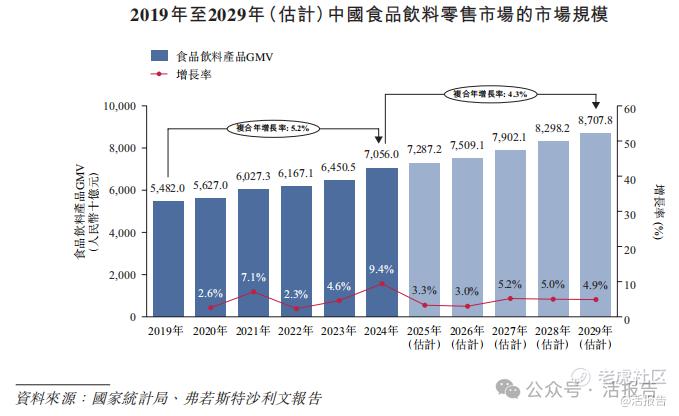

根据弗若斯特沙利文报告,中国食品饮料零售行业市场规模在近年经历了稳定增长,市场规模从2019年的约人民币5.5万亿元增长至2024年的人民币7.1万亿元,复合年增长率为5.2%。2029年中国食品饮料零售行业的市场规模预计将达到约人民币8.7万亿元,2024年至2029年的复合年增长率为4.3%。

来源:招股书

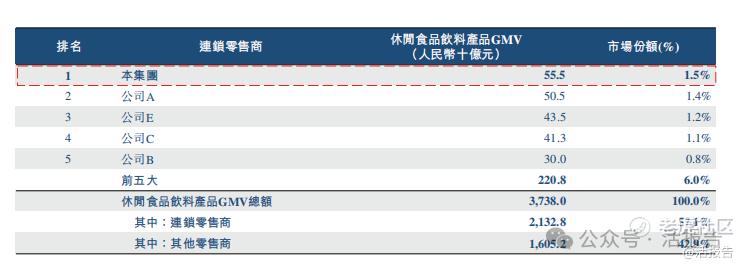

行业地位

根据弗若斯特沙利文报告,中国休闲食品饮料零售行业高度分散,于2024年,前五大连锁零售商占6.0%的市场份额。于2024年,按休闲食品饮料GMV计算,公司是中国最大的连锁零售商,占有1.5%的市场份额。

来源:招股书

同行业公司IPO对比

来源:LiveReport大数据

主要股东

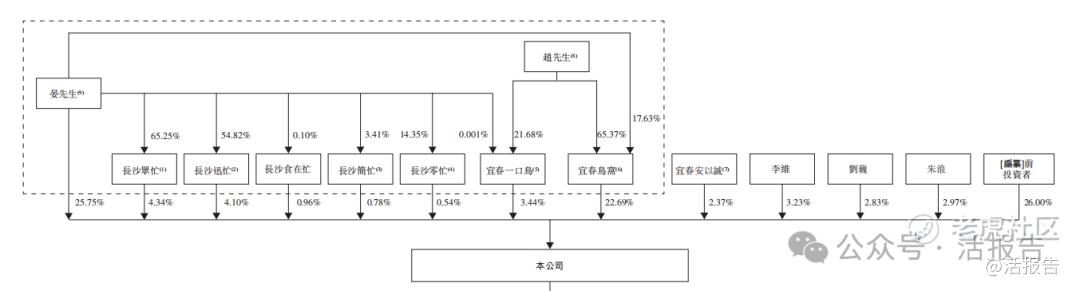

晏周先生于本公司已发行股份中直接拥有25.75%权益,亦通过六个持股平台(即长沙迅忙、长沙简忙、长沙零忙、长沙众忙、长沙食在忙及宜春一口鸟)能够控制行使公司已发行股份中4.10%、0.78%、0.54%、4.34%、0.96%及3.44%的投票权,晏先生能够控制公司已发行股本约39.91%的投票权。赵定先生亦可通过宜春鸟窝控制行使公司已发行股份的22.69%投票权。

截至最后实际可行日期,一组控股股东晏先生、赵先生、长沙迅忙、长沙简忙、长沙零忙、长沙众忙、长沙食在忙、宜春鸟窝及宜春一口鸟共同有权于公司股东大会上控制行使约62.60%的投票权。

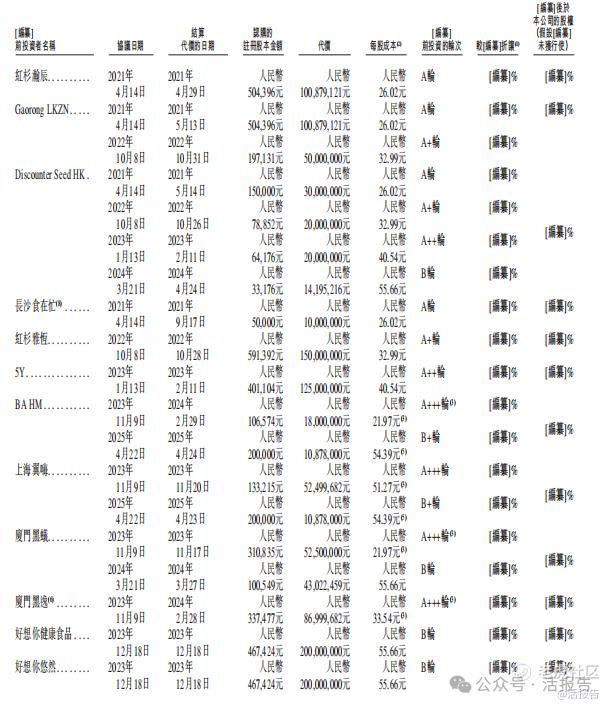

前投资者持股26%,包括高榕创投、好想你(002582.SZ)、红杉瀚辰及红杉雅恒等。

来源:招股书

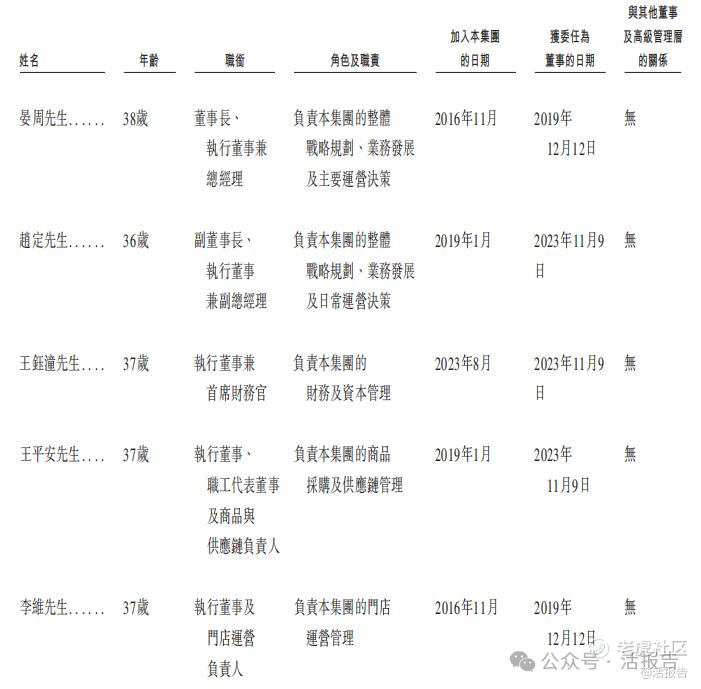

管理层情况

来源:招股书

上市前融资

来源:招股书

中介团队

据LiveReport大数据统计,鸣鸣很忙中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。