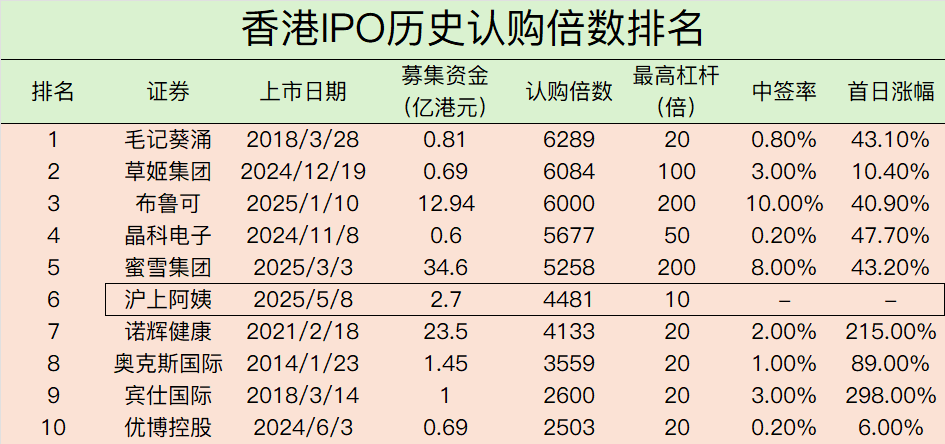

沪上阿姨可以排进历史前二

$沪上阿姨(02589)$ 的预期超购倍数可能要超4500倍,这在香港IPO历史认购倍数的排行榜中可以达到第6名。

而由于去年底以来的疯狂打新杠杆,造就了包括 $草姬集团(02593)$ $布鲁可(00325)$ $晶科电子股份(02551)$ $蜜雪集团(02097)$ 等超高的倍数。若除去这一因素,沪上阿姨可以排进历史前2

其实沪上阿姨的基本面其实算不上特别亮眼,如果按2024年未调整的净利润来看,发行时估值也偏高(31倍),如果按调整后的估值则与 $茶百道(02555)$ 等持平。打新初期并未给予太多期待,但从实际表现来看,远超预期,背后的逻辑:

首先,板块内的示范效应不容忽视。前不久上市的蜜雪冰城和古茗这两家头部品牌,上市后股价持续走高。截至目前,蜜雪集团累计涨幅达到143.85%,古茗则更进一步,累计涨幅高达159.56%。两者的强势表现,明显提振了整个新式茶饮板块的估值预期,也间接为沪上阿姨提供了估值上的支撑。

其次,港股打新市场情绪持续升温也是重要推力之一。近期,包括布鲁可、蜜雪集团、映恩生物在内的一批热门新股轮番走强,明显提升了资金对新股的参与热情。此外,2024年以来港股新股破发率显著降低,且即便破发,幅度也相对可控,这种整体环境也大大降低了市场对沪上阿姨的风险预期。

这进一步说明当前打新环境整体偏友好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

5

举报

登录后可参与评论

- 猴子当大王了·2025-05-06公布了,没中,还不如不公布 [流泪]点赞举报

- 富不过二代·2025-05-06看着新股情绪升温,沪上阿姨前景不错呀点赞举报

- 股圈和珅·2025-05-06怎么还不公布中签1举报