Unity 25Q1:业务好转但转型已然阵痛,停服影响拉长恢复周期

被市场寄予“转型”厚望的 $Unity Software Inc.(U)$ 在5月7日盘前公布Q1财报。整体Q1的业绩略超预期,尤其是利润端的改善,让投资者看得到管理层在转型期的努力。不过Q2指引并不如市场预期那么乐观,同时中国区的停服也给Grow Solutions业务收入带来逆风,投资者的分歧目前依然较大。

业绩情况和市场反馈

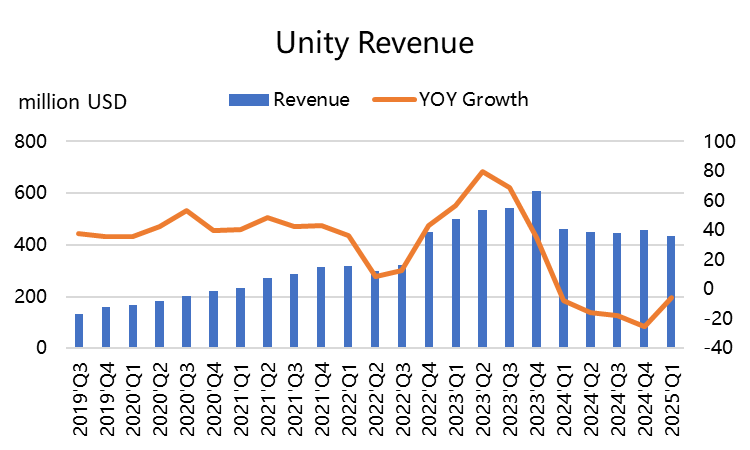

Q1核心业绩超预期,其中产品矩阵的调整也继续表明目前还在转型期。

营收$435M(-5.5% YoY),主因产品线调整(portfolio reset),导致Create/Grow Solutions收入下滑;

毛利率提升,GAAP毛利率74%(+5pp yoy),Non-GAAP调整后达82%,反映高毛利订阅收入占比提高;

亏损大幅收窄,GAAP净亏损78M;Non-GAAP EBITDA 84M;

经营现金流13M(2024Q1为−7M),自由现金流7M(2024Q1为−15M),现金储备1.55B(+24M qoq),债务再融资后保持稳定。

业务板块来看,Create Solutions:$150M (-8% yoy),订阅收入增长抵消专业服务下滑;Grow Solutions: $285M (-4% yoy),Unity Vector早期表现优于预期,部分抵消广告产品疲软。

市场反应

从财报发布后,盘前股价从+6%回落至0%附近,也说明投资者目前的情绪有分歧。多头可能看好盈利的改善,以及Vector的表现,空头仍对市场对营收下滑担忧,以及中国游戏行业限制风险。

投资要点

“全家的希望”Unity Vector:Unity Vector作为AI驱动的广告平台,已开始在Q1提前部署,尤其是在iOS端,预计将提升广告效率和转化率。公司表示广告技术平台早期客户反馈积极,但规模化仍需时间,此前CEO称“需2-3季度成熟”,该平台是Unity未来增长的关键。

业绩指引:2025Q2营收415−425M(低于市场预期的430M),Adjusted EBITDA $70-75M (margin~17%),公司解释为季节性调整和产品过渡期影响。此前Unity停止中国区服务也会带来一定的影响停,主要影响Grow Solutions的广告/货币化业务。

跨平台合作:公司也有与任天堂合作Switch 2首发游戏《Survival Kids》,强化主机市场渗透,进行跨平台布局。建议关注2025Q3 Vector商业化进展及Switch 2合作带来的引擎授权收入。

营收下滑是担忧点:此前Unity停止中国区服务也会带来一定的影响,通过东南亚/中东市场多元化缓解(Grow Solutions中国收入占比已降至<15%)。“短期阵痛”,强调订阅模式转型和Vector将成为2025H2增长引擎。同时,短期挑战是游戏行业广告预算收缩(Grow Solutions占营收65%)。当然,XR工具需求增长,Meta Quest 3等硬件销量提升或带动Unity引擎使用率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。