安全+性能双驱动!Cloudflare企业客户猛增,长期增长逻辑稳固!

$Cloudflare, Inc.(NET)$ 在5月9日盘后发布财报,2025Q1业绩表现稳健,营收和调整后EPS基本符合预期,企业客户增长是最大亮点。同时,公司将全年营收指引上调至$2.09B,较去年增长约+20%,也令市场较为惊喜。

虽然短期面临宏观经济和行业采购节奏的挑战,但公司对全年营收目标持乐观态度,市场对其长期增长潜力反应积极。

未来还是关注公司在安全领域的竞争策略、成本控制能力以及全球扩张进展等这些因素。

业绩情况和市场反馈

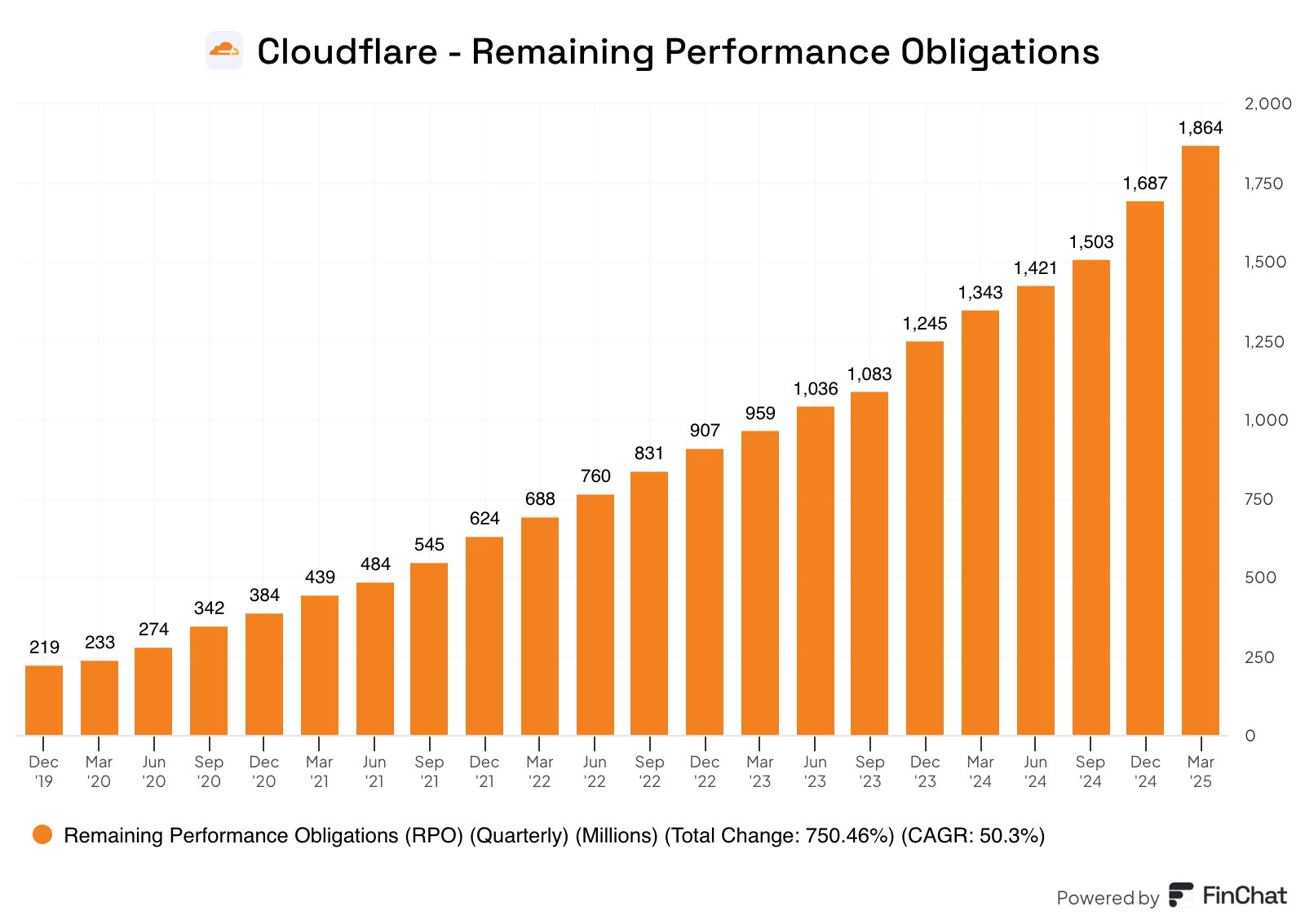

整体营收2025Q1实现营收约$511M,较去年同期增长约+23% yoy,略低于市场预期(约$515M),毛利率维持在较高水平,Non-GAAP的毛利率77.1%,运营效率提升;调整后每股收益(Adjusted EPS)$0.16,符合市场预期。RPO上升至1.87B。

运营指标方面,付费客户数量持续增长,尤其是企业客户贡献显著,企业客户收入同比增长超过30%。

投资者情绪总体积极,财报发布后盘后股价反应盘后上涨8%,投资者对公司长期增长潜力的认可,尽管短期业绩略显平淡。主要受益于公司对2025财年全年营收目标的乐观展望。Cloudflare将全年营收目标上调至约$2.09B,较去年增长约+20%,其中企业客户增长被视为主要驱动力。

投资要点

企业客户增长驱动收入增长

Cloudflare强调企业客户群的快速扩展是本季度及未来增长的核心动力。企业客户收入同比增长超过30%,显示公司在高价值客户市场的渗透力增强。管理层在电话会议中指出,企业客户对安全和性能优化的需求推动了Cloudflare的产品采用率提升。

收入增长略低于预期,反映宏观环境挑战,但指引较强

虽然营收同比增长强劲,但略低于市场预期,反映出宏观经济不确定性和客户采购节奏放缓的影响。管理层对短期内部分行业客户的采购谨慎表达了关注,但强调公司产品的长期战略价值未变。

调整后EPS符合预期,显示成本控制有效

调整后每股收益$0.16符合市场预期,表明Cloudflare在研发和销售开支上的投资保持平衡,运营效率有所提升。公司继续投资于产品创新和全球基础设施扩展,但同时保持对成本的严格管理。

2025财年营收指引乐观,目标$2.09B

Cloudflare将全年营收指引上调至$2.09B,较去年增长约+20%。此指引基于企业客户业务的持续扩张和新产品线的市场接受度。管理层强调,随着数字化转型加速,安全和性能服务的需求将持续增长。

分析师关注点及管理层回应

安全产品竞争加剧:分析师关注Cloudflare在安全领域的竞争力。管理层回应,公司通过持续创新和集成多功能平台,提升客户粘性和差异化优势。

宏观经济影响:部分分析师担忧经济放缓对客户支出的影响。管理层承认短期挑战,但强调长期数字化趋势为公司带来结构性增长机会。

毛利率趋势:分析师关注毛利率是否能持续保持。管理层表示,随着规模效应和运营优化,毛利率有望维持稳健水平。

未来展望与战略重点

Cloudflare将继续聚焦企业客户,强化安全和性能产品组合,拓展全球网络基础设施,并加大对AI和机器学习技术的投入,以提升产品智能化和自动化水平。此外,公司计划通过合作伙伴生态系统扩展市场覆盖

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。