京东Q1财报利润暴涨31%,“国补”红利吃多久?外卖业务成“救命稻草”?

$京东(JD)$ Q1业绩整体超预期,但增长依赖政策红利,新业务投入增加不确定性。高股东回报提供安全垫,但需警惕外卖&物流拖累。中性评级,等待更清晰的中长期指引。 $京东集团-SW(09618)$

业绩情况和市场反馈

核心业绩概览

关键运营指标

自营电商增长驱动:

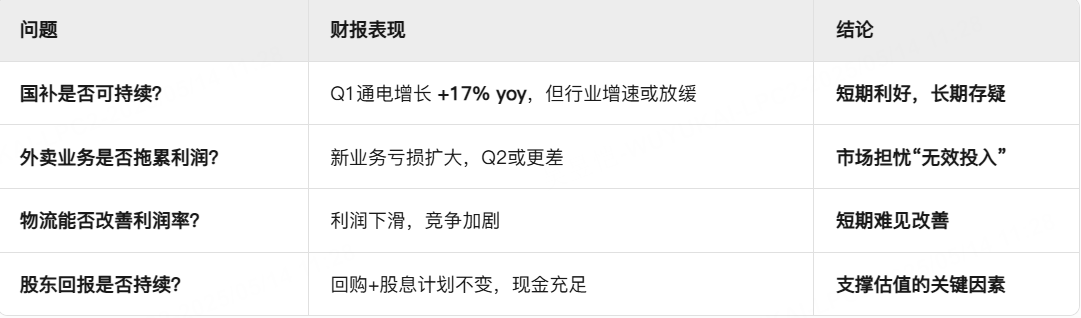

通电产品(家电/3C):收入 +17% yoy(占比~50%),受益于“国补”政策刺激。

一般商品(超市品类):收入 +15% yoy,交叉销售效应显现。

毛利率提升:整体毛利率 15.6%(+0.3pct yoy),主要因国补降低平台补贴成本。

费用控制:

营销费用:+14% yoy(低于收入增速)。

管理费用:+24% yoy(因新业务扩张)。

物流费用:+18% yoy(高于物流收入增速)。

利润分布:

京东商城:经营利润 ¥12.6B(+38% yoy),利润率 4.8%(+0.8pct yoy)。

京东物流:经营利润 ¥1.5B(-32% yoy),竞争加剧拖累利润率。

新业务:亏损 ¥1.33B(同比扩大),外卖投入加大。

市场反馈

盘后股价:财报后股价 +3%(市场认可利润超预期),但次日开盘后回落至 +1%(担忧新业务亏损扩大)。

投资者情绪:

乐观点:国补带动收入&利润双增长,股东回报(回购+股息)支撑估值。

担忧点:① 国补可持续性存疑;② 外卖业务亏损可能进一步扩大;③ 物流利润率下滑。

投资要点

1. 核心增长:国补驱动,但持续性存疑

国补政策是Q1最大催化剂:政府补贴降低售价,刺激销量,且不计入京东成本,直接推高毛利率(商城毛利率 +0.6pct yoy)。

但政策红利或难持续:

中芯国际(SMIC)近期指引显示通讯/IoT行业增长放缓,可能影响后续通电需求。

若国补退出,京东需自掏补贴维持增长,利润率或承压。

2. 外卖新业务投入加大,市场担忧“无效内卷”

外卖业务战略意义:京东APP低频(依赖通电产品),外卖可提升用户活跃度,但盈利难度大(美团利润率仅低个位数)。

Q1已现亏损扩大:新业务亏损 ¥1.33B(同比恶化),市场预计Q2亏损进一步扩大。

关键问题:

投入规模:电话会未明确全年预算,若超$1B,可能压制利润预期。

导流效果:若未能有效提升电商复购,则可能被视为“烧钱无回报”。

3. 物流板块:收入增长但利润率下滑

收入:+13% yoy(达达贡献增速),但经营利润 -32% yoy。

竞争加剧:极兔、顺丰等对手降价,京东物流或需加大补贴保份额。

4. 股东回报:高分红+回购支撑估值

2025年计划:股息:$1.5B(年化回报~3%)。回购:已用1.5B(剩余3.5B额度),全年预计$4B(年化回报~7%)。

现金储备:净现金 $22B,足够支撑当前回购节奏。

估值锚定:当前 8x PE,若维持10%股东回报,下行空间有限。

5. 市场此前关注的问题 & 电话会解答

6. 估值与市场情绪

短期(1-2个季度)催化剂:若国补延续+外卖投入可控,股价或修复至 10x PE。风险:若外卖亏损超预期,市场可能重新定价。

中长期关键观察点:① 国补退出后的自然增长;② 外卖业务导流效果;③ 物流竞争格局。

估值逻辑:当前8x PE已反映增长担忧,但若新业务拖累利润,估值或进一步承压。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 军师财经·2025-05-14想要低价买京东只能靠文章 [捂嘴] [捂嘴]点赞举报

- 军师财经·2025-05-14想要低价买京东只能靠文章 [强] [强] [强]点赞举报