腾讯Q1全解析:游戏广告再超预期,AI提效毛利史高,费用也增加?

5月14日港股收盘后 $腾讯控股(00700)$ 公布了25年Q1财报。

在上一季度大幅超越市场预期,游戏、广告业务均稳中有升的情况下,腾讯和其他中概巨头一样重新开始投入周期,现金流及其优秀,因此也财气十足地在加强AI投资的情况下继续大幅回购。

由于与上一份财报仅隔2个月,且正好经历关税影响,市场也开始重新对高质量的非美资产进一步重估定价。因此腾讯在Q1财报前,市场预期非常乐观,股价在没有回购的情况下率先收复4月以来失地,财报前离今年高点也不远。

纵看Q1业绩主要有以下特点

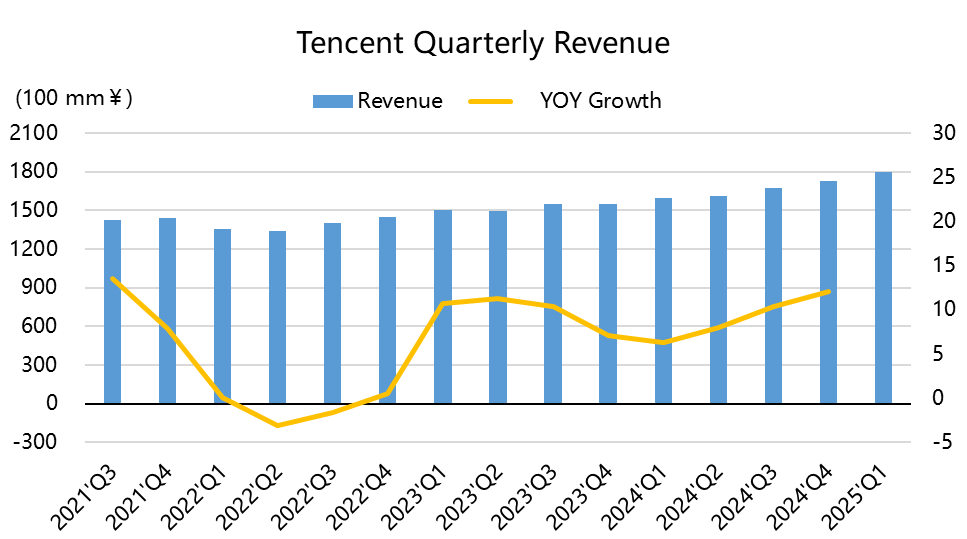

收入增速回两位数后继续上升,超预期程度(Surprise)业在2%以上;

游戏和营销板块表现相对出色,得益于长青游戏的持续运营和更新优化和新游戏的成功拓展。,同时,AI升级提升了广告推荐的精准度和投放效率。金融科技业务的理财,企业服务的云服务收入也有平稳增长,与市场预期基本持平。

支出方面,营收成本增长主要是也是游戏内容分销以及服务器带宽,但营收增长更高,因此整体毛利率达到了60%。营销费率增速仅为4%,但一般行政开支增长了36%,占比营收达到了18.7%(Q4为17%),主要是海外公司的充足费用及AI投入增长,所以整体EBIT增速为9.5%,不及营收,且略逊预期(576亿vs.592亿);

联营公司盈利从上个季度爆炸式的92.5亿回归到45.8亿,因此整体净利率vsQ3的60.1亿vs23Q4的24.6亿),整体净利率达到26.5%,排除一次性影响,调整后的净利率为34%,调整后的EBITDA为816亿元。

以收盘价521港元算,当前PE TTM降至19.5倍,以2025年的Forward PE来算是23.4倍,相比美股的Mag7仍然不算高。

投资亮点

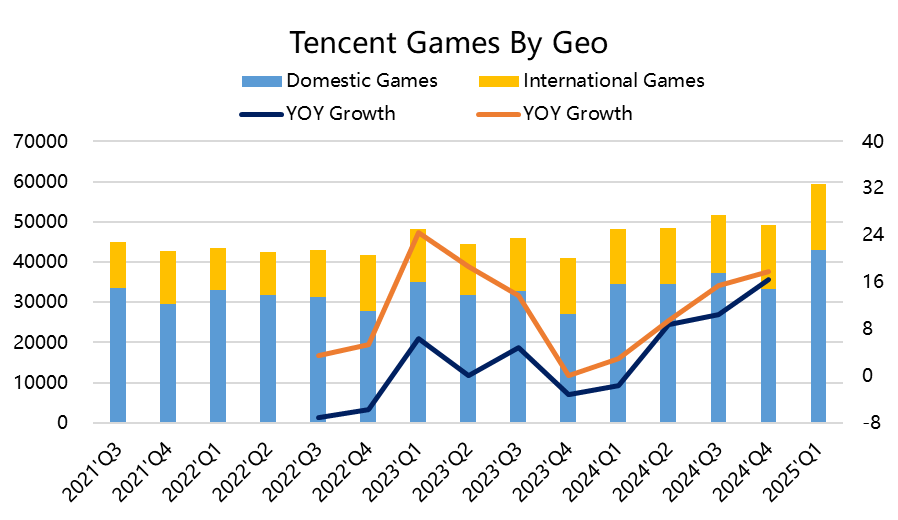

游戏业务仍然在释放期,旺季与新品爆发支撑超预期增长。海内外游戏增速均回归。Q1的VAS整体增速17%(超整体增速的12%),游戏业务表现惊喜,其中国内+24%,海外23%(Q4为15%),此前递延收入的趋势说明这波游戏流水上行周期是有持续性的。

《王者荣耀》与《和平精英》等长青游戏流水创下历史新高,《地下城与勇士:起源》与《三角洲行动》的收入贡献。《三角洲行动》的本土用户数自上线以来达到新高,保持了用户粘性和活跃度。未来重点仍是优秀的运营手段。

海外方面由于在递延周期恢复之后继续保持两位数增速,也受益于《荒野乱斗》《部落冲突:皇室战争》及《PUBG MOBILE》的收入增长。

此外,社交网络的收入受益于小游戏平台服务费,Q2新品管线(如《元梦之星》IP衍生作)或延续增长,但需关注监管政策对流水影响。

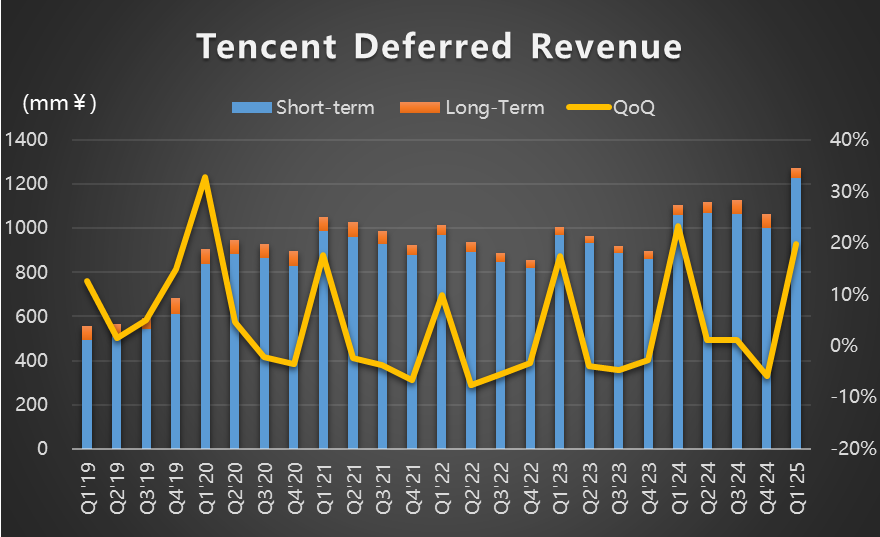

递延收入1274亿元,同比增速15.3%,环比+19%,未来几个季度的游戏收入目前仍有保障。

2.AI提效使广告加速变现期。Q1的收入同比增长20%至318.53亿元,主要由于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求。Q1来自大多数重点行业的营销服务收入均有所增长。

在经历上个季度广告业务加速之后,市场广告这款的预期也更高。同时利润率较高的业务也能提升整体的毛利率。

腾讯广告平台持续的AI升级,提升了广告推荐的精准度和投放效率,为广告主提供了更好的投放回报。而微信交易生态系统的优化,用户参与度提高,广告主对AI生成素材(如图文/数字人直播)需求激增,微信交易生态闭环强化。视频号、小程序等平台的快速发展,拓展了广告展示的场景和空间。

由于上限了元宝加入微信联系人,其活跃度也进一步提升,现在各家(抖音、快手、小红书等)都在加强内部体系的搜索功能,也会通过算法来推更符合用户习惯的结果。

Q2淡季或环比回落,但全年受益于AI广告平台升级(如大模型赋能精准投放)。

整体营销服务的毛利率从上个季度的53%上升至56%。

金融科技业务同比增速+5%,云与支付提效明显,同时毛利率同比提升4%至50%;

其中占比最高的支付业务也是在线下支付活动的表现下有所企稳,但整体仍然并不能成为回暖,但理财业务拉动金融板块增长;

云服务市场需求的增长以及腾讯在云服务技术上的不断提升,吸引了更多企业客户。

毛利率创新高,但AI投入开始增大人力费用,投资扩张开始反噬利润率。

营收成本增速4%,低于收入增速的12%,主要是而游戏业务带来的内容投入,以及服务器带宽的增量,因此毛利率进一步上升至超预期的60%,但考虑到未来AI投入会带来更多的折旧摊销,未来可能继续会保持在55-60%的水平。

整体的运营利润略微不及预期,并不是营销费用带来的,而是一般行政费用增长了36%,按公司的说法,是一笔一次性40亿元的海外公司重组相关的费用,以及AI相关的投入增大。其中海外公司在Q1重组很有可能就是Sumo Group,但去掉40亿元,增速也有19.6%也是超过收入增速的。可想而知,这部分的投入可能未来对利润率会有一定影响。

营业外收入支撑利润率,净利润仍超预期。

联营公司的盈利在Q4给腾讯带来了46亿元,远大于去年的28亿元,但比上个鸡度的94亿元回落。但本季的投资收益也从去年的6.5亿增长至14亿,正好抵消利息收入的下降。

目前腾讯联营公司中,利润增长较快,或者利润额较高的,影响较大的公司,国内有 $快手-W(01024)$ 、 $拼多多(PDD)$ 、 $同程旅行(00780)$ 、 $中国联通(00762)$ 、 $贝壳(BEKE)$ 等,海外有Supercell、 $Spotify Technology S.A.(SPOT)$ 、 $Sea Ltd(SE)$ 等等,这些公司在2024年经历了利润增长,因此也给腾讯提供了较大的联营公司利润分成。

资本开支的预期。Q1的资本开支230亿元,同比增幅达91%,以此前预期2025年超1000亿吻合。研发支出达 189.1亿元,同比增长21%。大幅增长的资本开支是腾讯基于自身业务发展和市场竞争做出的战略决策,但腾讯目前来看还不是特别激进。

微信成立电商产品部 探索微信内交易新模式。Q1财报提到“微信小店商家入驻支持扩充品牌商品库,推动交易额同比迅速增长”。微信电商产品部的成立是腾讯从“流量平台”向“交易平台”转型的关键一步,强化交易基建包括整合小程序、视频号、支付等能力,减少对第三方平台(如京东、拼多多导流)的依赖。同时也会探索新模式,可能包括直播电商、品牌直营、C2M(用户直连工厂)等,对标抖音电商。

估值水平

估值基础进一步提升。最终Q1实现Non-IFRS归母净利润693亿元,同比增长18%,不分因为联营公司利润占了比较大的部分。如果看调整后的EBITDA的639亿元,同比增速则为17%,也高于收入增速。

由于近期中概股腾讯股价回升至521港元

若是调整后的EPS,估值TTM PE的从的27.7倍,下滑至19倍,

从Forward PE(NTM)也就是2025年的EPS预期来看,估值为17.4倍,相比美股的Mag7仍然不算高

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。