思科Q3亮眼:AI基建狂揽6亿订单,新CFO刚上任就调高指引

整体来看, $思科(CSCO)$ Q3 2025财报显示公司在传统网络业务基础上,借助AI基础设施和战略创新实现了显著增长,业绩和指引均超市场预期,股价反应积极。管理层的稳健执行和对宏观风险的有效应对,为公司未来持续增长奠定了坚实基础。

业绩情况和市场反馈

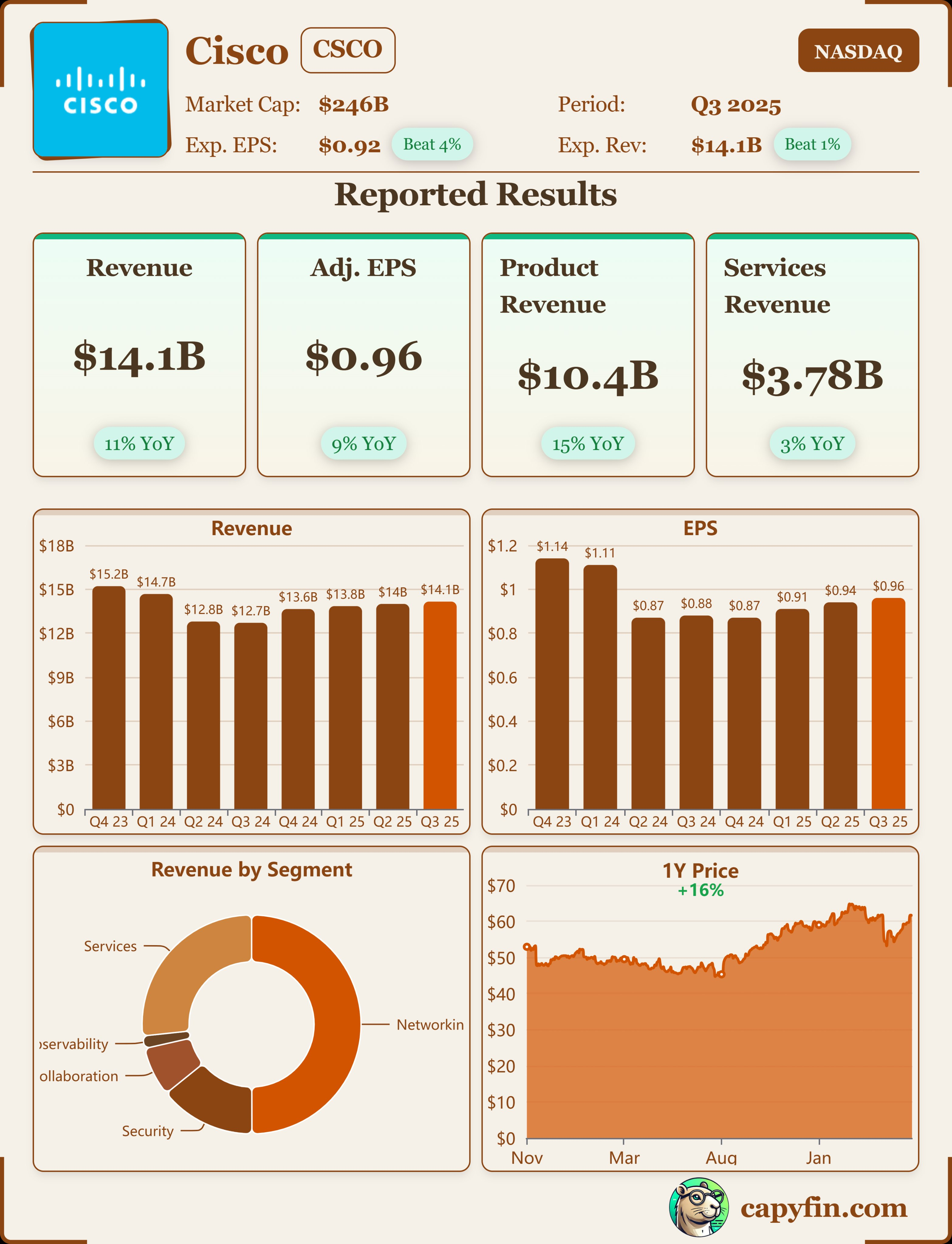

Cisco Systems(纳斯达克代码:CSCO)2025财年第三季度业绩表现强劲,整体超出市场预期。公司报告总收入为141亿美元,同比增长11%(+11% yoy),超过市场普遍预期的约140亿美元。非GAAP每股收益(EPS)为0.96美元,较分析师预估的0.92美元高出4.3%,同比增长9%。GAAP EPS为0.62美元,同比增长35%

净利润方面,GAAP净收入达到25亿美元,同比增长32%;非GAAP净收入为38亿美元,同比增长8%6。产品订单同比增长20%,剔除Splunk收购影响后仍增长9%,显示公司核心业务需求强劲。特别值得关注的是,面向大规模网络客户的人工智能(AI)基础设施订单超过6亿美元,提前一个季度达成了10亿美元的目标

财报发布后,Cisco股价在盘后交易中上涨约2.3%至2.8%,体现投资者对其业绩和未来展望的积极反应235。公司宣布季度现金分红0.41美元,显示出稳健的现金流和股东回报能力

投资要点

业绩超预期,营收和利润双增长

141亿美元的收入同比增长11%,非GAAP EPS 0.96美元超市场预期,利润率保持强劲,毛利率为68.6%,运营利润率为34.5%

产品收入增长15%,服务收入增长3%,显示公司硬件和软件服务业务均有良好表现

人工智能业务驱动增长

AI基础设施订单超过6亿美元,较上一季度350万美元大幅提升,提前实现10亿美元目标,凸显Cisco在AI领域的竞争力和市场需求强劲

AI相关产品和企业AI市场成为公司新的增长引擎,战略合作和技术创新不断推进,增强了未来增长潜力

地区业务表现均衡

美洲地区收入83.8亿美元,同比增长14%,毛利率67.7%。

欧洲、中东及非洲(EMEA)地区收入37.4亿美元,同比增长8%,毛利率71.2%

亚太、日本及中国(APJC)地区收入20.3亿美元,同比增长9%,毛利率67.2%

财务指引乐观

公司对2025财年第四季度营收指引为145亿至147亿美元,非GAAP EPS指引0.96至0.98美元,均高于分析师预期(营收约145.1亿美元,EPS 0.95美元)。

全年营收预计56.5亿至56.7亿美元,非GAAP EPS预计3.77至3.79美元,均较之前预期有所上调

高层变动及宏观风险

CFO Scott Herren将于7月底退休,由公司战略官Mark Patterson接任,管理层平稳交接有助于维持公司战略连续性

公司指引中考虑了美国对中国、加拿大和墨西哥的关税影响,预计可能对利润率带来压力,但整体信心依然充足

分析师关注点及公司回应

分析师关注公司如何在复杂的宏观经济环境和贸易政策下保持增长,CEO Robbins强调公司通过安全网络组合和全球合作伙伴关系,持续推动AI和核心业务增长。

投资者关心AI业务的可持续性和规模化,Cisco展示了AI订单的强劲势头和技术领先优势,增强市场信心

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吉姆罗杰斯头号粉丝·2025-05-15冲啊!💪💰点赞举报