市场如何误判了网易?Q1业绩爆棚,股价近新高!

$网易(NTES)$ 公布的2025年Q1业绩表现优异,新老游戏业务强劲增长,带动整体收入和利润大幅提升,运营效率改善现金流稳健为公司未来增长奠定坚实基础。同时创新业务在低调中保住盈利,市场低估了它的抗压能力。因此整体市场反应积极,股价也在财报后表现强劲。 $网易-S(09999)$

业绩情况和市场反馈

Q1业绩表现强劲,整体收入达到288亿元(约合40亿美元),同比增长7.4%,超出市场预期。其中,游戏及相关增值服务收入为240亿元(约合33亿美元),同比增长12.1%,占总收入约83%,成为业绩增长的主要驱动力

毛利率提升至64.2%,显示出强劲的盈利能力,归属于股东的净利润为103亿元(约合14亿美元),同比大幅增长64.2%,非GAAP净利润为112亿元(约合15亿美元),同比增长35.8%,每股非GAAP净收益为0.49美元,显著高于市场预期的0.37美元。

运营效率也有所提升,运营费用同比下降14.4%至人民币80亿元,主要得益于游戏营销费用的优化和研发投入的合理控制。公司保持强劲的现金流,净现金余额达到人民币1370亿元(约合189亿美元),较去年底进一步增加,体现出稳健的财务状况

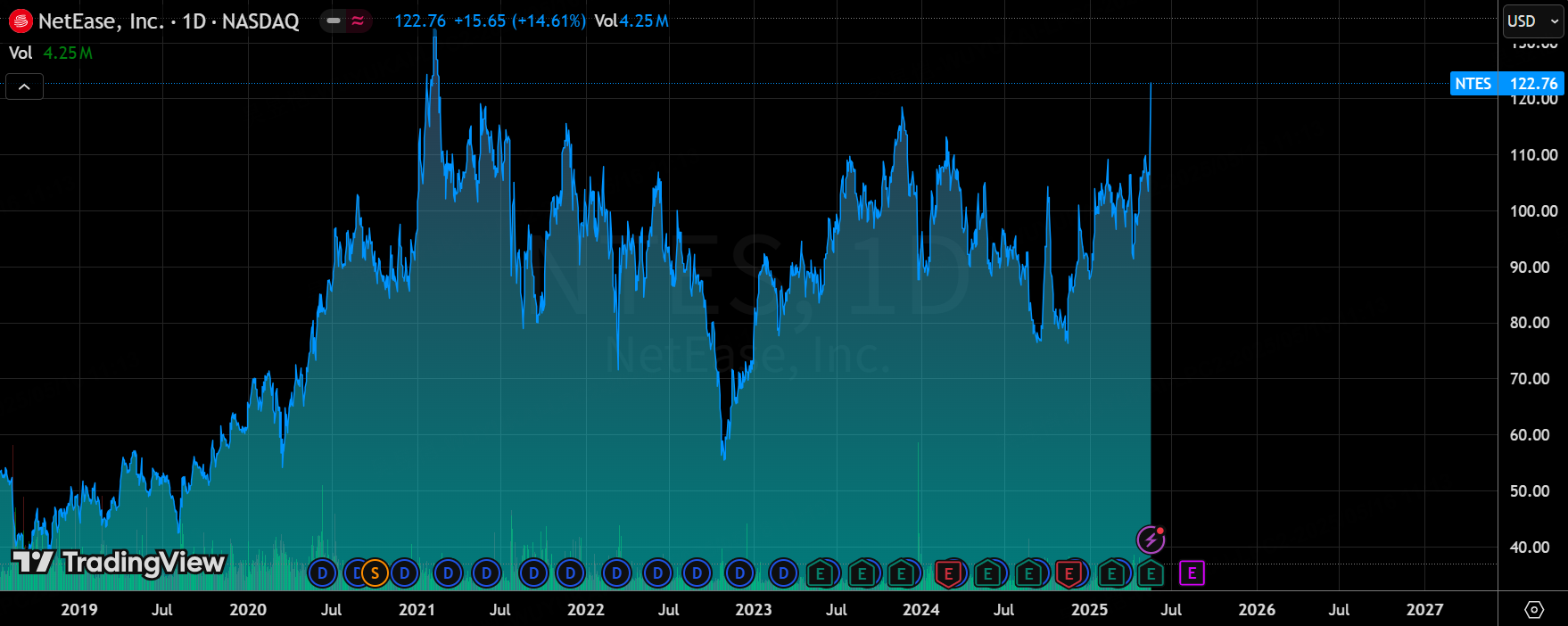

业绩公布后,NetEase股价大幅上涨,盘后涨幅超过14%,收于122.76美元,创近年新高,市场对公司未来增长充满信心。

投资要点

游戏业务是顶住压力的“压舱石”,再次交出高分答卷

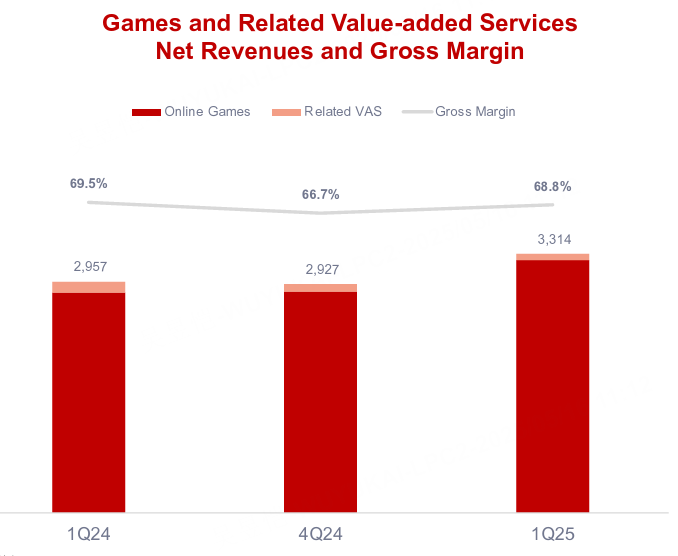

Q1游戏收入达240亿元,同比增长12.1%,大超市场预期的230.8亿元;毛利润165.5亿元,同比增长10.8%,毛利率提升至68.9%。

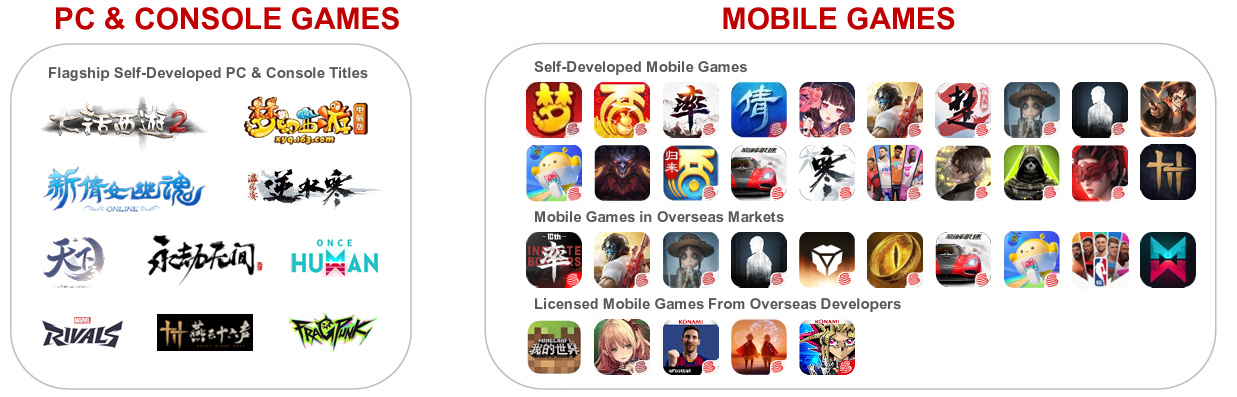

本季度网易并未细分手游/端游结构,但从产品表现来看,无论是端游还是手游都“有点东西”。

爆款《界外狂潮》上线即登Steam畅销榜第六;

《漫威争锋》第二赛季后登顶Steam全球榜首;

《Once Human》上线后在160多个国家iOS榜单冲进Top 1;

《逆水寒》注册用户突破3000万;

暴雪系回归带来的“老IP新势力”也功不可没,《魔兽世界》《炉石传说》《守望先锋》在中国市场表现强劲。

这个季度的老游戏“长青”策略奏效,不靠“疯狂买量”打爆款,而是靠“高质量内容 + 内容营销”激活存量玩家、拉新用户。得益于此,销售费用同比减少33%,创下近4年最低水平。

这也许和去年网易的内部反腐密切相关。推广投入更理性,但游戏的声量并未减弱,甚至还形成了“精打细算”的正反馈。

当然,这也要归功于今年的游戏“小年”,没有太突出的新品爆款游戏,所以以往老游戏优秀IP就再次获得更高的活跃度和流水。

有道、云音乐等创新业务:虽难但稳,收入承压,但运营质量提升,体现出“盈利优先”策略。

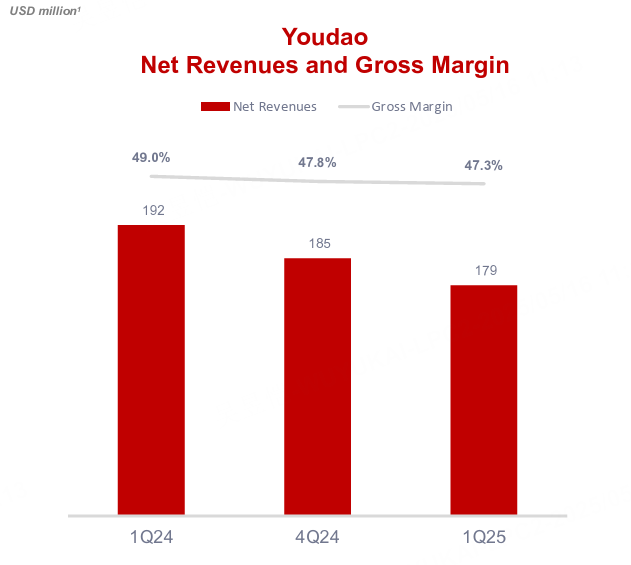

有道营收13亿元,同比下降6.7%,但盈利大超预期:Q1营业利润达1.04亿元,同比增长247.7%。**在AI技术应用上持续发力,“子曰”大模型驱动学习服务升级,AI订阅业务销售额同比增长超40%

云音乐收入同比下降8.4%至19亿元,但毛利率回升至36%。业务在裁撤版权负担和优化经营结构后,展现出“削瘦见骨”的韧性。

创新及其他业务收入下降17.6%,至16.2亿元。

成本控制下的利润释放。毛利润184.8亿元,同比增长8.6%;毛利率64.1%,同比提升0.7个百分点。销售费用同比下降15亿元,整体经营杠杆进一步释放。

Non-GAAP每ADS盈利为2.44美元,大超预期。净现金余额持续攀升至人民币1370亿元,现金流健康稳定。公司宣布季度现金股息0.135美元

网易在财报电话会中透露,后续重点聚焦《无限大》《MARVEL Mystic Mayhem》《Destiny: Rising》等全球化大作,同时继续推动“经典IP+内容更新”的长期运营策略。

市场误判网易?

在AI概念爆炒、内容创意行业陷入“快消费焦虑”的当下,网易靠的是“老游戏不老、爆款扎实、新品稳步”,逆势稳扎稳打。正因它“看起来没那么性感”,市场对它的预期反而长期偏保守。

但事实证明,网易在游戏周期底部仍有强劲的抗压和盈利能力——特别在暴雪回归、长线产品焕新、全球化提速等多重因素叠加下,网易正稳稳走出一条“守正出奇”的成长曲线。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不离亦不弃·2025-05-16牛逼!! 赞👍点赞举报