熊市反弹是陷阱还是机会?GS:警惕五大风险!

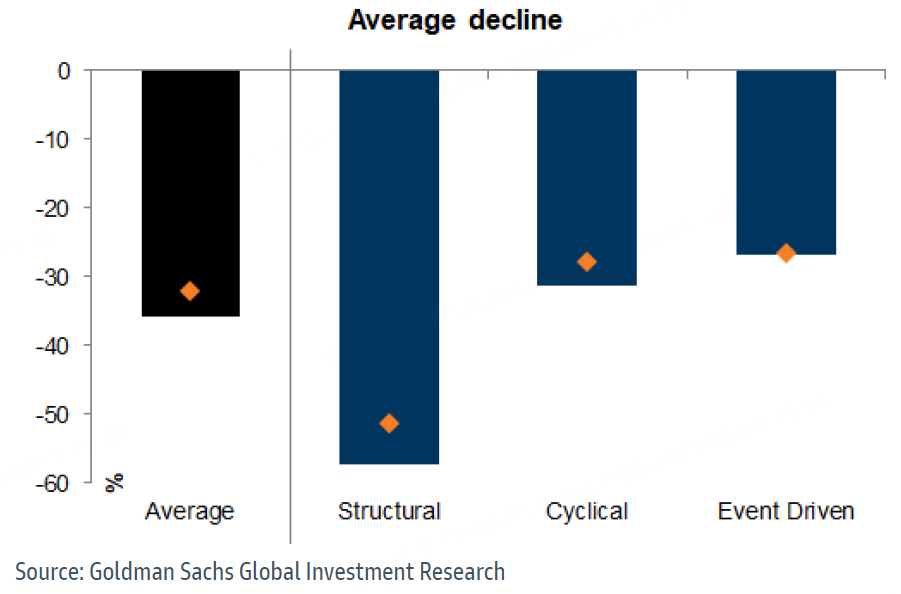

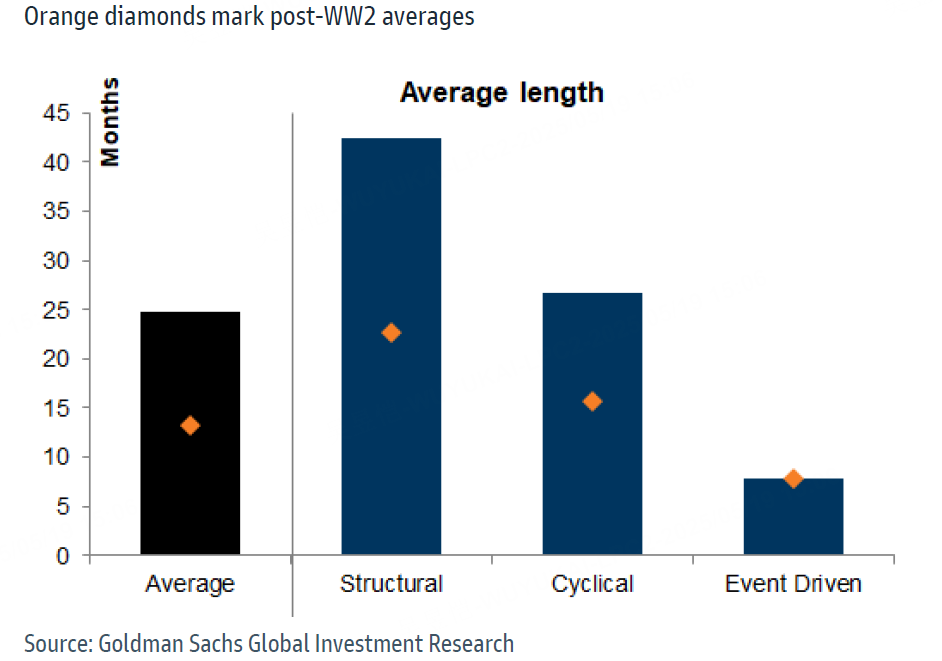

在“解放日”政策引发的市场冲击背景下,美国股市一度迅速陷入技术性熊市。 $标普500(.SPX)$ 指数最大跌幅接近20%, $纳斯达克(.IXIC)$ 回撤超过23%。根据高盛的分类框架,熊市可分为三类:结构性熊市、周期性熊市与事件驱动型熊市,其差异主要体现在触发机制、持续时间以及对经济与金融系统的冲击深度。

结构性熊市通常源于资产价格泡沫破裂与私人部门过度杠杆化,常伴随银行体系风险上升与经济衰退。如1929年大萧条、2008年全球金融危机即属此类;

周期性熊市则更紧密地与经济周期波动相关,投资者基于企业盈利下行预期进行提前减仓,常见于经济放缓或衰退前夕;

事件驱动型熊市由突发外部因素引发,例如政策变动或地缘政治冲突,虽引起短期剧烈调整,但市场往往恢复较快。

从当前基本面分析判断,此次市场下行并不构成结构性熊市。

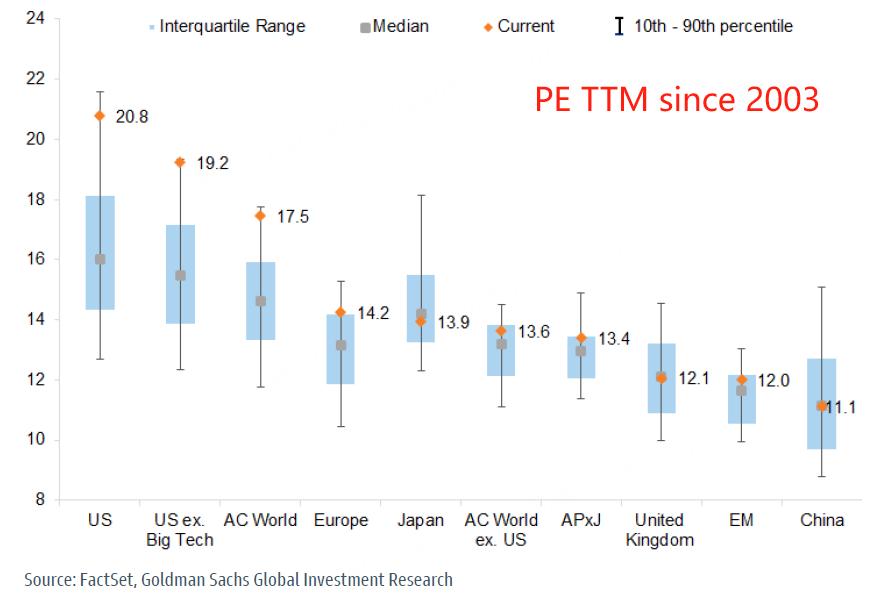

虽然美股整体估值处于相对高位,但当前估值水平反映的是企业盈利能力的持续强劲,而非非理性泡沫扩张。同时,私人部门资产负债表状况良好,系统性风险未显著积聚。

当前市场的核心分歧在于:本轮调整是典型的事件驱动型回调(由关税政策引发),还是经济进入下行周期的前兆,即周期性熊市。两者的关键分野在于,关税政策是否将导致广泛性经济衰退。

市场情绪修复仍面临多重约束

尽管风险资产近期出现一定程度的反弹,但结构性压力与政策不确定性仍制约其持续修复空间:

关税因素的滞后冲击:截至目前,美国关税实际有效税率仍高达13%,高于“解放日”前水平,可能持续抬升企业成本并推高通胀水平,进而挤压盈利空间;

货币政策的不确定性加剧:美联储降息预期已从原先的7月推迟至12月,市场亦开始消化“间歇式会议”降息节奏,宽松预期边际回落可能引发估值压缩;

估值水平面临回调压力:标普500指数当前市盈率接近历史高位;而非美市场虽相对便宜,但对比其自身历史估值中枢,仍处于中高区间,整体安全边际不足;

宏观数据的不确定验证:尽管部分周期性板块估值已反映工业产出等“硬数据”回暖,但与PMI等“软数据”仍存明显偏离,若后续经济指标持续走弱,可能引发新一轮估值修正。

历史数据显示,事件驱动型熊市虽反弹迅速,但后续往往呈现震荡走势。当前标普500的回调速度在过去75年中排名第三,短期内政策利多已部分透支,进一步上行空间或相对有限。

投资配置建议:多元化布局与阿尔法策略并行

1. 地域与行业维度的分散化配置

地域多元配置优势明显:年初至今,美股涨幅相对温和,而以美元计价的欧洲市场表现抢眼,整体涨幅达18%,其中德国与意大利指数涨幅均超27%,港股涨幅亦达14%。在美元走弱趋势下,非美市场资产吸引力增强;

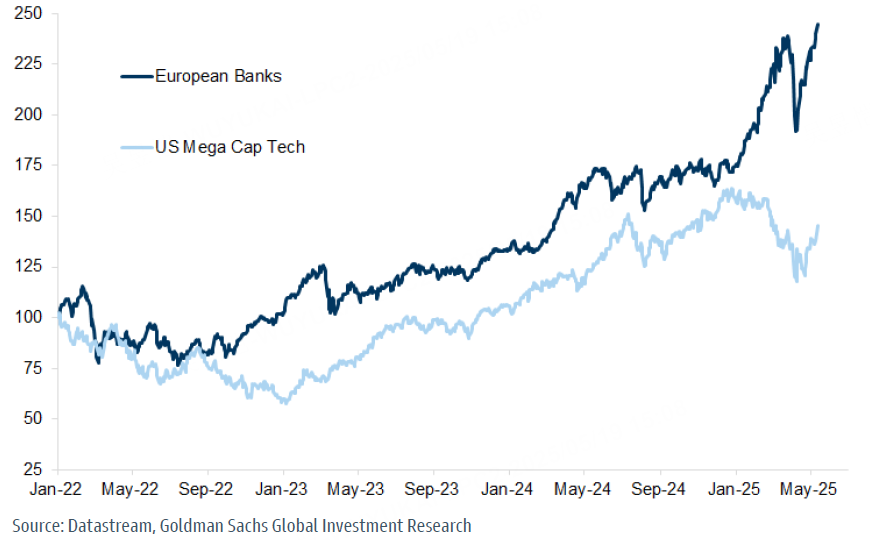

行业配置需注重均衡:建议降低对美国大型科技股的集中配置,适当关注价值板块的修复机会。以欧洲银行为例,自2022年以来累计回报已达100%,显著优于同期美股科技板块(75%),当前估值仍处于低位。此外,科技股内部也需区分——尽管面临短期调整压力,但龙头科技企业2025年Q1盈利预期同比增长高达30%(对比标普平均9%),长期成长逻辑依旧坚固,AI相关投资仍具持续性。

2. 以阿尔法为导向的选股策略

质量成长型个股:聚焦具备持续盈利增长能力的公司,特别是在AI、自动化等技术变革领域具备领先优势的企业,其盈利韧性有望在温和增长环境中持续释放;

价值回归策略:重视具备稳定分红与股票回购机制的公司,尤其是金融与工业板块,可通过红利再投资与估值回升获取中期回报;

定价权为核心竞争力:在成本端压力持续的背景下,具备强定价能力的企业更能稳定利润率,应作为优先配置标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。