港股打新:派格生物医药-B IPO 分析及申购计划

派格生物医药(杭州)股份有限公司(PegBio Co., Ltd.)成立于2008年,是一家专注于慢性病创新疗法(主要为肽和小分子药物)自主研发的生物技术公司,重点聚焦代谢紊乱领域,如2型糖尿病(T2DM)、肥胖症、非酒精性脂肪性肝炎(NASH)、阿片类药物引起的便秘(OIC)及先天性高胰岛素血症等。公司核心产品PB-119是一款长效胰高血糖素样肽1(GLP-1)受体激动剂,主要用于T2DM及肥胖症的一线治疗,已处于接近商业化阶段,并于2023年9月向国家药监局提交新药上市申请(NDA)并获受理。

公司核心产品及在研管线:

募集资金用途如下:

-

约50.2%用于核心产品PB-119的商业化及适应症扩展;

-

约34.5%用于主要产品PB-718的进一步开发;

-

约5.3%用于其他管线候选产品的研发;

-

约1.0%用于业务开发活动及加强海外业务;

-

约9.0%用作营运资金及其他一般公司用途。

招股信息及中签率:

公司全球发售股数1928.35万股,每手股数500股,截至发稿,超购4.67倍,按现在新股市场热度,大概率触发回拨30%,甲乙组各5785.05手,预计1-3W人参与,一手中签率15%左右,申购40手稳一手。

假设派格生物医药最终采用平均分配制度,则一手中签率2%左右,申购70手稳一手。

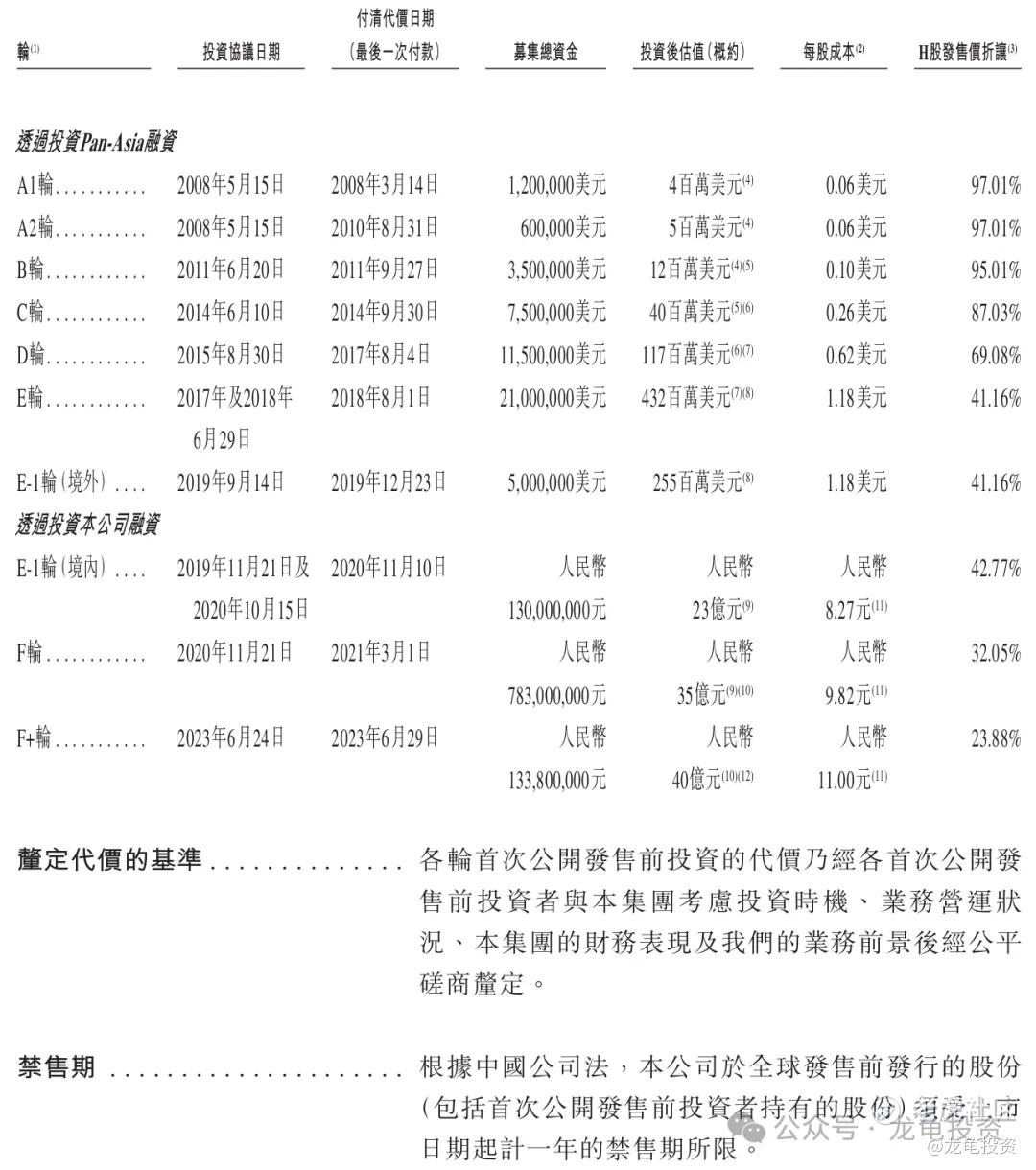

历史及基石投资者:

派格生物医药IPO前总共完成10轮融资,最后F+轮融资完成于2023年6月,每股成本11元人民币,投资后估值40亿人民币,较发售价折让23.88%,禁售期一年。

基石方面本次派格生物医药-B引入益泽康瑞医药作为基石投资者,基石认购1.98亿港元,基石占比65.82%;禁售期六个月。

保荐人:

派格生物医药本次由中金独家保荐,未设稳价人;中金最近保荐的项目真是赢麻了,名利双收!

财务情况:

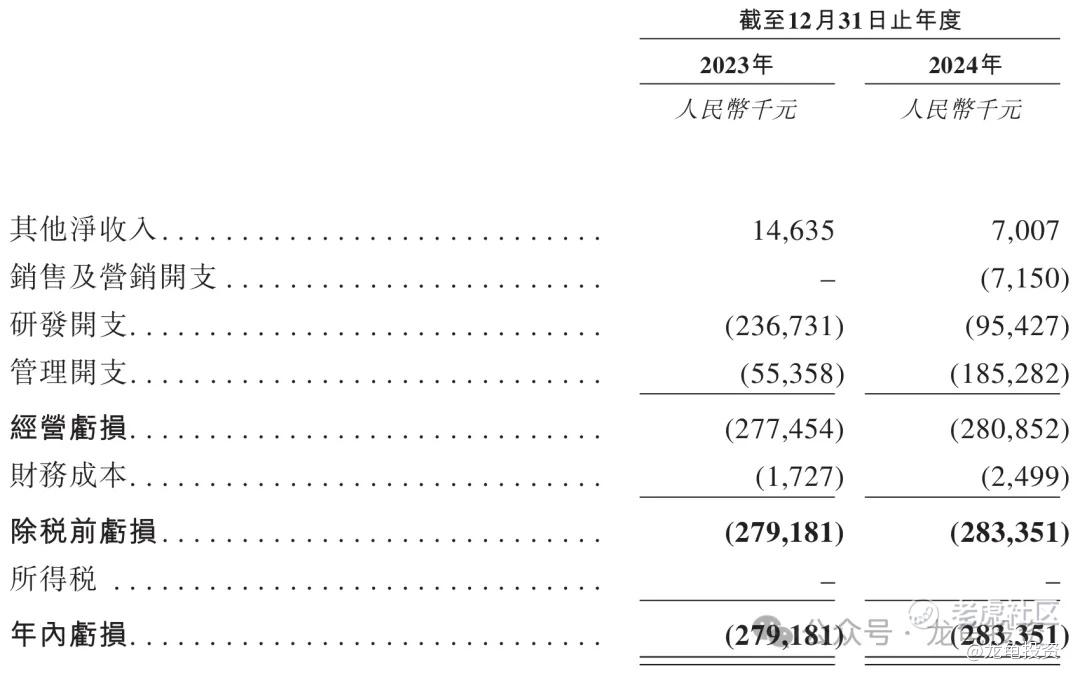

营收:2023年营收1463.5万人民币,2024年营收700.7万人民币。

经营亏损:2023年亏损2.77亿人民币,2024年亏损2.81亿人民币;

年内亏损:2023年年内亏损2.79亿人民币,2024年年内亏损2.83亿人民币;

综合点评:

派格生物医药-B核心产品PB-119是一款自主研发、接近商业化阶段的长效GLP-1受体激动剂,主要用于2型糖尿病(T2DM)及肥胖症的一线治疗。 这个管线和功效让我想起了九源基因,当时九源基因就是主打减肥药加持,结果也看到减肥药行不行不知道,钱包是真的瘦了!

以上药物名称和其对应的公司,正是派格生物医药-B直接的竞品公司,有一说一减肥药去年被司美格鲁肽“带火”后,只要沾边的公司都曾经吃到一波红利,现在热度已经褪去,再看看诺和诺德较去年最高点,已然腰斩;即该赛道虽说是千亿赛道,其实公司的产品并没有那么性感,几大巨头都已经有成熟的产品占领市场,并且用户心智已经锁定,看九源基因现在的死样子,这个赛道还有什么吸引力呢?

抛开基本面不说?但生物B股有什么基本面可言?无非就是看核心产品是否性感,公司背景和资源是否给力!看了眼公司现金流,也是少得可怜,和字母股一样都是缺资金。

这种票不去深究基本面,再来看看其它方面,本次募集资金3.01亿港元,基石认购1.98亿港元,流通值1.02亿港元,典型的丐版保发操作;情绪面现在港股打新处于亢奋期。

综合看点:1、流通值1.02亿港元,丐版保发历来出妖股;2、不设稳价人,这也是妖股必备操作;3、生物B股最近一年首日零破发,特别是这种流通值1亿左右的丐版新股;4、有套路回拨的可能性。

缺点:1、赛道不够有亮点,像九源这种有同类产品的公司,市值确是一坨屎,但两者差异性还是很大的,一家以骨科为主营的营利公司,一家是纯研发生物B股;2、公司资金流紧张,发行规模不小。

最终定性为投机票,看情绪面发酵情况,最后还是看资金愿不愿意向上炒了,根据历史经验这类票向上炒的概率挻大的,就是如果达成共识,中签率就会极限低,然后就是拼人品。

申购计划:

投机申购,还是老样子盯着点孖展倍数,最终的申购策略和中签率最后一天会在星球更新

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-05-20还是得看最近的申购情况点赞举报