GMV增长6%,电商行业复苏还是特殊原因?

关键信息

行业概况:

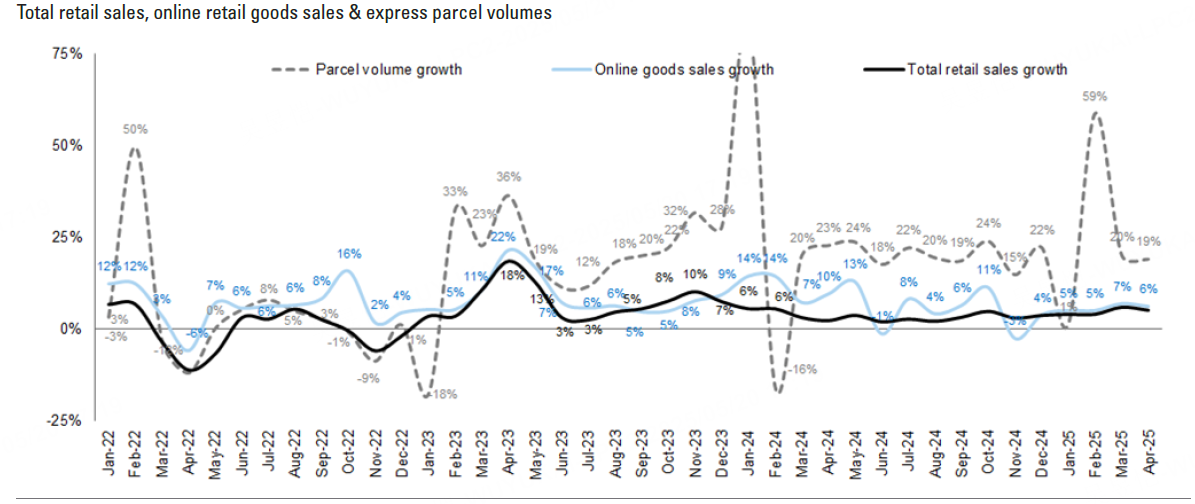

2025年4月中国线上商品零售额(GMV)同比增长 6%,与一季度一致,显著高于整体社零增速(+5.1%)。

增长主因是 “以旧换新”政策驱动的家电、通讯设备、文具等耐用品消费反弹。

预计5月GMV增速将更高,受益于618促销期提前启动,但 6月或将回落,全年需合并5月与6月整体观察。

电商平台表现:

阿里巴巴:核心广告收入CMR、天猫毛利超预期,AI驱动营销工具提升渗透。 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

京东:1Q利润大超预期,并上调全年零售目标。开启食品外卖攻势,每日订单接近2000万。 $京东(JD)$ $京东集团-SW(09618)$

拼多多:GMV同比增长估算仍强劲(+15%营销收入/+34%佣金),但利润同比下降14%。 $拼多多(PDD)$

平台动态亮点:

618促销变化:折扣结构更简单(如15%直接减免)、与小红书等内容平台协同推广、配合国家“以旧换新”补贴,时间线也提前7~17天。

Temu恢复部分“全托管”直邮模式,响应美方关税调整,但美国市场受政策与广告削减影响,月活掉至10%。

App使用趋势:

全部前400大应用使用时长同比增长6%。

电商类应用:京东时长+56%,拼多多+11%,淘宝反降-16%。

游戏板块维持+5%增长,AIGC应用(如“豆包”)成为亮点。

腾讯推出AI浏览器“Qbot”,将AI搜索、高考助手等嵌入QQ浏览器。 $腾讯控股(00700)$

投资观点

1️⃣ 消费回暖的“温和派”,政策推手为主,需求未完全自发释放

尽管GMV同比增长6%,但这背后更多依赖“以旧换新”等外力推动,实际消费信心仍未显著修复。特别是汽车销售增长从3月的+5.5%大幅降至+0.7%,表明大宗商品仍偏谨慎。

观点:正处于“结构性温热”阶段,而非“全面复苏”。关注补贴政策退出后的真需求承接力。

2️⃣ 平台内卷持续深化,京东换道超车显出韧性

京东食品外卖布局成最大亮点,补贴+供应链优势明显,日订单逼近美团,是未来用户流量入口的重要突破。而拼多多虽GMV强劲,但利润波动显示“高质量增长”尚未完全达成。

观点:京东是电商三巨头中策略最清晰、执行力最强者,逐步摆脱低价标签转向复合场景平台。

3️⃣ 内容生态+交易闭环成为电商增长新范式

阿里/京东与小红书的联动试水,标志着“交易导向内容”转为“内容反哺交易”。这一策略借鉴了抖音模式,说明图文社区正在迎来变现再挖掘。

观点:未来电商的核心竞争力不再是价格或物流,而是内容驱动+场景引导+精准推送的综合闭环能力。

4️⃣ AI不再只是“讲故事”,腾讯Qbot开启实用化落地

AI应用已从早期“围观热”转入“实用化测试期”。腾讯Qbot尝试解决教育、投资等场景问题,AI在浏览器、应用搜索等“原生融合”有望成为效率工具,逐步找回用户时长。

观点:国内AI应用增长的下半场,将是“工具替代人力”的阶段,而非内容娱乐的浅层流量游戏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。