「快云飞度」:百度1Q25财报简评

(来源:财报)

鲜衣怒马抢个快,谈谈我个人认为的本次财报关键点。

乙巳蛇年第一季度,买百度的知名buy side比较雀跃,也显示buy side预期边际改善。木头姐(Cathie Wood)增持百度,她的ARKQ和ARKW一共持仓30万股;但第一季度买百度买得最多的老外不是木头,桥水基金买了190万股,另外富达国际买了220万股(根据Q1基金13F的数据)。

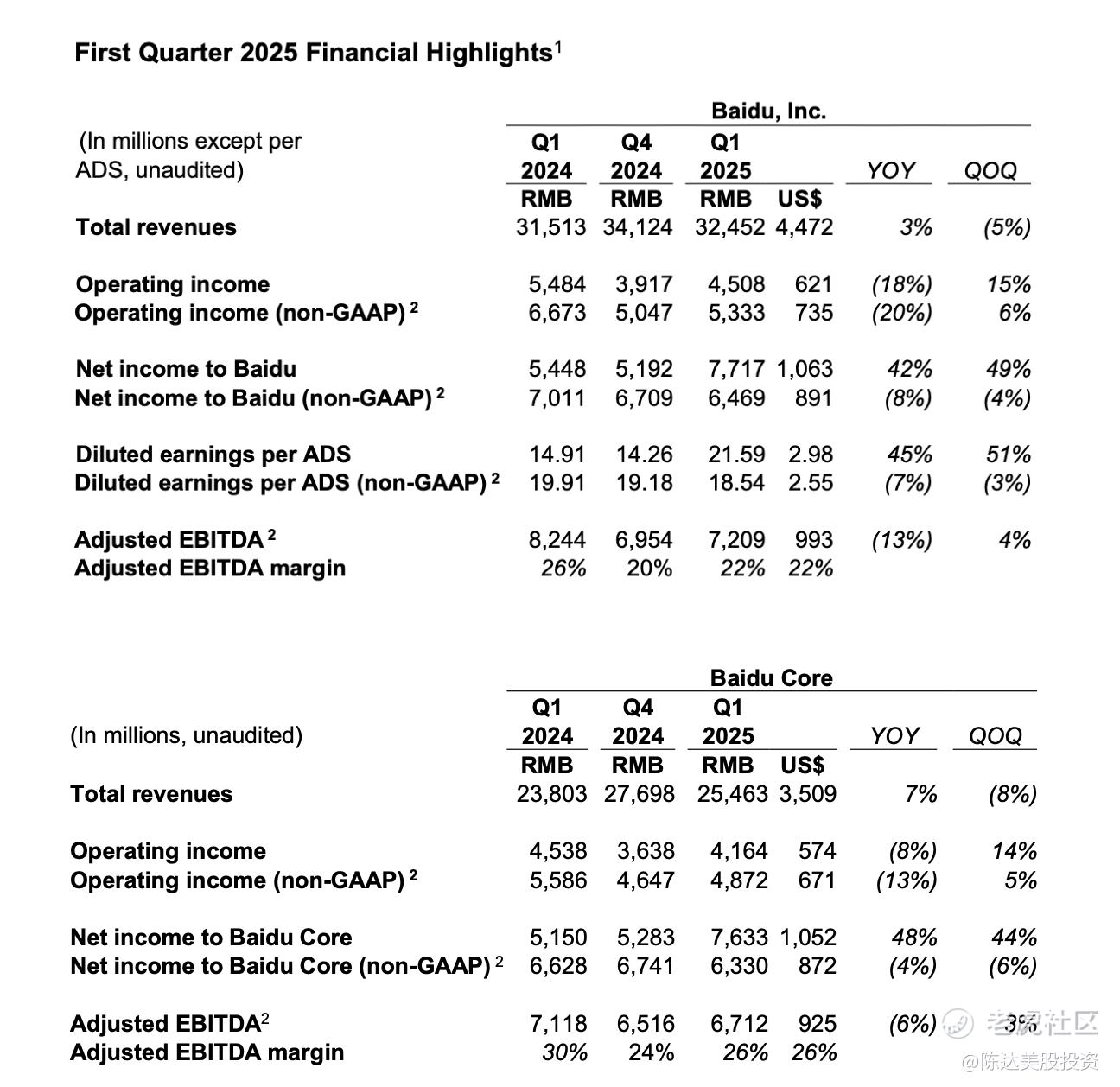

相比buy side基金经理的乐观,sell side的分析师这次就有点过于压抑自己了。1Q25百度的总收入同比上升3%到325亿,这是个beat,超出了大多数分析师预期。百度核心(总收入刨除爱奇艺)收入同比增长7% 到255亿(beat,vs. 分析师预期1.5%-2%左右),核心净利润同比增48%至76.3亿(注意这里剔除了爱奇艺的影响,大beat, 核心净利润大超分析师预期,而预期在50亿左右)。

从income statement损益表的角度而言,我认为无疑Q1财报乃是个beat。财报发布后百度盘前涨超2%。我不管开盘后怎么样不知道,反正盘前赢了:)

而我认为财报最炸裂的是智能云在基数不算低的情况下持续强劲增长,收入同比大涨42%。在post-ChatGPT时代,大模型与AI已是各家云增长主要驱动,谈云必谈AI,而AI在B端的货币化初夜就是嵌入云计算服务。从hyperscalers—— 谷歌、微软、亚马逊、阿里的财报数据,就非常显山露水。而这个季度,百度智能云增长42%,小基数下远超美云。相比而言谷歌GCP是28%、微软Azure是20%。

云增长引擎主要还是依靠技术能力和项目落地能力,Q1百度智能云的中标金额和数量,这两项是通用大模型大厂第一(中标数19个,中标金额4.5亿元),这些项目集中在央国企客户,能源金融行业。新增招商局、天工等大客户;另外一些大客户,比如苹果除了阿里以外仍选择与百度合作AI。而如果本来就是百度云客户,也因为AI大模型模块的upselling效应,增加自身的云计算支出。百度大模型优势是量大价优——价格便宜、工具齐全。比如千帆平台上有国内外100+主流模型,而在千帆上调用DeepSeek的价格目前也是业内最低。

AI大战正激,百度持续增加投入,CapEx同比上升42%,能投则投,能囤则囤。

第二个AI核心业务是无人驾驶,萝卜快跑。截止今年5月,萝卜快跑在全球累计提供超1100万次出行服务。而Q1在全球提供LE 超140万次出行服务,同比+75%。这个数字寰宇之内唯一能与萝卜齐肩的只有谷歌的自动驾驶子公司Waymo,Waymo目前已经刷了1000万次服务次数。自动驾驶业务的规模化,已突破投资人的认知瓶颈(业内都比较认可自动驾驶规模化除了监管以外并没有太多的其他难以克服的障碍),但货币化落地,尚待边走边看 。

作为百度投资者,智能云+自动驾驶,双引擎,看,多看,重点看,边走边看。

我预期2025年在百度云增长好于预期的前提下,百度2025年全年能实现260-270亿的Non-GAAP归母净利润,这样来看目前估值倍数很低,个位数。百度是一个传统广告业务提供现金流让智能云和自动驾驶去撑未来的投资逻辑。从Q1财务数据上看,云+无人驾驶的AI 双头引擎,乃是接下去百度投资的排沙见金。

—————

利益披露:作者持有 $百度(BIDU)$ 多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。