盘后暴涨7.3%!Snowflake财报背后的AI增长秘密

$Snowflake(SNOW)$ 公布了2026财年第一季度财报,展现了稳健的收入增长(26% YoY)、超出预期的EPS(0.24美元 vs 0.21美元预期)以及强劲的客户扩展(606家高价值客户,RPO增长34%)。AI数据云战略的持续推进、与NVIDIA和Anthropic的合作以及运营效率的提升为其长期增长提供了支撑。然而,收入增速放缓、NRR下降和高股票补偿费用仍是市场关注的潜在风险。

估值重定价触发因素:

AI收入贡献加速:若AI相关工作负载(如Cortex AI驱动的查询和应用开发)在未来几个季度显著推高产品收入,可能引发市场对估值的重估。

NRR和RPO的持续增长:NRR恢复至更高水平(如130%)或RPO继续高增长,将增强市场对未来收入的信心。

盈利能力改善:非GAAP运营利润率和自由现金流利润率的持续提升可能缓解对亏损的担忧,推动估值溢价。

市场预期边界:当前股价(183美元)较分析师平均目标价(198.2美元)有约10.65%的上涨空间。 若AI驱动的收入增长低于预期或宏观经济压力加剧,短期内可能面临回调风险。

行业格局影响:Snowflake的AI数据云定位使其在云数据和AI市场中占据先发优势,但需警惕Databricks等竞争对手在数据湖和AI领域的挑战。

业绩情况和市场反馈

1. 核心业绩表现与市场预期对比

收入:总收入为10.42亿美元,同比增长26%,超出市场预期(共识预期10.1亿美元)。产品收入为9.968亿美元,同比增长26%,符合公司此前指引(9.55亿-9.60亿美元)。

每股收益(EPS):非GAAP调整后EPS为0.24美元,同比增长50.3%,超出市场预期(共识预期0.21美元)。GAAP EPS为-1.29美元,反映出持续的运营亏损。

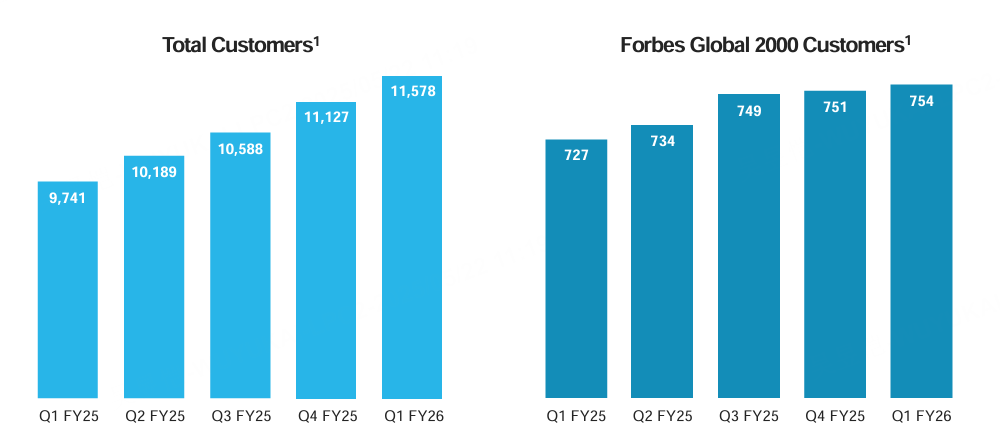

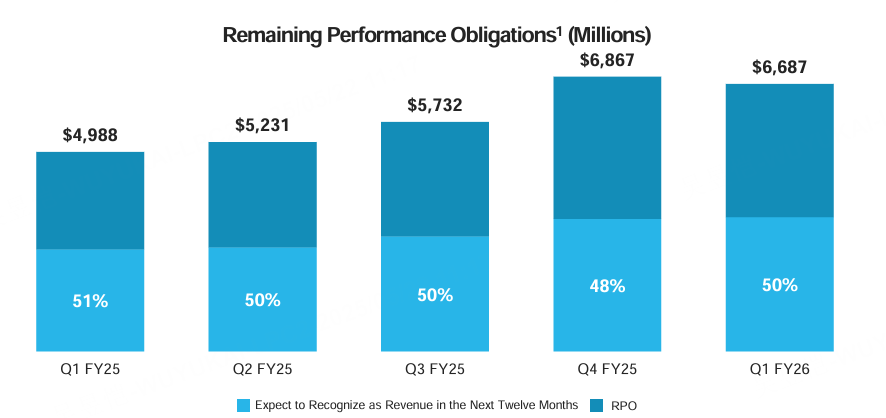

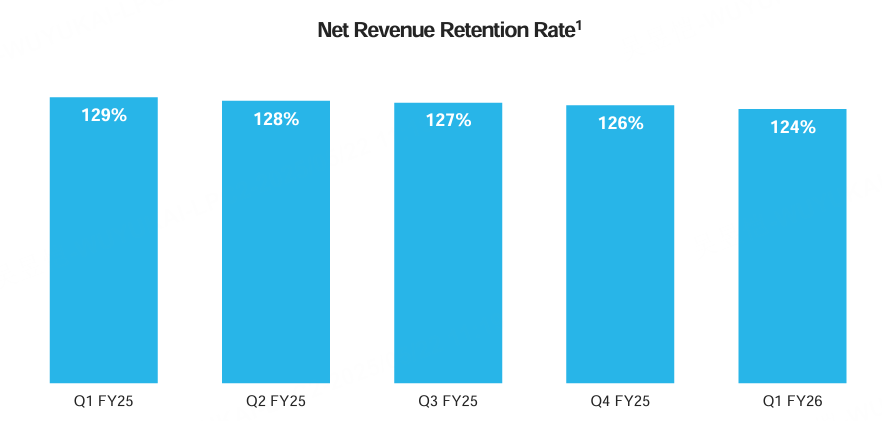

关键运营指标:净收入留存率(NRR)为124%,同比下降2个百分点,显示客户续约和扩展势头略有放缓但仍保持健康。拥有超过100万美元年化产品收入的客户数增至606,同比增长27%。剩余履约义务(RPO)为67亿美元,同比增长34%,表明未来收入潜力强劲。

股价表现与投资者情绪

财报发布后,Snowflake股价在盘后交易上涨约7.3%,反映市场对超出预期的收入和EPS表现以及上调全年指引的乐观情绪。当前市值约为515.3亿美元,年内上涨16.2%,近一个月上涨33.6%。Snowflake的股价在过去一年表现不佳,但在2024年11月以来反弹了41.8%,得益于对收入和利润前景的改善预期,同时在关税周期中表现也相对稳健。

本次财报超预期表现和上调的指引进一步提振了投资者信心,市场对其AI驱动增长的长期潜力持乐观态度。当然目前的高估值(前瞻市销率远高于行业中位数)和持续亏损仍可能引起波动。

投资要点

AI驱动的增长动能与产品创新

Snowflake的AI数据云(AI Data Cloud)战略是本季度核心亮点。公司通过与Anthropic的多年度合作及收购AI初创公司Datavolo,显著增强了其平台内AI应用开发能力,使客户无需数据迁移即可构建和部署AI应用。 此外,与NVIDIA和AWS的深化合作(包括Snowflake Cortex AI与NVIDIA AI Enterprise的整合)进一步推动了AI性能优化和行业解决方案的扩展,覆盖金融服务、零售、医疗等高增长领域。

逻辑分析:AI相关功能的快速迭代(如Cortex AI与OpenAI和Anthropic模型的整合)降低了客户的技术门槛,增强了平台粘性。606家年化收入超100万美元的客户(同比增长27%)和745家福布斯2000强客户(同比增长4%)显示出高端客户群的持续扩展,表明AI驱动的用例正在推动企业数据消费。

估值影响:AI相关收入尚未完全体现在当期财报中,但RPO增长34%表明未来收入确定性增强,可能成为估值重定价的触发因素。市场对Snowflake在AI数据平台领域的领先地位给予溢价,但需警惕AI收入实现延迟的风险。

收入增长稳健但增速放缓,需关注客户优化行为

尽管收入同比增长26%,但较前几年的高增长(例如2023财年第一季度85%)显著放缓。 部分原因是大型企业客户优化云支出,倾向于购买更多预付费信用而非按需消费,这可能导致未来合同续约规模缩小。 此外,NRR从上一季度的126%降至124%,部分客户在宏观经济压力下的谨慎消费行为,但整体依旧是表现强势。

逻辑分析:Snowflake的消费驱动型收入模式高度依赖客户数据工作负载的增长。宏观经济不确定性(高利率、地缘政治风险)可能继续影响客户预算,但AI驱动的工作负载(如自然语言查询和机器学习训练)有望在未来抵消这一压力。

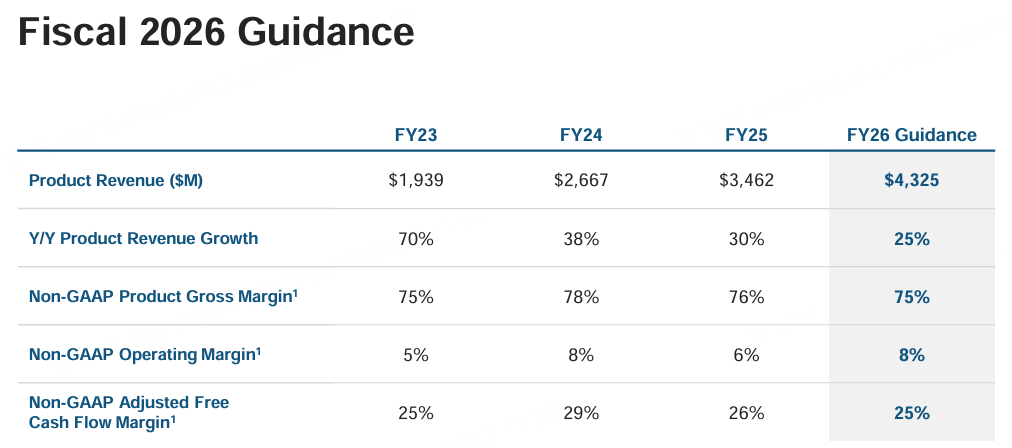

估值影响:收入增速放缓和高股票补偿费用(占收入的37%)可能限制短期估值提升。然而,公司预计2026财年产品收入为43.25亿美元(上调自43.2亿美元,同比增长25%),显示管理层对长期增长的信心。 若AI相关消费加速,增速放缓的担忧可能被淡化。

运营效率提升与成本控制

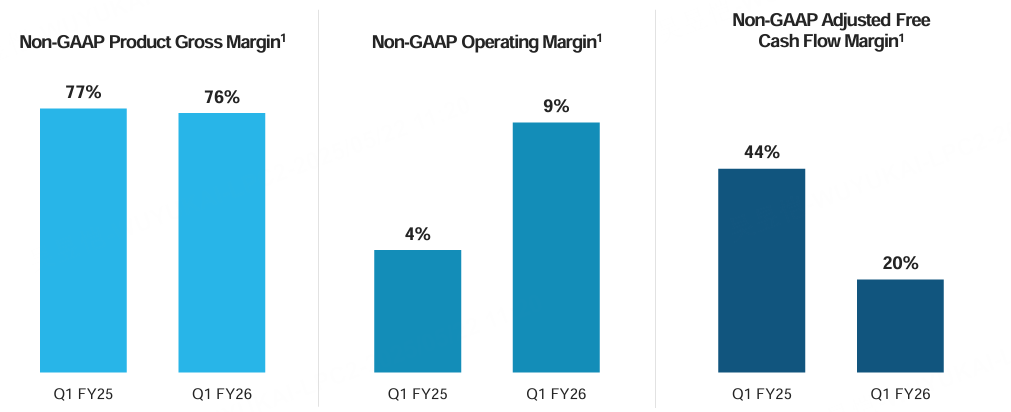

非GAAP运营利润率为5%,符合指引,但GAAP运营亏损为4.473亿美元,显示出高研发和销售投入的压力。 公司预计股票补偿费用占收入的比例将从41%降至37%,表明在AI整合和运营效率提升方面的努力。非GAAP毛利率预计为75%,反映出云基础设施成本的优化。

逻辑分析:Snowflake通过自动化和AI优化降低运营成本,同时扩大与AWS、Microsoft Azure的合作以提升云效率。这种成本控制策略有助于在竞争激烈的云数据市场中保持价格优势,同时支持长期盈利能力改善。

估值影响:运营效率的提升和毛利率的稳定为盈利前景提供了支撑,可能缓解市场对持续亏损的担忧。非GAAP自由现金流预计2026财年达到25%,显示出强劲的现金生成能力,支持长期投资价值。

业绩指引与管理层基调

指引方面,公司预计2026财年第二季度产品收入为10.1亿至10.15亿美元,同比增长约22%-23%。非GAAP运营利润率预计为6%,显示出对增长和效率的持续乐观。

公司上调2026财年产品收入预期至43.25亿美元(同比增长25%),高于市场预期的41.8亿美元,反映出对AI驱动需求的信心。非GAAP运营利润率预计为8%,自由现金流利润率预计为25%。

管理层强调AI数据云的差异化优势和跨行业应用的扩展潜力,同时承认短期内宏观经济和客户优化行为可能带来波动,AI和数据共享将继续推动长期增长。

市场关注点与竞争格局

市场关注的风险与亮点:

亮点:分析师此前关注Snowflake的AI战略和客户增长。财报显示AI功能(如Cortex AI)和高端客户群的持续扩展回应了市场期待。JMP证券重申“市场超越”评级,目标价201美元,共识目标价为203.36美元,反映市场对其AI潜力的乐观预期。

风险:部分分析师(如Seeking Alpha)指出,收入增速放缓、NRR下降和高股票补偿费用可能削弱估值吸引力。竞争压力来自Databricks等对手,尤其在AI和数据湖领域。

财报回应:Snowflake通过上调全年指引和强调AI创新回应了市场对增长的担忧,但未完全消除对客户优化行为和竞争的疑虑。

市场预期变化:财报后,市场对Snowflake的AI驱动增长和长期盈利能力更为乐观,但短期估值可能因宏观不确定性和高市销率(远超行业中位数)而承压。

行业影响:Snowflake的AI数据云定位使其在云数据和AI市场中占据独特地位,与 $亚马逊(AMZN)$ AWS、 $微软(MSFT)$ Azure的合作进一步巩固了其生态系统优势。然而,Databricks等竞争对手的快速增长可能分流部分市场份额,需持续关注其在AI用例上的执行能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。