52TOYS港交所递表:收藏玩具赛道的 “差异化突围” 能否复制泡泡玛特神话

近日资本市场关于潮玩的消息不断。

5月27日,潮玩巨头泡泡玛特再次刷新股价记录,一度站上235港元,仅今年就已经从89.8港元(1月2日)上涨162%。

前日同为潮玩赛道热门玩家的52TOYS向港交所递交招股书,立刻引发市场热切期盼。

因为从去年开始,资本市场对于潮玩赛道的态度,由之前的不理解转变为认同,同时也集中反映在泡泡玛特的股价上。今年布鲁可上市后,首日表现亮眼。当日高开80%,最高价109.9港元,中签一手赚约1.5万港元。

正因如此,假如52TOYS成功上市,就具有很大的想象空间。但我们有必要,根据此前发布的招股书,认真看一看52TOYS的实力究竟如何。

01

从数据透视实力:52TOYS的IP布局与财务表现

52TOYS成立于2015年,主营IP玩具的研发、运营及销售,定位为“收藏玩具品牌”,以“让世界感受收藏的乐趣”为使命。公司采用“自有IP+授权IP”的双轮驱动模式,拥有35个自有IP和80个授权IP,产品涵盖盲盒、变形机甲、可动人偶、拼搭积木、静态玩偶、毛绒玩具等多种类型,满足不同消费者的收藏需求。

在销售渠道方面,52TOYS构建了线上线下相结合的全渠道销售网络。线上通过主流电商平台、微信小程序、移动应用等进行直营销售;线下与超400名经销商合作,覆盖终端网点超2万个,包括品牌门店、无人零售机、博物馆、游乐场及旅游景点等特殊渠道。

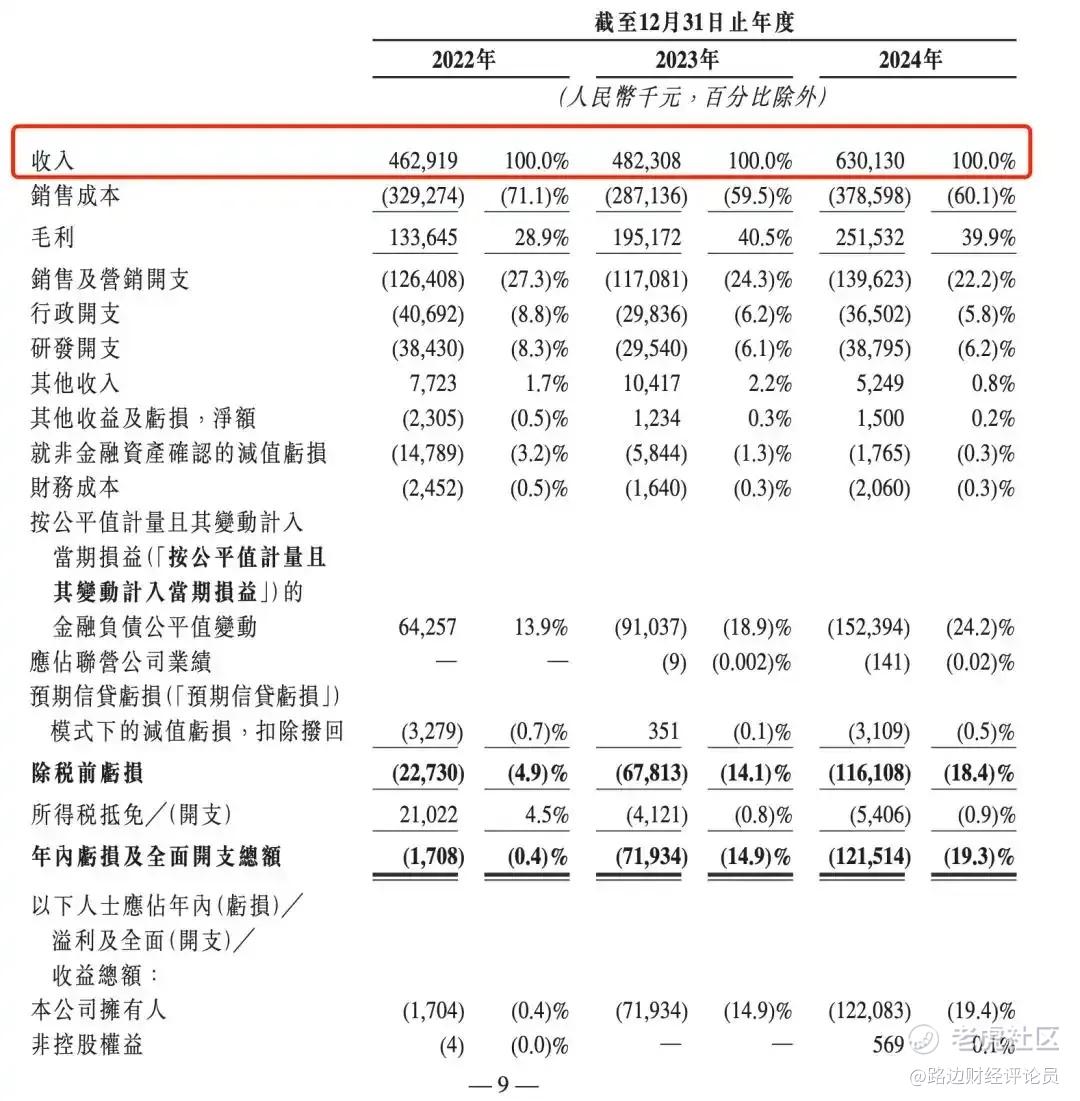

收入方面,根据招股书资料介绍,2022年、2023年及2024年,52TOYS的收入为4.63亿元、4.82亿元及6.30亿元,净亏损为170.8万元、7193.4万元及1.22亿元,不过,经调整净利润(非国际会计准则)为-5675.4万元、1910.3万元及3201.3万元。

市场角度来看,根据招股书中灼识咨询报告,52TOYS按照GMV计算,是仅次于泡泡玛特和布鲁可之后的中国潮玩第三公司,但是,三者之间的GMV差距有点大。2024年,泡泡玛特、布鲁可、52TOYS的GMV分别为87.2亿元、43.0亿元、9.30亿元,52TOYS明显比其他两家的体量小很多。

供应链方面,52TOYS建立了稳定高效的供应链体系,与多家优质玩具及模具工厂保持长期合作关系。其专业的供应链管理团队能够有效监督生产过程,确保产品质量符合高标准,同时优化生产流程,提高生产效率,降低生产成本。

02

对标泡泡玛特:差异化路径下的优势与挑战

正如蜜雪冰城对新茶饮赛道的带动,尤其是古茗在蜜雪冰城带领下股价一路上扬。广大投资者最希望的,其实是52TOYS能够借着泡泡玛特的东风,也在股价上能够翻好几倍。因此,我们有必要将两家公司进行对比,以预测52TOYS未来的上市表现。

首先是二者在产品理念上有所不同。泡泡玛特以盲盒切入市场,通过打造头部IP和系列化产品,形成“IP+盲盒”的商业模式,吸引年轻消费者。而52TOYS则定位“收藏玩具”,产品品类更加多元化,除盲盒外,还包括变形机甲、拼搭积木等具有更高收藏价值和把玩性的产品,其产品设计更注重艺术性和可收藏性。

其次是关于IP运营的理念。我们在之前一系列关于潮玩公司的文章中反复提及,IP才是这个赛道最重要的核心。

泡泡玛特的IP运营模式较为成熟,通过孵化自有IP、投资外部IP以及与知名IP合作,构建了丰富的IP矩阵,并通过盲盒等形式实现IP的快速变现。52TOYS同样重视IP的孵化和运营,但其IP矩阵相对分散,自有IP的市场影响力有待进一步提升。

具体来说,52TOYS缺乏像泡泡玛特一样具有强大号召力的自有IP。近期泡泡玛特LABUBU横扫海外市场,不少名人(如贝克汉姆)均为之疯狂,泡泡玛特APP一度登顶美国iOS市场,足见市场对IP的狂热。

反观52TOYS,在售产品中授权IP的产品,是最主要的收入来源,并且依赖程度有增无减。仅去年授权IP收入占比,就提升了5.2个百分点至64.5%。根据招股书显示,2022年-2024年,其授权IP收入的占比依次为50.2%、59.3%、64.5%,其中,2024年52TOYS授权IP产品收入为4.06亿元,自有IP收入为1.54亿元。

倒不是说依赖授权IP一定不好,IP运营也同样重要。根据灼识咨询报告显示,52TOYS蜡笔小新以及猫和老鼠产品系列的GMV位列中国同类IP产品第一。其中,蜡笔小新玩具去年GMV超过3.80亿元。至少站在这个角度来看,52TOYS对于IP运营的理解能力,还是在行业的平均水平之上。

再者是销售渠道对比。泡泡玛特建立了较为完善的直营渠道,包括线下门店、机器人商店以及线上官方平台,对终端销售的控制力较强。52TOYS则以经销商渠道为主,截至2024年底,与超400名经销商合作,覆盖终端网点超2万个,直营收入占比约三成。在海外市场拓展方面,52TOYS积极布局东南亚、北美、日本等地区,但与泡泡玛特相比,其海外市场份额和品牌影响力仍较小。

52TOYS渠道轻资产的打法一来可以快速扩张,二来也可以减少成本的投入,使得财报更加“好看”。但硬币具有两面性,这样做的后果是对于终端渠道的把控能力较弱,并不利于产品推广。不过以上情况也仅限于目前,未来公司是否会在渠道拓展方面大刀阔斧进行改革,还存在未知数。

最后是财务表现与盈利能力。泡泡玛特2024年实现营收130.4亿元,同比增长19.7%,经调整净利润22.4亿元,净利润率17.2%,毛利率达66.8%,盈利能力较强。52TOYS 2024年实现收入6.3亿元,同比增长30.65%,经调整利润0.32亿元,较2023年的0.19亿元有所提升,但整体盈利能力弱于泡泡玛特,其毛利率为39.9%,也低于泡泡玛特26.9个百分点。

基于以上数据,52TOYS和头部泡泡玛特之间存在不小差距,尤其是毛利率方面,差距尤为明显,这也是52TOYS依赖授权IP的代价之一。

52TOYS的销售成本构成中,IP授权成本去年的占比,也有了明显的提升。2024年,其IP授权成本同比增长了97.07%至4575.5万元,占销售成本的比例提升了4.0个百分点至12.1%。对此,52TOYS解释称,主要是因为授权IP特许权使用费随着该等IP收入的增加而增加,以及2024年订立新IP授权协议。

不过好消息是,本次52TOYS香港IPO募资金额约20.0%将用于进一步多元化及加强公司的IP矩阵,说明公司也已经意识到并且在加强自有IP方面的布局,未来毛利率水平有可能伴随着自有IP占比的提高逐渐提高。

综合以上信息来看,虽然52TOYS与头部公司存在不小差距,但也属于较为优质的公司,未来的上市表现值得期待。

03

行业浪潮与出海破局:52TOYS的增长逻辑解析

现在不仅是资本市场,普通投资者对于潮玩赛道、悦己经济、谷子经济等,接受度也越来越高。

随着年轻消费者情绪消费需求的增强,以及供给端企业IP孵化及商业化运作能力的提升,IP潮玩行业呈现出蓬勃发展态势。2024年中国IP玩具行业市场规模756亿元,同比增长29.23%,2020-2024年复合增速11.7%,且未来仍有较大的增长潜力,预计2024-2029年复合增速17.2%,有望达到1675亿元。

当然高速增长的市场必然伴随着激烈的竞争。国内外众多品牌纷纷角逐,市场份额争夺激烈。新进入者不断增加,行业竞争格局尚未稳定,52TOYS需要不断提升产品创新能力和品牌影响力,以应对竞争压力。

放眼全球,国产潮玩公司正在出海浪潮中乘风破浪。52TOYS积极拓展海外市场,凭借其独特的产品魅力和品牌价值,受到了日本、美国等国家消费者的喜爱。2024年海外市场收入1.47亿元,同比增长151.66%,海外业务呈现出快速增长的态势。

前途虽然是光明的,但道路是曲折的,52TOYS想要在市场上有更多亮眼的表现,还得继续苦练内功。

结 语

52TOYS作为差异化布局的潮玩 “新势力”,虽与头部企业存在规模与IP影响力差距,但其多元化产品矩阵、轻资产渠道策略及海外市场高增长潜力不容忽视。当前潮玩行业乘消费升级东风快速扩容,52TOYS若能借上市契机强化自有IP孵化、提升渠道把控力,未来或在竞争红海中开辟更广阔的收藏玩具市场空间,其资本化征程值得持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。