以史为鉴,从宏观数据中挖掘投资机会。

内容目录:

1.宏观的研究对象是什么?分析框架是怎样的?

2.回顾美股穿透 A股

3.长期主义视角看待宏观数据

4.如何分析债券资产和股票资产?

将从3个方向展开内容:

1)是深入畅谈宏观的分析框架,解决一个问题:我们到底如何研究宏观。

2)是回顾历史,从美股历史吸取经验指导当下及未来的投资。

3)是从长期视角分析历史周期、经济情况、政策、汇率、利率等因素如何影响资产价格。

首先,我们展开聊聊宏观的研究对象是什么?分析框架是怎样的?

宏观视角的研究对象,主要分为3个市场,一是发达市场,比如美国、欧盟、英国、日本等市场。二是新兴市场,(除中国之外)比如印度、俄罗斯、巴西等。三是中国市场。

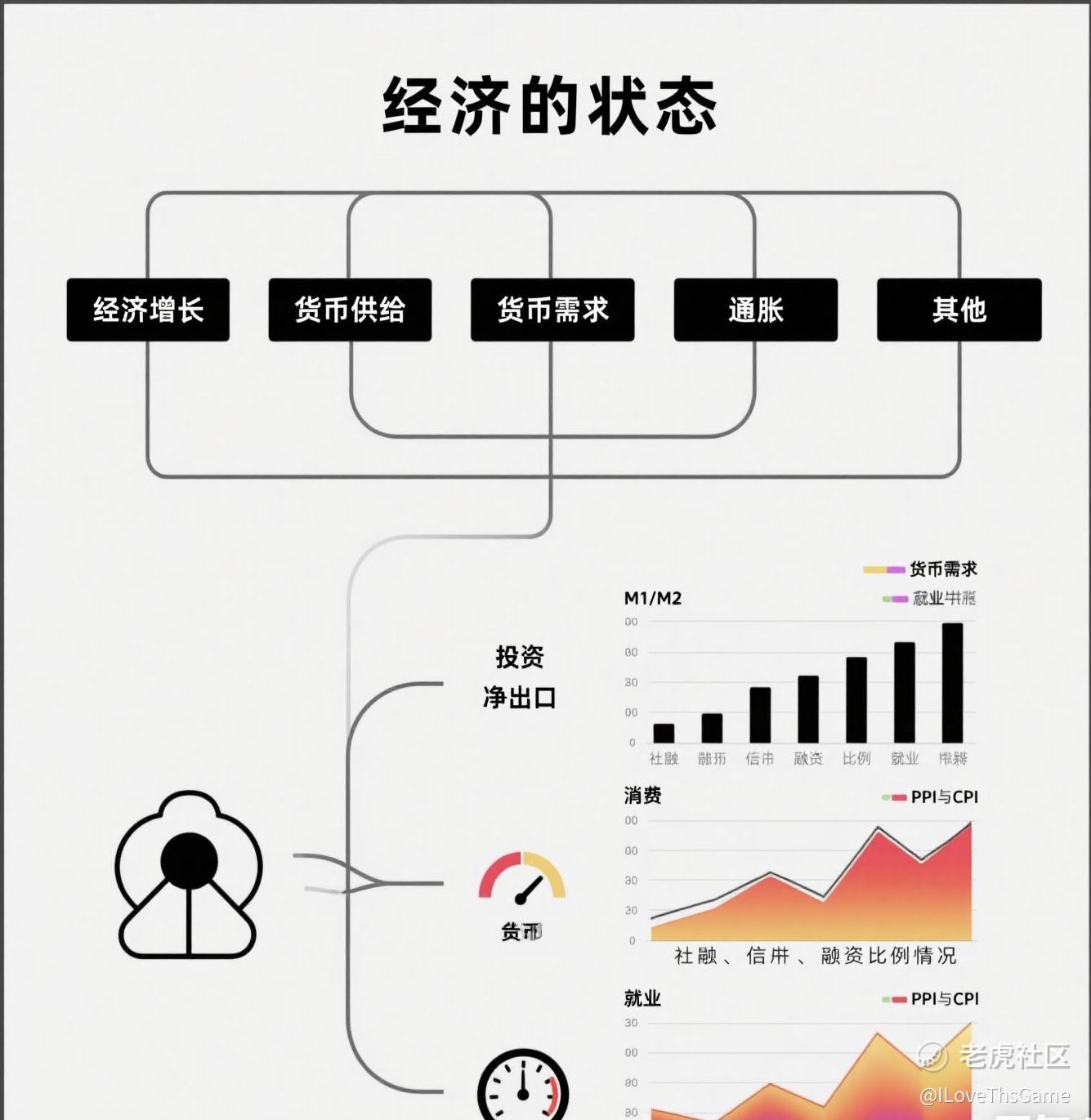

具体如何分析?主要通过一系列经济数据和政策评估经济状态。从经济增长的角度,我们主要看“三驾马车”,分别是投资、进出口、消费。从货币供给的角度,我们往往采用M1、M2来衡量,M1、M2往上走意味着货币供给扩张。从货币需求的角度,我们需要看看社会融资总量、信贷投放、直接融资规模,重点关注社融,涵盖了实体经济对资金的需求。从通胀角度,主要看PPI、CPI 两个指标。从就业的角度,我们主要看失业率、就业指标、居民收入情况等。其他方面,可以看看景气指数、产出缺口等。通过以上各类数据,最终框架性地评估经济状态。

主要是3个思维方式,

第一个思维方式:我们应该以历史为教科书,提升对市场的认知,但不能刻舟求剑。

我们回顾下美国1970-1980经济停滞的原因,主要有3点:1是创新进入低谷。利率成本较高导致融资成本较贵,从而导致科技创新推动的经济增长相对停滞。2战后经济发展刺激逐步退出,经济停滞属于经济周期的正常现象。3两次石油危机导致原油价格飙升导致滞涨。

那么当时是怎么结束滞涨的呢?主要有4个手段:1)减少税收以及税收制度改革;2)美国政府减少政府开支;3)国有企业私有化,提升企业的活力,提升企业家的动力;4)控制货币发行量,通过高利率抑制通胀。在这段历史里,包括美联储最近几年,都是通过加息抑制通胀,当年通过这四个手段逐步结束了近10年的滞胀环境。

在滞涨环境中资产价格表现如何?这是投资者最关心的问题。首先,在滞胀周期中,债券收益率以调整为主,债券经历了长期熊市。其次,从1970-1980年持续十年的高通胀时期来看,权益类资产分化比较显著,但总体而言符合经济上的规律:农副产品和上游原材料的价格涨幅更高,原材料价格上涨导致企业生产成本增加,降低了生产率,抑制了下游需求,制造业产成品价格涨幅相对有限。结论:在高通胀时期,原材料和能源股出现了长期的牛市。

从行业角度来看,1970-1980 滞胀过程中周期行业受益明显,滞胀结束后可选消费行业表现更佳。1973-1975以及 1979-1980年两段滞胀期间,采掘和机械周期行业明显受益,但滞胀结束后的1976-1978以及 1981-1985年,航空、酒店、食品饮料、可选消费行业率先复苏,因为老百姓消费的价格便宜了,可选消费的业绩自然变好,这是一个符合宏观逻辑的长期配置效果。结论:通胀较高的环境下,采掘类、机械类的周期行业会受益;通胀温和的背景下,消费类行业会率先复苏。

回顾这段历史时可以发现:其实宏观对市场影响相对较大,不管是大类资产,还是细分板块。

接着我们谈谈就业对资产价格的影响,过去40年美国接近充分就业有四个历史时期:1、1986-1989年,1987年发生股灾,失业率上涨。2、1996-2000年,2000年科网泡沫破灭,失业率飙升。3、2006-2007年,2008年金融危机爆发,失业率飙升。4、2016-2019年,2020年疫情影响,失业率飙升。从历史来看,美国接近充分就业的经济环境一般会持续2-4年,经济高景气状态下期间美债下行概率不高,但我们需要警惕的是历史上失业率重回攀升之后往往对应的是金融危机的冲击。目前美国市场同样接近充分就业,未来如何演绎难以预测,但一旦失业率开始恶化,可能会引起金融方面、资产价格方面的动荡。

第二个思维方式,立足长期主义,以更远的眼光看待经济。

比如中国的制造业投资和库存周期,这是一个长期视角,一般制造业经典周期大致分为主动补库存、被动补库存、主动去库存、被动去库存四个周期。这是理论,实际情况需要动态评估。1)需求企稳、价格回暖带来企业经营状况改善,此时制造业开始从“主动去库存”向“被动去库存”的周期切换,产能利用率逐步见底。2)盈利改善为企业投资积累资金,制造业投资往往在“被动去库存”周期末端启动,同步进入”主动补库存”阶段。3)中国制造业库存周期一般为3-4年,这与我国制造业设备更新升级的投资周期相关。

目前房地产作为经济支柱地位依然很高,房地产及建筑业对GDP 贡献率2023年超过 8%。也就是说房地产投资与经济增速高度相关,我们促进经济结构转型的目标正是为了降低房地产投资、降低地产对中国经济的影响,让中国经济更加具备韧性、具备长期增长的特性、降低周期性特征,这是很重要的长期转型目标,我们需要提升竞争力产业的布局:比如新能源、半导体、消费。

从长期数据来看:1992年中国工业贡献率 56.65%,批发零售及其他消费合计贡献率 12.06%,信息传输软件和信息技术服务业贡献是 0%,科技几乎没有。2021年工业贡献率降到了 38.83%,批发及零售及其他消费合计贡献率上升到24.11%,信息传输、软件和信息技术服务业已经贡献了 6.92%。

经济转型在不断发生,从1992-2021年经济结构的变迁可以看到,中国的经济结构实际上一直在持续且继续加剧变迁,比如在消费、科技类产业上的占比一定会长期提升,对地产、对工业、对传统建筑业的投资会逐步下降,实际上它对经济的拉动也在下降,这就是中国经济转型的历史见证。投资一定要围绕占比上升的产业里挖掘投资机会,这才能帮助你带来长期的投资回报,比如批发和零售,过去的1992年-2021年,它对经济的贡献率一直在上升,意味着这期间你持有比较好的消费品种更容易赚钱。

我们需要考虑未来经济结构的转型往哪里演绎,我们需要找到那些在经济结构转型里占比不断提升的产业,它们可能会带来很好的产业投资机会,我们需要以更长期的视角去看待经济。

再比如对外出口方面,东盟跟中国的贸易关系提升比较快,日本显著下降。对美国与欧盟这两年因为贸易战的关系每况愈下,我们需要关注贸易结构的变化,贸易结构的变化带来了产业的变迁,这也是从宏观视角上需要思考的问题。因为逆全球化、进出口的变化、经济结构转型的变化,带来了哪些方向有更好的投资机会,这是我们需要思考的更长期的问题。

再比如说进出口对中国经济影响也很大,一般而言人民币汇率走强的背景下,当汇率持续走强的背景下,出口会有一定的压力,进出口对经济的贡献会降低。

再比如居民可支配收入也是一个非常长期的问题,居民可支配收入中枢的下降也会制约全社会的消费恢复,比如近年因 疫情、地产,居民可支配收入中枢一直在往下走,意味着全社会消费的恢复并不理想,这些问题从宏观视角来讲,可以解释为什么近年来中国的消费股表现并不是很好,重要原因是因为居民的收入预期遭遇了较大挑战。

包括居民收入预期形成之后,居民的消费侧重是什么,是买房子了还是买车了,这会对我们的投资有一定影响,我们需要布局随着居民收入上升(消费的方向),比如消费房子,我们多部署地产类资产,消费汽车了,我们多部署一些汽车类资产,如果他收入下降了,可能我们要多部署一些债券类资产,去避险,这是一个简单的经济学规律。

第三个思维方式:通过历史结合现实数据去推演未来。

第一部分我们讲了需要从历史中学经济周期、学经济规律、学资产价格的驱动因素,不同的经济周期资产价格的表现不太一样。

第二,我们讲了需要通过经济数据分析到经济的状态。

第三,我们需要根据国家的政策、现行的经济数据、居民部门的资产负债表或其它方面评估目前的经济状态,结合我们的货币政策、行政政策、财政政策去推演出未来最具可能性的经济未来的演绎。

宏观经济里的三个维度:领先指标、一致性指标、滞后指标。

领先指标是什么?当这些数据出来之后,我们的经济可能会演绎,演绎出来之后发现一致性指标,之后的指标会陆续兑现,所以很多时候领先指标是非常重要的参考,包括货币金融数据、新开工、库存、PMI、企业盈利、消费者信心指数、固定资产资金来源、工业产出缺口、产能利用率、房价、房地产销量、人民币汇率、利率期限利差,这些都是领先指标。

一致性指标,GDP(支出法),GDP 平减指数,工业增加值,固定资产投资,社会消费品零售总额,进口及外贸数据,发电量,电厂耗煤量,开工率、BDI指数等。

滞后指标参考意义不大,因为它是经济的结果,是因果关系,CPI、PPI、上市公司业绩、就业、税收等。

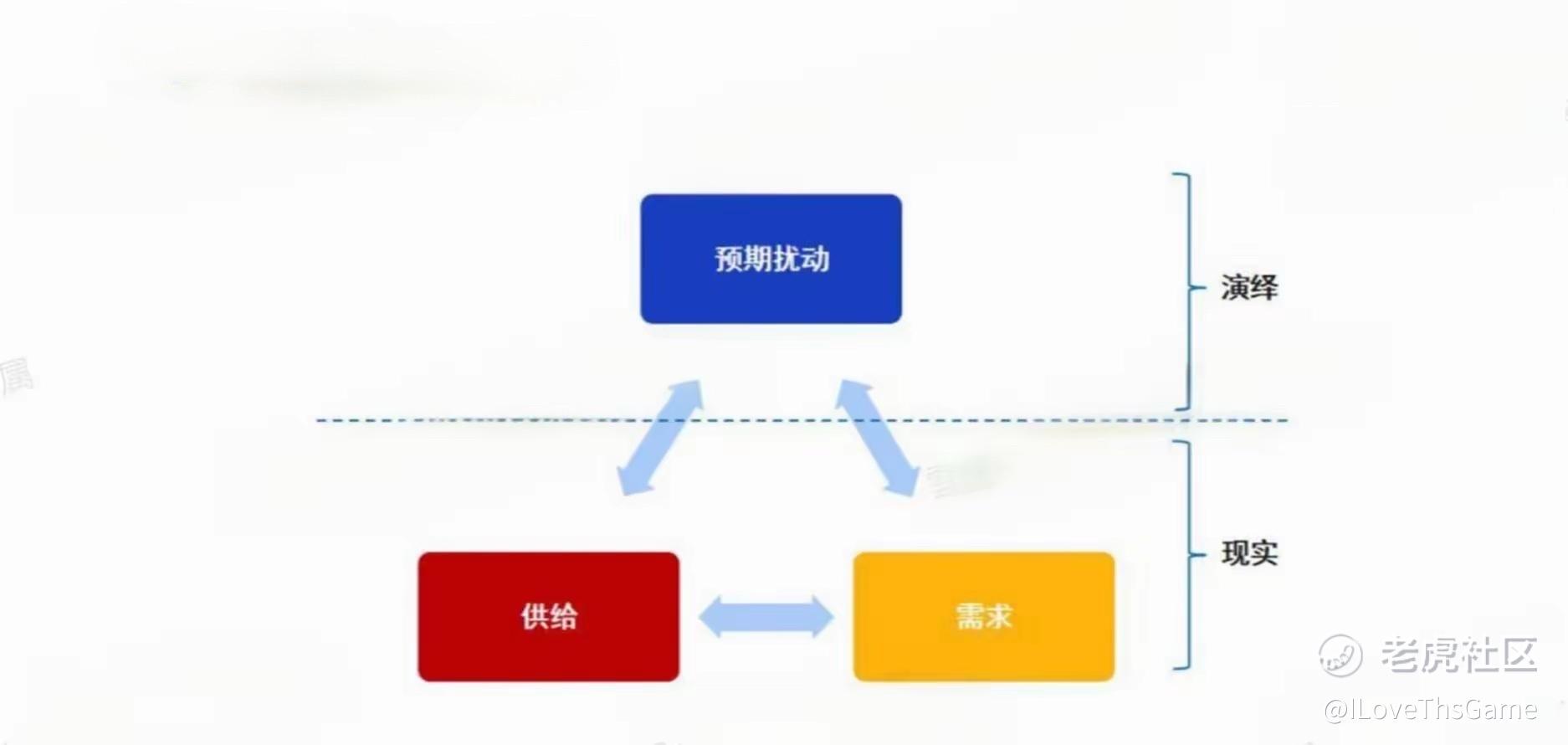

历史上的政策、经济数据、全球经济规律,合力形成一个结果,这个结果就是现在,现在是对历史逻辑的兑现;现在的经济数据、政策同样存在一个演绎,存在某种可能性,可能有“未来1”、“未来2”、“未来n”。投资者需要站在三年之后甚至十年之后思考当时的经济会演绎到什么样的地步,再去开始现在的投资,要用预期的思维方式去演绎宏观的因果关系。

必然的因果是供需不断在变化价格也不断变化。同时投资者预期的扰动会打破供需平衡的关系,打破之后预期对价格形成扰动,所以说:投资者的预期对未来供需关系的扰动形成了价格波动的本源,并不是现在的供需关系决定价格,而是投资者的预期决定价格,这是一个很重要的思维方式,不要认为现在看到的经济数据、商品供需关系、股票、货币政策等现实数据对价格产生影响,这些从理论上来讲已经被Price in 了,你需要考虑的是未来,投资者对未来的预期实际上是资产价格波动的本源。

最后简单说一下我们对债券和股票资产的分析框架。

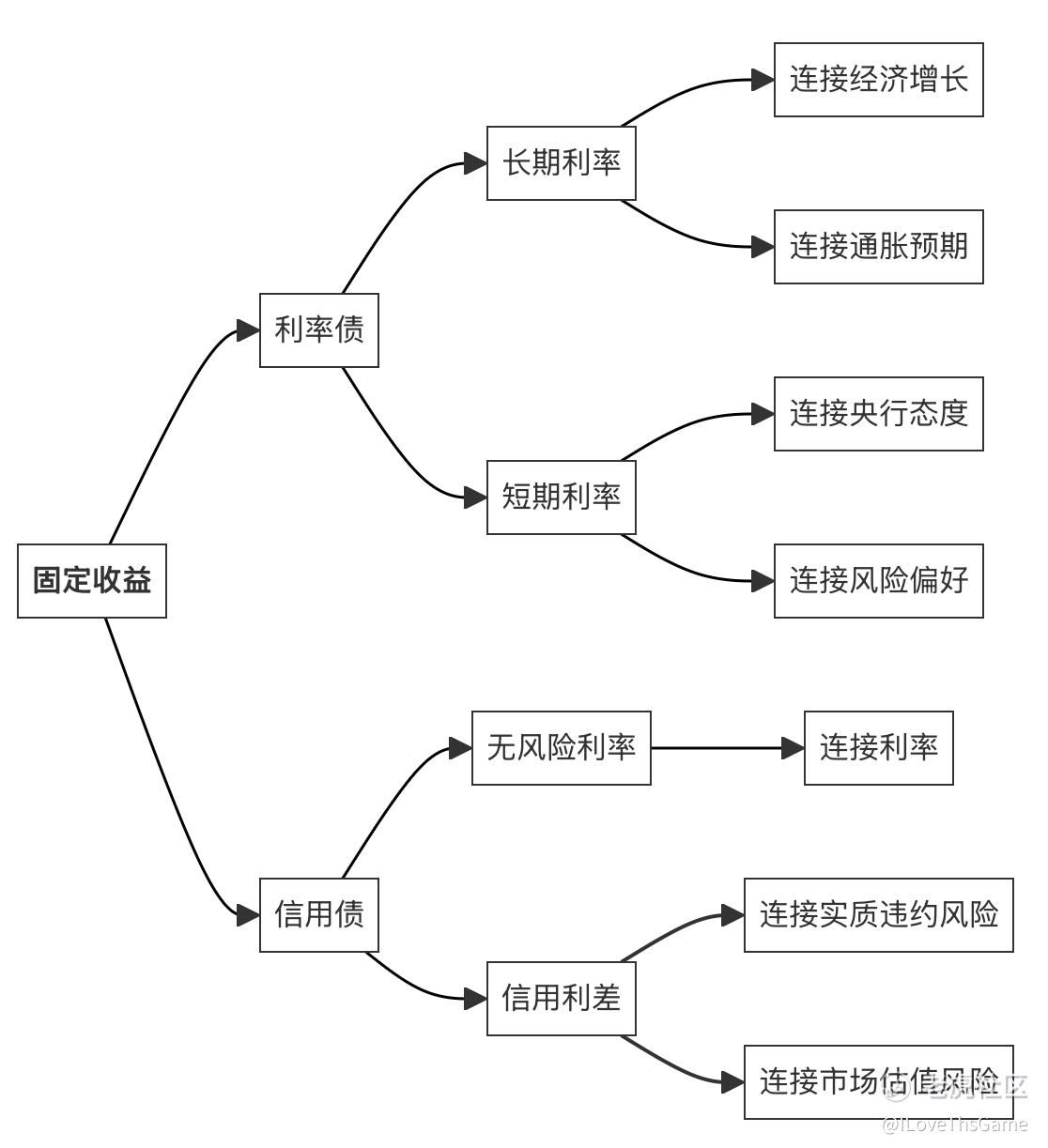

固定收益主要分两大块:利率债和信用债。首先利率债,主要看看长期利率和短期利率,长期利率受经济增长和通胀预期影响。短期利率主要受市场流动性水平的影响。其次信用债,分为无风险利率和信用利差,无风险利率是利率的框架,信用利差需要衡量债券违约风险和市场估值风险。中国利率背后的驱动因素,总结主要有几个:1中国的经济状态。当下中国经济是什么情况,未来会怎么走。2海外的经济状态。海外的经济状态。海外经济从哪里来到哪里去也要搞清楚。3美元的利率和汇率。美元、美联储的政策、美国的汇率对我们也会有影响,中美央行存在一定的博弈。

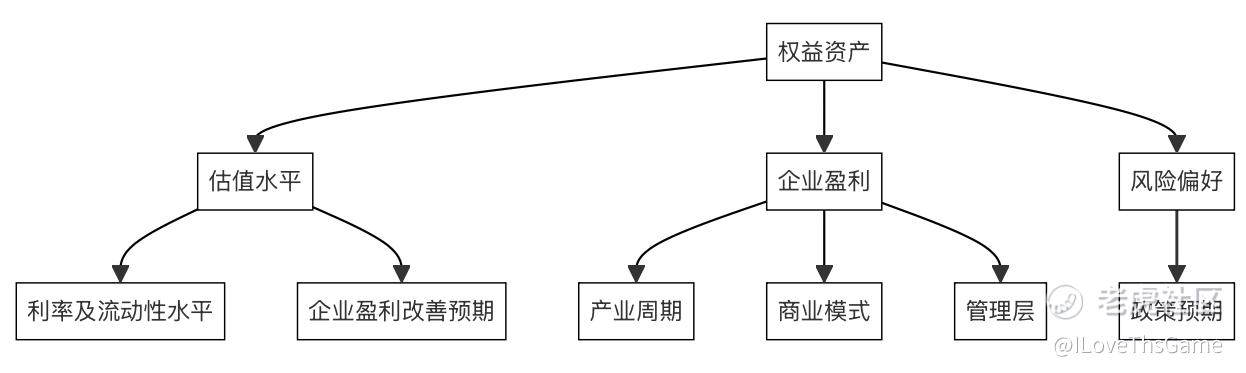

权益的分析框架也分为两个维度:估值水平和企业盈利。估值水平就是投资者的风险偏好,投资者觉得企业好、股票能涨,就会给你高估值。风险偏好受哪几方面影响?第一是利率和流动性,市场越放水,大家越愿意借钱炒股票、水涨船高。第二是企业盈利改善的预期,企业盈利越强劲,大家更愿意买这家公司的股票,估值上升更快。第三是政策端,出台刺激经济政策,大家大概率第一时间加仓。第二个维度是企业盈利,企业盈利是根本。企业盈利受哪几方面影响?1、产业周期。2、商业模式。3、管理层。实际投资需要长期研究、长期学习,结合实际操盘经验、实际组合管理经验,努力构建自己的方法论。

修改于 2025-05-28 13:20

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 你还会爱吗·2025-05-28学习一波📈📊1举报