AI安全新品难救场!Okta指引保守暴露IT寒冬真相

$Okta Inc.(OKTA)$ 在5月27日盘后公布的Q1 FY2026财报表现稳定,但是增长指引较为保守且低于预期,导致市场情绪低迷,盘后股价显著下跌。

Okta通过新产品创新和公共部门认证巩固了其市场领导地位,但需应对竞争加剧和IT支出放缓的挑战。投资者应关注后续季度的收入增长、客户获取情况以及宏观环境的变化,以评估Okta的长期投资价值。

业绩情况和市场反馈

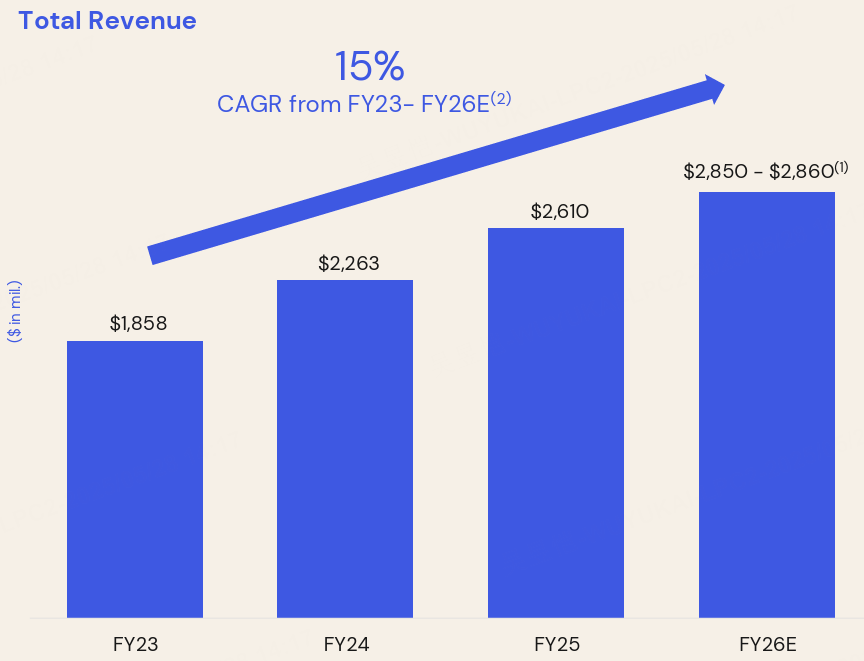

收入表现:Q1 FY2026总收入为6.88亿美元(+12% YoY),超出市场预期6.80亿美元。订阅收入为6.73亿美元(+12% YoY),占总收入的98%,显示订阅模式的稳定性。

盈利能力:调整后EPS为0.86美元,高于预期0.77美元。GAAP净利润为6200万美元(每股0.35美元),对比去年同期亏损4000万美元(每股-0.24美元)。非GAAP营业收入为1.84亿美元,利润率达27%,较去年同期的22%显著提升。

现金流与资产负债表:运营现金流为2.41亿美元(占收入35%),自由现金流为2.38亿美元(占收入35%)。截至2025年4月30日,现金及短期投资为27.25亿美元,显示健康的财务状况。

市场反应:尽管业绩超预期,Okta盘后股价下跌12.23%至110.15美元,主要因公司维持全年指引不变,未能提振投资者对未来增长的信心。管理层提到客户谈判更趋谨慎,引发市场对宏观经济影响的担忧。

投资要点

盈利能力显著提升,成本控制成效显著 Okta在Q1 FY2026实现了GAAP盈利,扭转了去年同期的亏损,显示出色的成本管理能力。非GAAP营业利润率从22%提升至27%,反映了公司在过去几个季度采取的运营效率措施的成效。自由现金流为2.38亿美元,占收入的35%,表明公司能够有效将收入转化为现金流。这种盈利能力的提升为Okta提供了更大的财务灵活性,可能支持未来的投资或股票回购计划。然而,市场对盈利增长的可持续性仍持谨慎态度,尤其是在收入增长放缓的背景下。

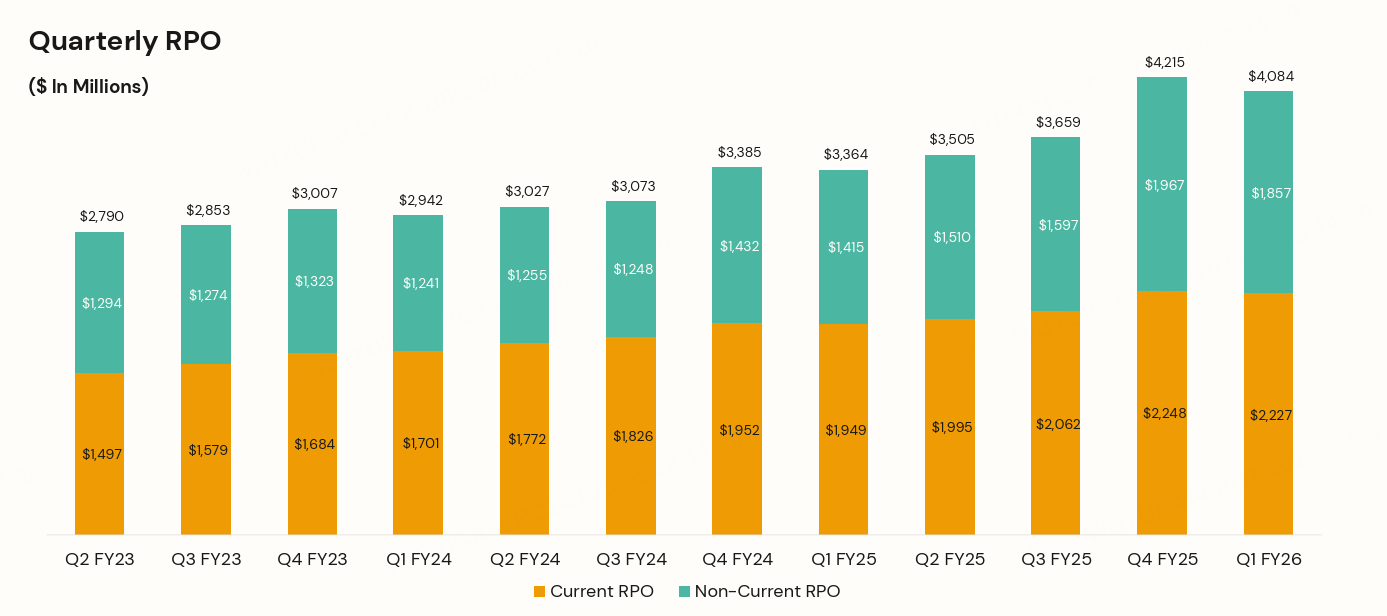

RPO增长显示未来收入可见性 RPO增长21%至40.84亿美元,cRPO增长14%至22.27亿美元,均超出市场预期(cRPO预期为21.9亿美元)。这些指标表明客户对Okta的身份管理解决方案需求依然强劲,尤其是在大型企业和公共部门市场。20%的ARR超100万美元客户增长进一步验证了Okta在高端市场的竞争力。然而,cRPO增长率低于RPO,可能暗示短期内部分合同的履行周期较长,需关注后续季度是否能维持高增长。

新产品创新强化长期竞争力 Okta在Q1推出了多项AI和身份安全产品,包括Okta Identity Governance、Okta Privilege Access和Identity Threat Protection with Okta AI。这些产品针对企业日益增长的身份安全需求,特别是在AI驱动的威胁环境中。首席执行官Todd McKinnon强调,Okta是“唯一独立的、中立的身份平台”,其广泛的产品组合为其在竞争激烈的市场中提供了差异化优势。此外,Okta获得FedRAMP High和IL-4认证,增强了其在公共部门的竞争力,可能为未来收入增长打开新市场。

保守指引反映宏观不确定性 Okta对Q2 FY2026的收入指引为7.10亿至7.12亿美元(+10% YoY),全年指引为28.50亿至28.60亿美元(+9%-10% YoY),均低于Q1的12%增长率。管理层提到客户谈判更趋谨慎,反映出宏观经济压力可能影响IT支出。这种保守的指引导致市场情绪低迷,盘后股价下跌。尽管如此,Okta维持25%的非GAAP营业利润率和27%的自由现金流利润率指引,显示其对盈利能力的信心。投资者需关注后续季度是否会出现需求复苏。

竞争与市场风险需持续关注 身份管理市场竞争加剧,微软等巨头凭借其生态系统优势对Okta构成威胁。此外,宏观经济不确定性可能导致企业推迟IT投资,影响Okta的销售周期。市场对Okta的高估值(市盈率734.71倍)也提出质疑,特别是在增长放缓的情况下。Okta需通过持续创新和高效执行来维持市场份额,同时平衡高投资水平与盈利目标。

市场关注点。本季财报显示盈利能力显著改善,但指引未超预期,未能完全缓解市场对增长的担忧。Okta的新产品发布和公共部门认证回应了市场对其创新能力的期待,但竞争压力和宏观风险仍需密切跟踪。

估值重定价触发因素:Okta的股价反应表明市场对其增长预期重新定价。未来几个季度,若Okta能通过新产品驱动收入增长,或在公共部门市场取得突破,可能提振估值。反之,若宏观压力导致客户流失或合同延迟,估值可能进一步承压。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-05-28迷你小仓位买入okta,月线看起来很好 ,叠加业绩可能属于慢牛走势。点赞举报

- 暮烟风雨·2025-05-28业绩转好,估值还是贵了点点赞举报