💰年内HIMS,TEM大涨,UNH, LLY下跌,热点概念医药股潜力大比拼

2025年,医药板块的动态格外引人注目。

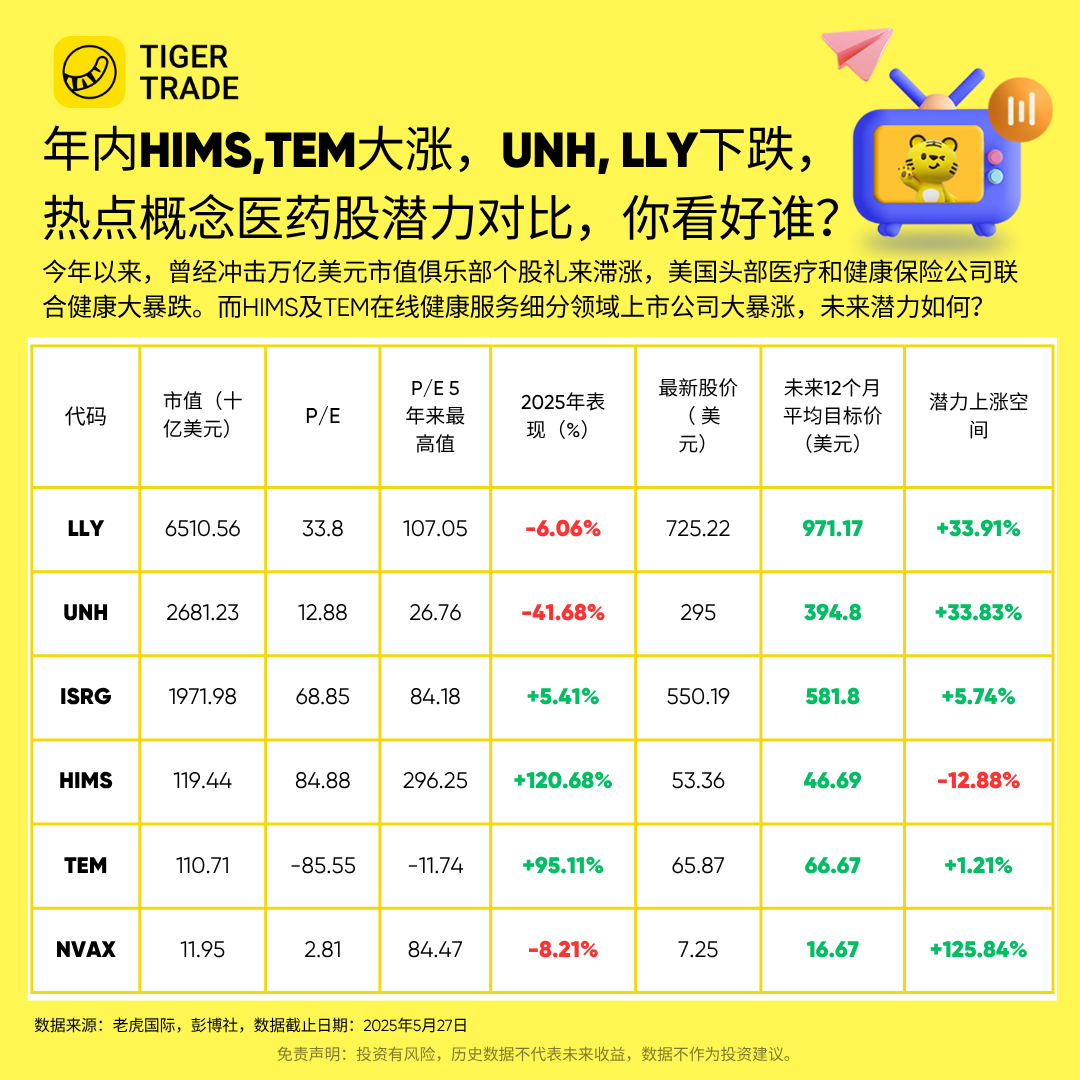

在这一年中,曾经冲击万亿美元市值俱乐部的个股礼来 $礼来(LLY)$ 出现了滞涨,而美国头部医疗和健康保险公司联合健康 $联合健康(UNH)$ 则经历了大幅度的下跌。

与此同时,在线健康服务细分领域的上市公司HIMS和TEM却迎来了股价的大幅上涨。

这种对比鲜明的市场表现,无疑引发了投资者对于医药股未来潜力的广泛讨论。那么,在这些热点概念医药股中,谁又将展现出更大的增长潜力呢?

参看下列表格:

市值前三的热点概念医药股为: $礼来(LLY)$ , $联合健康(UNH)$ , $直觉外科公司(ISRG)$

2025年表现最好的是: $Hims & Hers Health Inc.(HIMS)$, $Tempus AI(TEM)$, $直觉外科公司(ISRG)$

综合公开市场分析师预期未来12个月: $诺瓦瓦克斯医药(NVAX)$ , $礼来(LLY)$ , $联合健康(UNH)$ 上涨空间更大。

小虎们,你怎么看?

对于上列个股的基本面和经营亮点你知道吗?

以下是一些基本面和驱动因素等关注点。(注:以下内容通过TigerAI工具整理,金融交流。)

1. $礼来(LLY)$

礼来公司LLY是一家全球领先的制药公司,专注于开发和销售多种治疗领域的药物,包括糖尿病、肿瘤、免疫学、神经科学等。公司拥有多个重磅产品,如糖尿病药物Mounjaro、减肥药Zepbound等。礼来在糖尿病和减肥药物市场占据重要地位,其研发管线丰富,未来增长潜力较大。

2025年经营要点

财务表现:2025年第一季度,礼来公司收入同比增长45%至127.3亿美元,略超市场预估的126.7亿美元;调整后每股收益3.34美元,显著高于华尔街3.10美元的预期。毛利率提升至83.5%,显示出良好的成本控制和定价能力。净利润率:净利润率为21.68%,表明公司具有较强的盈利能力。

产品表现:明星减肥药Zepbound销售额达23.1亿美元,糖尿病药物Mounjaro创38.4亿美元营收,均表现强劲。

竞争压力:竞争对手诺和诺德与西维斯健康达成合作协议,可能分流礼来市场份额。

研发与投资:公司持续在研发和制造方面进行战略投资,预计到2025年底将获得orforglipron全球多项三期试验数据。

未来股价驱动因素

新药研发:礼来公司计划在2025年底公布下一代减肥药reatrutide的后期数据,该药物模仿三种不同的饥饿调节激素,有望进一步巩固其在减肥药市场的地位。

市场潜力:糖尿病和减肥药物市场持续增长,礼来的Mounjaro和Zepbound等产品有望继续受益于这一趋势。

研发投资:公司在研发和制造方面的持续投资,将有助于推动未来增长。

分析师评级:Cantor Fitzgerald维持对礼来的975美元目标价,认为其股价波动与基本面脱节,短期内可能被低估。

2. $联合健康(UNH)$

UNH是美国联合健康集团(UnitedHealth Group)的股票代码,该公司是一家全球领先的多元化医疗保健公司,业务涵盖健康保险、医疗服务和健康管理等多个领域。

2025年经营要点

财务预警与盈利下调:2025年第一季度营收为1096亿美元,同比增长9.8%,略低于市场预期的1115亿美元。2025年4月,UnitedHealth将全年每股收益预期从29.50–30.00美元下调至26.00–26.50美元,主要原因是Medicare Advantage业务的医疗成本高于预期。

司法部调查:公司正面临司法部针对其Medicare Advantage账单政策的调查,这增加了市场的不确定性。

CEO卸任:公司CEO突然卸任,引发了市场对公司管理层稳定性的担忧。

市场信心动摇:尽管面临诸多挑战,但分析师认为公司的长期价值依然存在,当前股价可能已过度反映了短期的不利因素。

未来股价驱动因素

估值优势:当前市盈率约为10.4倍,远低于公司长期平均估值17.6倍,显示出较强的估值吸引力。

长期增长潜力:公司预计2025年恢复双位数EPS增长,并维持2026年13%-16%的长期增长目标。

业务多元化:联合健康集团在Medicare Advantage、PBM(药品福利管理)和综合健康管理等领域处于主导地位,拥有庞大的会员基础和数据优势。

股息与回购:公司连续15年增加股息,并积极回购股票,显示出对股东的回报承诺。

分析师预期:根据25位分析师的预测,联合健康的12个月平均目标价为408.44美元,最高预测价为626美元,最低预测价为308美元,看涨空间为33.01%。

3. $直觉外科公司(ISRG)$

Intuitive Surgical(直觉外科公司)是一家全球领先的微创手术技术和机器人辅助手术系统的开发商和制造商。其旗舰产品da Vinci手术系统广泛应用于多种微创手术,帮助医生提高手术精度和患者康复效果。

2025年经营要点

业务增长强劲:2025年第一季度,Intuitive Surgical收入达到22.5亿美元,同比增长19%。非GAAP每股收益为1.81美元,超出预期的1.74美元。主要得益于da Vinci手术量和系统安装量的显著增长。

da Vinci系统安装量增长:公司共安装了367台da Vinci手术系统,其中包括147台da Vinci V系统,相比去年同期的313台有显著提升。

国际业务拓展:公司在国际市场的手术量增长了24%,显示出强劲的国际需求。

产品创新:da Vinci V平台和Ion系统的推出,进一步巩固了公司在微创手术领域的领先地位。

未来股价驱动因素

手术量增长预期:公司预计2025年全球da Vinci手术量将增长15%至17%,尽管面临关税等外部挑战。

产品创新与市场拓展:da Vinci V平台和Ion系统的持续推广,以及公司在国际市场的扩张,将为公司带来新的增长机会。

财务健康与估值:尽管公司目前的市盈率较高(73倍),但其财务状况良好,市场资本化达到1712.9亿美元。

非GAAP毛利率预期:公司预计2025年非GAAP毛利率将在65%至66.5%之间,尽管低于2024年的69.1%,但仍显示出较强的盈利能力。

4. $Hims & Hers Health Inc.(HIMS)$

HIMS是一家专注于男性健康问题的公司,提供包括治疗脱发和勃起功能障碍等在内的产品和服务。其通过线上平台直接面向消费者销售产品,具有便捷性和隐私性优势。

2025年经营热点

2025年第一季度,HIMS收入达到5.86亿美元,同比增长111%,超出预期的5.389亿美元。调整后的EBITDA达到9100万美元,几乎是去年同期的三倍。报告EPS为0.20美元,低于预期的0.23美元。自由现金流达到5000万美元。订阅用户数量接近240万,同比增长38%。

战略合作与产品拓展:HIMS与诺和诺德(Novo Nordisk)达成长期合作,旨在提高肥胖治疗的可及性和可负担性。此外,公司还计划推出针对低睾酮和更年期支持的新产品,并扩展到长寿和预防性护理领域。

市场扩张:HIMS通过收购美国加州的肽类设施,加强了其国内供应链的长期可持续性,以满足美国市场对个性化医疗和治疗选项的需求。

未来股价驱动因素

持续增长的订阅用户基础:HIMS的订阅用户数量持续增长,表明其市场吸引力和品牌忠诚度在不断提升。

新产品和服务的推出:公司计划在低睾酮和更年期支持领域推出新产品,并扩展到长寿和预防性护理领域,这将为公司带来新的收入来源。

战略合作与市场扩张:与诺和诺德的合作以及收购美国加州的肽类设施,将有助于HIMS扩大市场份额并提高运营效率。

财务指标的改善:尽管EPS未达预期,但收入和调整后的EBITDA均表现出色,表明公司的盈利能力正在增强。

风险:投资者需关注毛利率的下降和营销支出的增加,这些因素可能会对未来的盈利能力产生影响。

5. $Tempus AI(TEM)$

Tempus AI 是一家专注于通过人工智能(AI)和大数据分析推动精准医疗发展的医疗科技公司,尤其在肿瘤学领域表现突出。公司通过整合生成式AI、机器学习、基因组学和临床数据分析等多领域技术,为癌症等复杂疾病提供个性化诊疗方案。

2025年经营热点

业绩表现:2025年第一季度,Tempus AI收入同比增长75.4%至2.557亿美元,超出预期。尽管每股亏损0.24美元,但优于预期。

业务增长:基因组测序收入同比增长89%,肿瘤检测增长31%。公司正在开发全球最大的肿瘤基础模型,并计划将40%的XT检测量迁移至FDA认证版本。

毛利率:TTM毛利率为57.09%。公司上调了全年收入指引并预期实现EBITDA盈利。

未来展望:公司上调2025全年收入指引至12.5亿美元,预计同比增长80%,并预期2025年实现EBITDA盈利。

未来股价驱动因素

精准医疗需求增长:随着精准医疗和AI在医疗领域的应用不断增加,Tempus AI的技术平台将受益于这一趋势。

新产品和服务:公司正在开发全球最大的肿瘤基础模型,并计划将更多检测服务迁移至FDA认证版本,这将有助于提升公司的市场竞争力。

上调收入指引:公司上调2025全年收入指引至12.5亿美元,预计同比增长80%,并预期2025年实现EBITDA盈利。

分析师评级:随着精准医疗和AI技术的不断发展,多位分析师已将Tempus AI的评级上调至强力买入,目标价格范围为62.50美元至74.00美元。

6. $诺瓦瓦克斯医药(NVAX)$

NVAX(Novavax)是一家专注于开发和商业化疫苗的生物技术公司。其在新冠疫情期间因开发新冠疫苗而受到广泛关注。公司拥有基于蛋白质的疫苗平台和Matrix-M佐剂,具有良好的耐受性,与mRNA疫苗相比,接种者症状较少。

2025年经营要点

财务表现强劲:2025年第一季度,NVAX收入达到6.67亿美元,相比2024年同期的9400万美元大幅增长。

盈利增长:公司净利润为5.19亿美元,每股收益为2.93美元,远超预期的0.71美元。

成本优化:公司通过减少研发和销售管理成本,提升了财务表现。

现金流:截至2025年第一季度末,公司拥有近8亿美元的现金和应收账款。

未来收入预期:公司上调2025年全年收入预期至9.75亿至10.25亿美元。

合作与伙伴关系:与Sanofi和Takeda的合作有望带来额外的里程碑付款和特许权使用费。

未来股价驱动因素

收入增长预期:公司上调2025年全年收入预期至9.75亿至10.25亿美元。

合作与伙伴关系:与Sanofi和Takeda的合作有望带来额外的里程碑付款和特许权使用费。

研发管线推进:公司正在推进多个早期研发项目,利用人工智能和机器学习优化研发。

成本优化:公司正在进行成本削减和重组,预计到2027年研发和销售管理费用将降至2.5亿美元。

分析师评级:Zacks给予NVAX“持有”评级,预计未来12个月的每股收益为1.46美元。

总结

Intuitive Surgical在2025年第一季度表现出色,收入和净利润均实现显著增长,主要得益于其创新的微创手术技术和产品的持续采用。然而,公司也面临着一些法律诉讼和关税影响等潜在风险。相比之下,HIMS、TEM、NVAX、UNH、LLY等公司的表现则各有不同,其驱动因素和面临的挑战也各不相同。

总结来看,尽管礼来和联合健康在2025年遭遇了股价的挑战,但HIMS和TEM的强劲表现则为在线健康服务领域注入了新的活力。随着全球对远程医疗服务需求的不断增长,以及技术进步带来的服务优化,HIMS和TEM等在线医疗服务提供商可能会继续受益于这一趋势。

投资者在选择投资标的时,需要综合考虑公司的基本面、事件热点、财务表现和驱动因素等因素,以做出明智的投资决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 探索期权之美·2025-05-28$Hims & Hers Health Inc.(HIMS)$ 我的最爱啊!没想到$诺瓦瓦克斯医药(NVAX)$ 还有这么大潜力。点赞举报

- 人生舵手__小琳·2025-05-29看好tem!!点赞举报

- 思渝·2025-05-29mark点赞举报