禾赛2025Q1财报解读:激光雷达龙头如何定义行业新标准?

今天咱们来聊聊激光雷达行业扛把子——禾赛科技的最新季报。说实话,看完这份成绩单,我的第一感受就是:这哪是财报啊,分明是激光雷达行业的"军备竞赛宣言书"!营收同比增长近50%,总交付量翻三倍,Non-GAAP首次盈利...这一连串数字背后,藏着禾赛从"技术领先"到"商业制霸"的蜕变密码。

业绩炸裂:亏损收窄84%,Non-GAAP首盈利

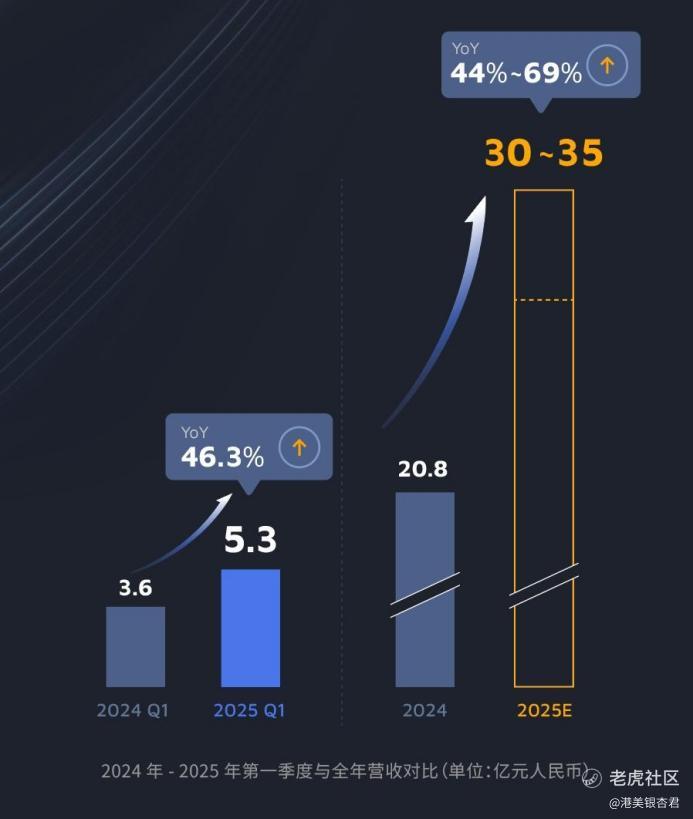

先看硬核数据:Q1营收5.3亿人民币,同比大增46.3%;GAAP净亏损收窄84%至1750万,Non-GAAP层面更是首次扭亏为盈。要知道,这可是在激光雷达行业普遍"烧钱换市场"的背景下实现的,含金量直接拉满。更关键的是,Robotaxi与ADAS业务综合毛利率高达41.7%——这个数字甚至超过了不少整车厂,说明禾赛的芯片化技术降本已经跑通商业闭环。

对比同行就更明显了。Luminar前两天发的季报显示其毛利率还在-20%徘徊,而Innoviz虽然拿到宝马大单,但季度交付量还不到禾赛的零头。禾赛这波“既赚吆喝又赚钱"的操作,完美诠释了什么叫“技术商业化"的正确打开方式。

交付量暴增231%,激光雷达进入“标配时代"

如果说财报数字是结果,那交付量就是禾赛统治力的直接证明。Q1总交付195,818台,同比增长231%!其中ADAS产品146,087台(+178.5%),机器人领域49,731台(+649.1%)。这种指数级增长背后,是激光雷达从"高端选配"到"安全标配"的行业质变。

理想L系列全系标配禾赛ATL激光雷达的消息,堪称本季度最大行业炸弹。这意味着激光雷达正式告别"蔚来ET7专属"的奢侈品定位,开始像安全气囊一样成为乘用车刚需。更可怕的是禾赛的定点车型数量——23家车厂超120款车型!从长城欧拉到极氪新车,几乎包圆了国内新能源中高端市场。这种“车企用脚投票"的盛况,比任何技术参数都更能说明市场选择。

技术核爆:千线超高清+纯固态补盲

但禾赛最让我服气的,还是其“预判行业需求"的产品能力。本季度发布的AT1440(全球首款千线激光雷达)、ETX(400米超远距)、FTX(180°×140°超广角纯固态)组成的「千厘眼」方案,直接覆盖L2-L4全场景需求。尤其是AT1440的3400万点/秒点频——是现有产品的45倍!这意味着什么?当别人还在纠结"能不能看见障碍物"时,禾赛已经在解决"能不能看清行人手里拿的是手机还是钱包"这种变态需求了。

这种技术代差带来的商业壁垒,从Robotaxi领域就能看出来。百度Apollo、小马智行等头部玩家清一色选择禾赛作为主雷达供应商,甚至出海抢Uber订单时带的都是禾赛装备。说句夸张的,现在全球跑在路上的L4车队里,每10台激光雷达至少有7台印着禾赛logo。

隐忧与破局:30万颗JT背后的生态野望

当然,风险也不是没有。激光雷达行业最大的命门就是“单品依赖"——ADAS市场一旦增速放缓,业绩就容易波动。但禾赛显然在下一盘更大的棋:与追觅生态链签署30万台JT雷达订单,剑指割草机器人市场。这个数字什么概念?比去年全球服务机器人激光雷达总出货量还高!

更值得玩味的是李一帆说的那句话:“激光雷达是所有机器人的必备传感器"。从扫地机到仓储AGV,从无人配送车到智能割草机,禾赛正在用JT系列复制ATX在车规领域的成功。这种"车规技术降维打击非车市场"的策略,很可能打开一个比车载更大的增量市场。

写在最后:禾赛的"三不"主义与行业终局

李一帆提出的激光雷达"三不"原则——安全不选配、安全不选第二名、安全价值无上限,本质上是在重新定义行业标准。当大多数厂商还在为"要不要装激光雷达"纠结时,禾赛已经让市场开始讨论“装什么级别的激光雷达"了。这种定义赛道的能力,才是龙头企业最可怕的竞争优势。

展望未来,随着欧盟新车安全评估(NCAP)2025版强制要求自动刹车系统,以及美国对L3级自动驾驶立法提速,全球激光雷达市场即将迎来政策驱动的爆发期。手握120+车型定点、千线级技术储备、41.7%毛利的禾赛,很可能复制宁德时代在动力电池领域的“全球收割"路径。

你们觉得禾赛的市值天花板在哪里?是下一个大疆,还是下一个宁德?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。