二手小京东:爱回收1Q25财报解读

这两天在看爱回收的财报,是我中国梦组合第四大仓位之单票出奇制胜。一言以蔽之,从Q1来看,爱回收这个平台化、标准化、规模化、聚散为整、化旧为新二手生意,成长性仍然非常不错。但股价相对有点温吞水。这让我什么感觉?——二手回收是一个徐徐图之的“慢行业”,先摊大饼,而利润上是需要一点工匠精神,精雕细琢抠出来;投资这门生意,想要有个好回报,周期或许会比较长。

在讲财报数字前,先聊个五毛钱的二手生意。行业格局上,除了C2C的佛系闲鱼,C2B2C老大无疑是有京东和苹果两条大粗腿的爱回收,而其身后跟着许多名字如丫鬟的公司:什么转转啊、换换啊,云云。这个行业很大也很散,二手回收、翻新售卖本身就有琐碎、细落、分散的特点;这也是互联网与数字技术整合最能提供价值增量的地方——最琐碎的、分散的、难整合的非标生意,比如传统家装、婚介、房产经纪、二手车,等等。

传统的二手车、二手房、任何二手商品的市场,经济学上称为柠檬市场(lemon market),特点是信息极度不对称,卖家比买家知道的多得多。而在传统的柠檬市场里,真诚就是最大的短板。你很真诚地标个价,买家必然觉得有诈;而隔壁把泡水车演成“99新仅拆吊牌”,反而趋之若鹜。柠檬市场里最后只剩下两种人:影帝级卖家和赌徒型买家。经济学称其为“逆向选择”,其实本质上就是极高的交易成本。

为了降低交易成本,建立信任就是这个生意的关键。如何把柠檬市场变成一个您不用蒙的市场,让买家对商品有信心,不再处于不利的交易地位,就需要平台提供一系列服务。比如爱回收的模式就解决了信任的问题,如下:

(爱回收的商业模式,来源:公司财报)

另外我所谓的琐碎之一,就是遇到爱讲价的人。爱讲价就事儿多,而二手市场,人们又天生爱讲价。回收时候也是如此,如果平台提供的是丝滑体验、严格隐私清除、一系列降低你交易风险和成本的服务,那给出的价格自然就包括了这些成本,主打省心省力。一个人不能既要又要还要。但是总有人觉得,回收价格低了,自己吃了亏。人一感觉自己吃亏,就喜欢发帖宣告,于是网上的点评就很大的选择性偏差,因为一般满意的不太发帖。当然了还有一些是纯找事,就像你开了一家绝对良心的外卖店,结果买家留言点评:非常好吃的店家,我超级喜欢吃,但是人生哪有一帆风顺,我给你个差评。

总之当你深入研究这个行业,你就能知道其中之鸡零狗碎之锱铢必较;但反过来说,越碎的生意,我认为,反而有很高的平台整合价值,且整合完了以后平台的壁垒也很高。整合的过程可能就像撸铁的过程,先痛苦后享福,先付出成本再缓慢收利。这肯定不是一个能迅速暴富的行业,但却是一个能做很久的行业。

关于行业感慨先聊那么多,人生如寄,光阴宝贵,来看财报:

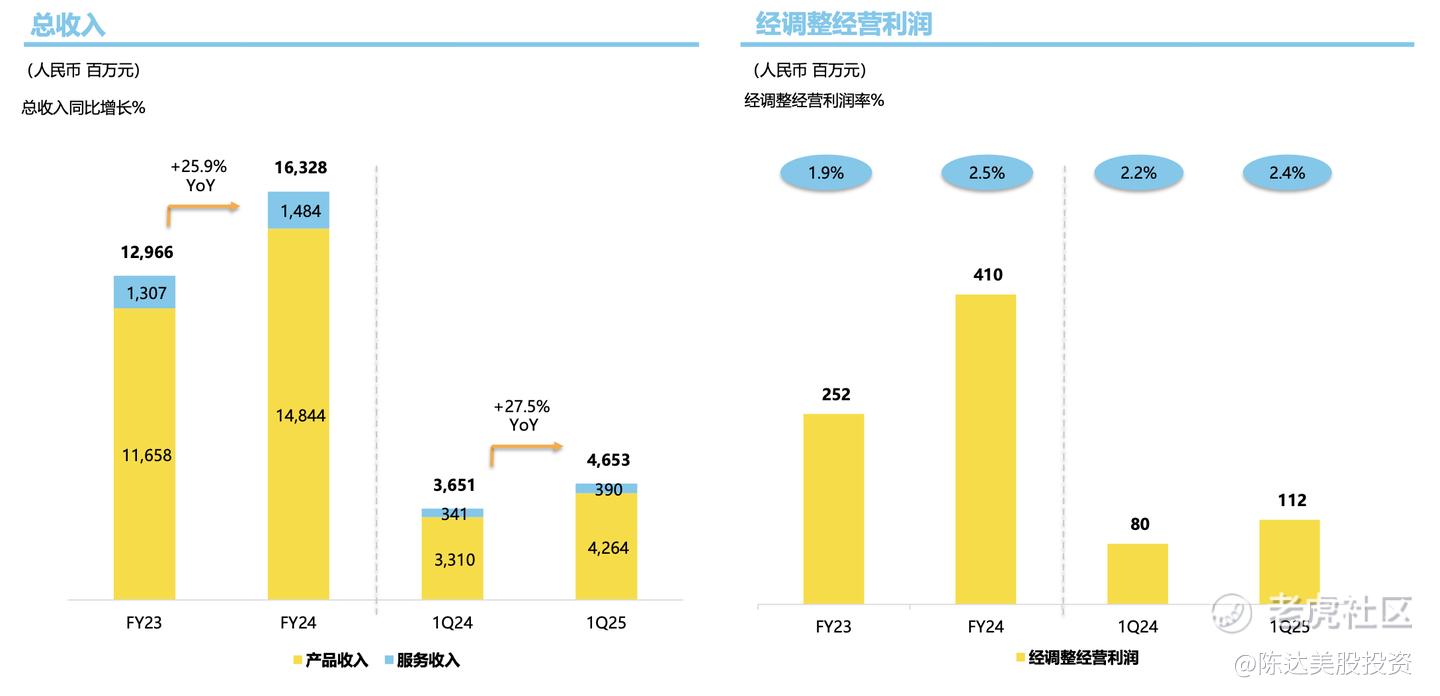

(来源:公司财报)

1Q25 爱回收总收入46.5 亿元,同比去年Q1上涨27.5%,作为参考这里列一下去年2024年全年收入为 163.3 亿元。1Q25收入拆解,1P(自营)产品销售收入达42.6 亿元(同比增长 28.8%)。3P(平台)服务收入为 3.9亿元(同比增长14.2%)。1P 同比增长 28.8%,如果扣除上个季度电话会上提到过的,苹果官方回收和海外业务在2024年Q1有一个高收入基数影响,剔除这个一次性影响,产品收入同比增长其实超过 50%。

爱回收1P业务的增长引擎主要有三台:

1. 得益于手机数码的国补+京东场景的用户换新需求(通过长期与京东共建的独家供应链优势),爱回收的C2B 手机数码回收额,同比增长超过50%。

2. 是新拓展的非电子类的箱包、腕表、黄金、二奢等品类的回收增长,Q1多品类回收交易额和收入,同比增长都接近 200%。

3. 线下门店继续扩张,同比去年一季度末净新增458 间爱回收门店,至 2025年一季度末,万物新生的线下门店覆盖全国283 个城市,门店总数1886 家。此外上门交付团队总人数超过1000人,同比净新增360。

就像京东一样,我一直认为爱回收1P自营的业务,是其未来的最大基本盘和最宽护城河。1P里分toB(比如通过“二级市场的3C交易所”——拍机堂)和直接toC,而 Q1的 1P 里toC 的销售收入,同比增速高于大盘,上涨了73.5%;toC的占比,也进一步提升至 33%。这方面第一个驱动力,是2022年监管逐步放行而升级的合规翻新业务,这是一个toC的大变量,所以很明显的,服务toC的几个平台——拍拍、爱回收严选、零售渠道的用户,他们的GMV 环比都在提升。而第二个驱动力,爱回收门店官网的零售能力,收入同比增长 160%+,进一步释放了严选商品的零售效能。

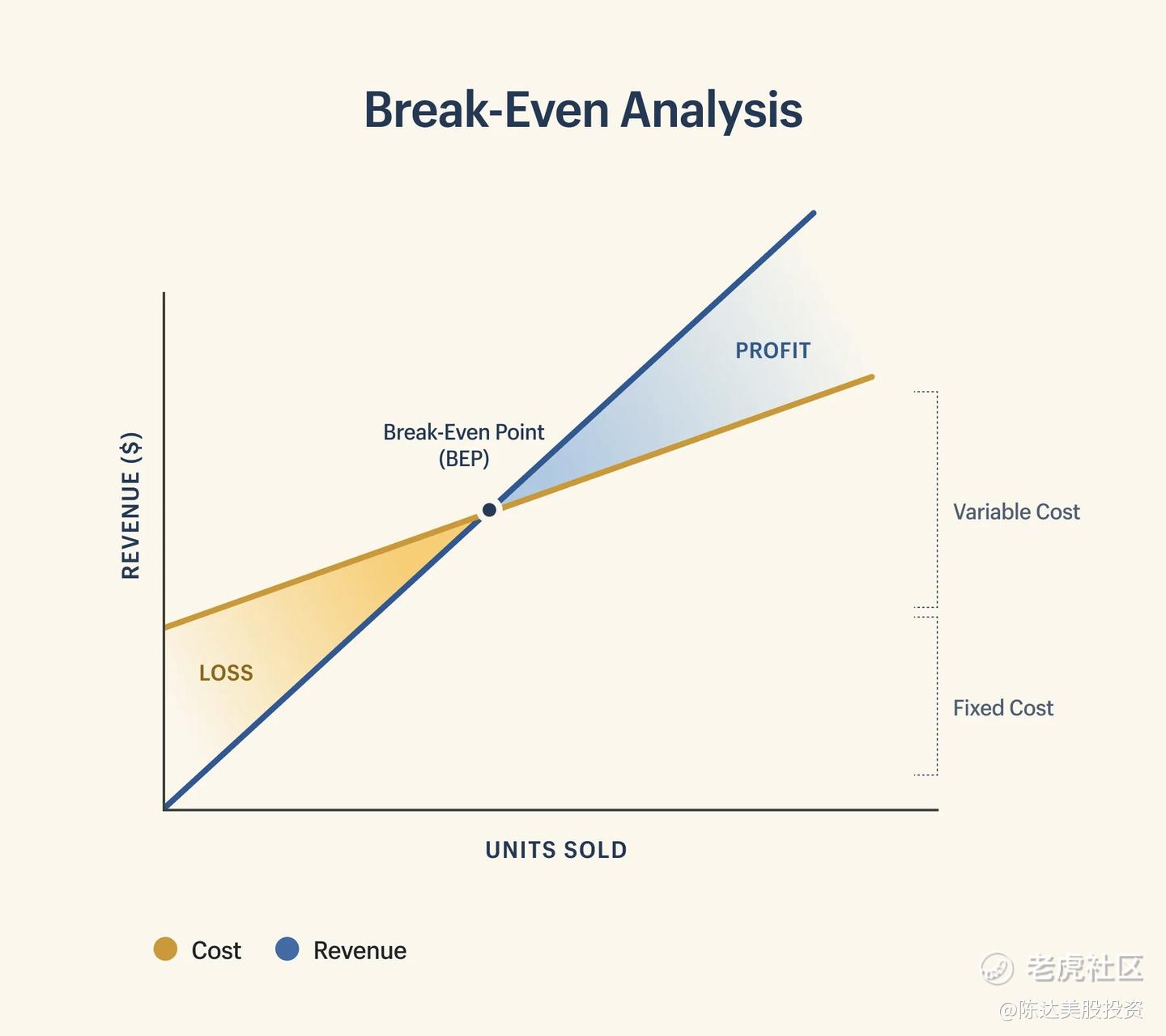

然后再看利润情况。1Q25 的non-GAAP 经营利润到1.1亿元(同比增长39.5%),non-GAAP经营利润率同比提升到 2.4%。non-GAAP 净利润为7804万元,non-GAAP净利率从去年同期的 0.6%显著提升至 1.7%。从 GAAP 层面看Q1经营利润、净利润分别是 7270万元和4280万元,这两个数字去年此时还是亏损,我脑海里就浮现出下面的那张break-even图。这个生意需要工匠精神抠出利润率,目前利润增速大于收入,说明有规模效应,也说明工匠精神令人肃然起敬。其中苹果业务的利润率,和海外业务的利润率,都有增长。

(美图共赏:规模效应下的盈亏交叉图)

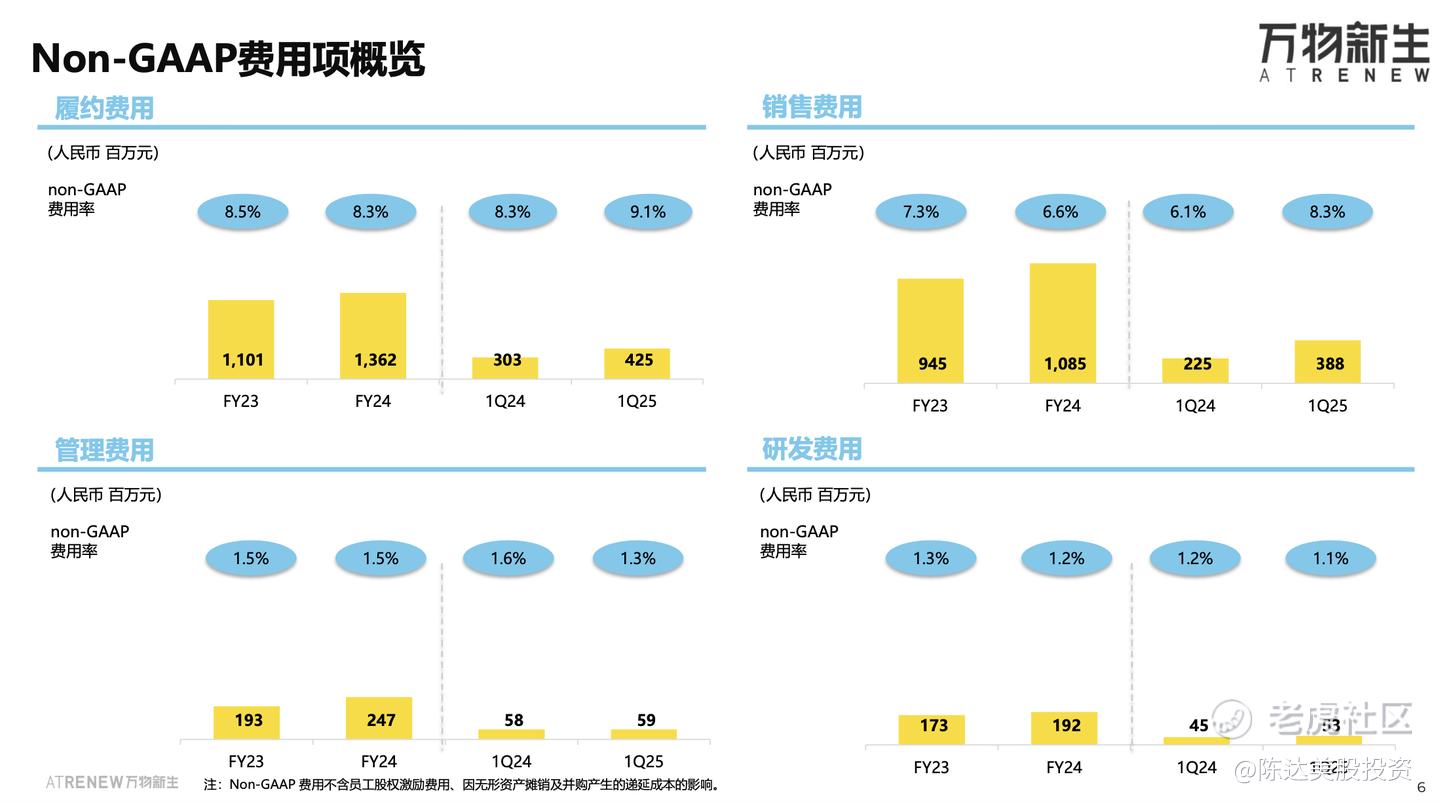

(各项费用概览,来源:公司财报)

上图可以看到爱回收的费用控制。这个季度冲收入,销售费用稍有提升,但其他费用,总体仍然控制、压缩得很好,费用上升的速度远低于收入上升的速度,规模效应显现。

费率管控上的工匠精神,履约体验上的注重服务,对于自营与toC的战略性执着,以及与京东长期共建的独特供应链优势,让我突然意识到,爱回收本质上就是二手市场上的小京东,但增长性要比胖胖的京东高不少。各方面都是极致化的成本管理,调试整个商业模型。估值上,我维持之前的收入与利润预测,假设2025有28%、2026年20%增长,则2025、2026年收入预估为 209/251/亿元人民币,相对应Non-GAAP 净利润4/8 亿元,现在市值40亿,10倍的前瞻市盈率。考虑到利润增速,PEG比较低。

最后还是重复一下开头说过的一句话,二手回收是一个徐徐图之的“慢行业”,大饼摊开之后,利润上是需要一点工匠精神,精雕细琢抠出来;而投资二手这门生意,想要有个好回报,或许需要一些耐心。基本面上,每个季度收入都在增长,利润都在增长,投资者可以高枕而卧;而股价巨大变化一般也都是闪电来的须臾那几下,天上浮云如白衣,斯须变幻如苍狗;不预测,只等待。

——————

利益披露:作者持有爱回收多头仓位;

本文仅做信息、观点分享,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 深夜绿皮火车·05-30说的真好,比行业人理解的都清楚[强][强][强]点赞举报