【港股打新】新琪安,行业排名第一但估值偏高

公司是一家食品级甘氨酸及三氯蔗糖生产商,深耕行业二十余载。按2023年销量及销售收益计,我们于全球食品级甘氨酸制造行业排名第一。就食品级甘氨酸而言,按2023年销量及销售收益计,我们的全球市占率分别约为5.1%及3.1%。于2023年,按销量计,我们的食品级甘氨酸占全球食品添加剂市场约0.31%。

公司5月30日开始招股,招股价18.9~20.9港元,每手股数200股,最低认购4222.16港元,市值18.19亿~20.11亿港元,发行数量1058.54万股,属于食品添加剂行业,有绿鞋。

保荐人是民银资本有限公司,民银资本近2年只保荐过一个项目,上市首日倒是上涨的,过往业绩较少不大好参考。

有2名基石,分别是合赢香江控股有限公司和Reynold Lemkins。按发行价中位数计算,基石共认购6000万港元,占发行总数的28.2%,基石占比较低。

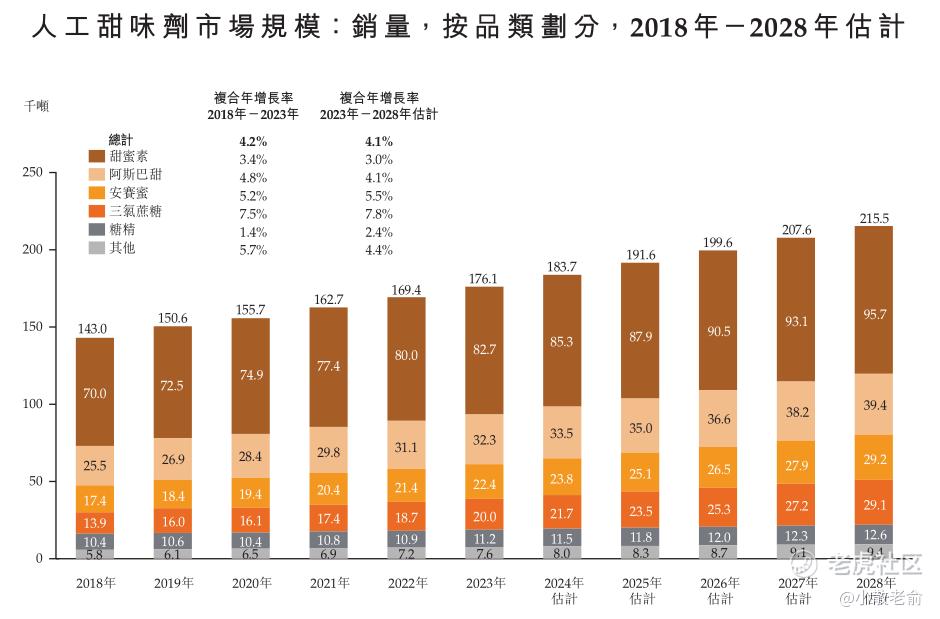

根据灼识咨询报告,人工甜味剂的市场规模,按销量计,从2018年的143.0千吨增长至2023年的176.1千吨,复合年增长率为4.2%,并预计到2028年达到215.5千吨,未来五年的复合年增长率为4.1%。由于人工甜味剂通常都是高倍甜味剂,以甜度贡献计,2023年人工甜味剂在全球甜味剂中的占比超80%。

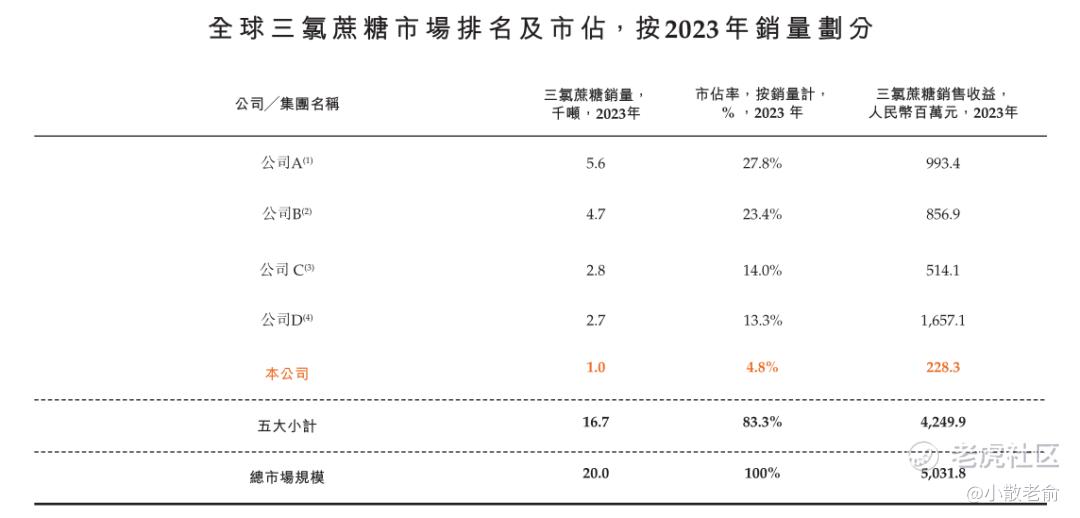

全球及中国三氯蔗糖市场集中度较高,按2023年三氯蔗糖销量计,全球及中国行业前五名生产商的市占率分别达到83.3%和87.0%。按三氯蔗糖的销量计,本公司2023年于全球三氯蔗糖生产商中排名第五,中国三氯蔗糖生产商中排名第四,市占率分别为4.8%和5.7%

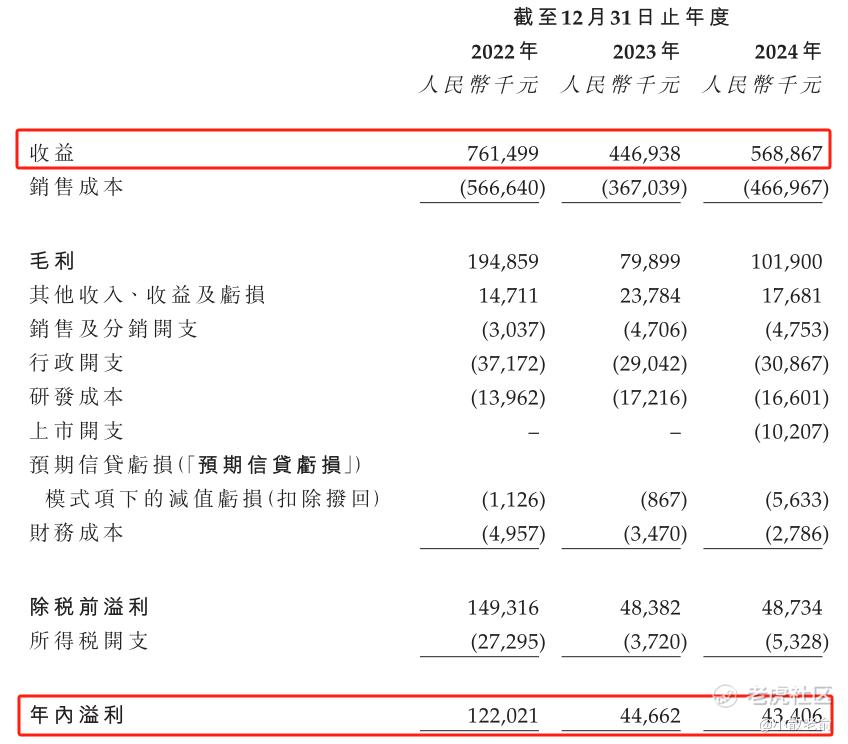

公司从2022~2024年营收分别是7.61亿、4.47亿、5.69亿,2024年营同比增长27.28%;2022~2024年的净利润分别是1.22亿、4466.2万,4340.6万,2024年的净利润同比增长-2.81%。

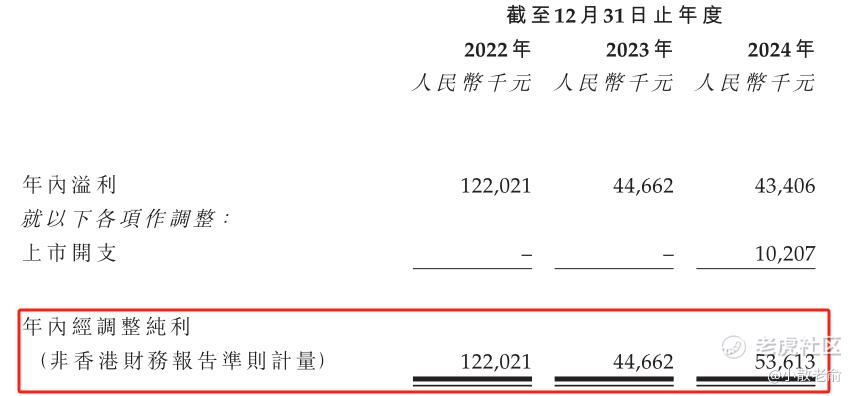

按非香港财务准则报告计量,除去2024年的上市开支,2024年经调整净利润是5361.3万,同比增长20.04%

按发行价中位数计算,19.15亿港元市值发行2.11亿,发行比例是11.02%,基石锁定28.2%,那么流通盘是1.51亿,流通盘还是比较大的。

在港股同样是食品添加剂的公司还有阜丰集团和武汉有机,对比下来新琪安在同行业中估值明显偏高。

目前申购倍数是9.5倍,申购人气还是相对比较差的,不过招股期还有5天,估计等招股结束可能人气会更好些。

申购策略:

公司是一家食品级甘氨酸及三氯蔗糖生产商,于全球食品级甘氨酸制造行业排名第一。保荐人是民银资本有限公司,近2年只保荐过一个项目过往业绩较少不大好参考。2名基石共认购6000万港元,占发行总数的28.2%,基石占比较低。公司业绩也一般,2024年经调整净利润同比增长20.04%。按发行价中位数计算,19.15亿港元市值发行2.11亿,基石锁定28.2%,那么流通盘是1.51亿,流通盘也不小。公司市盈率36.02倍,在港股同行业公司中估值也明显偏高,申购人气也较差。本人计划放弃申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 量化交易追随者·2025-06-02估值有点高😬点赞举报

- Johnny20·2025-06-03赌票点赞举报