关税“绞杀”瑜伽服巨头!Lululemon的“中年危机”来了

$lululemon athletica(LULU)$ Q1 2025财报显示国际市场驱动的增长潜力,但美国市场的疲软和全年指引下调可能触发估值重定价。国际扩张战略成效显著,毛利率提升为盈利能力提供支撑,但需警惕美国市场竞争加剧和宏观经济不确定性对估值的影响。

业绩情况与市场反馈

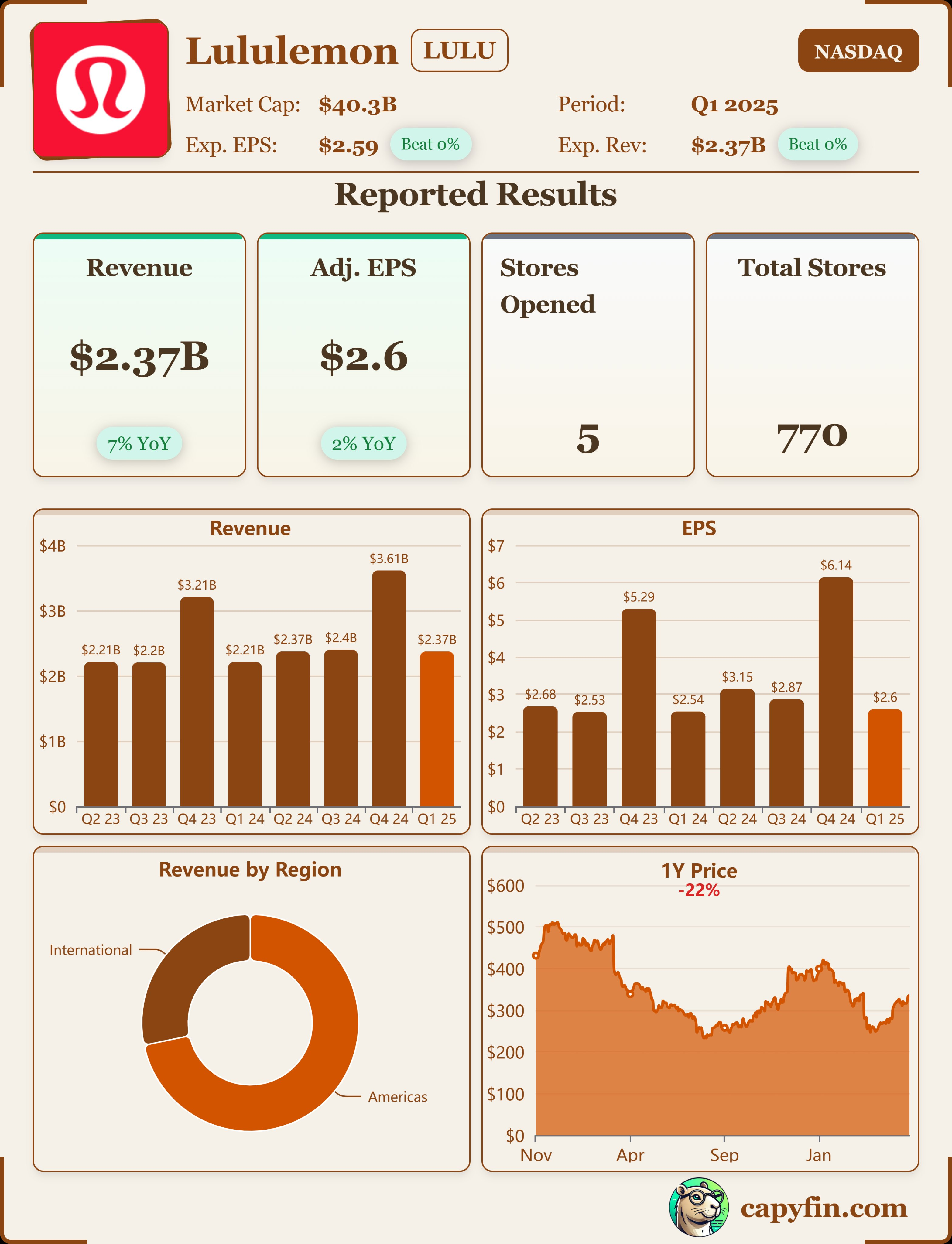

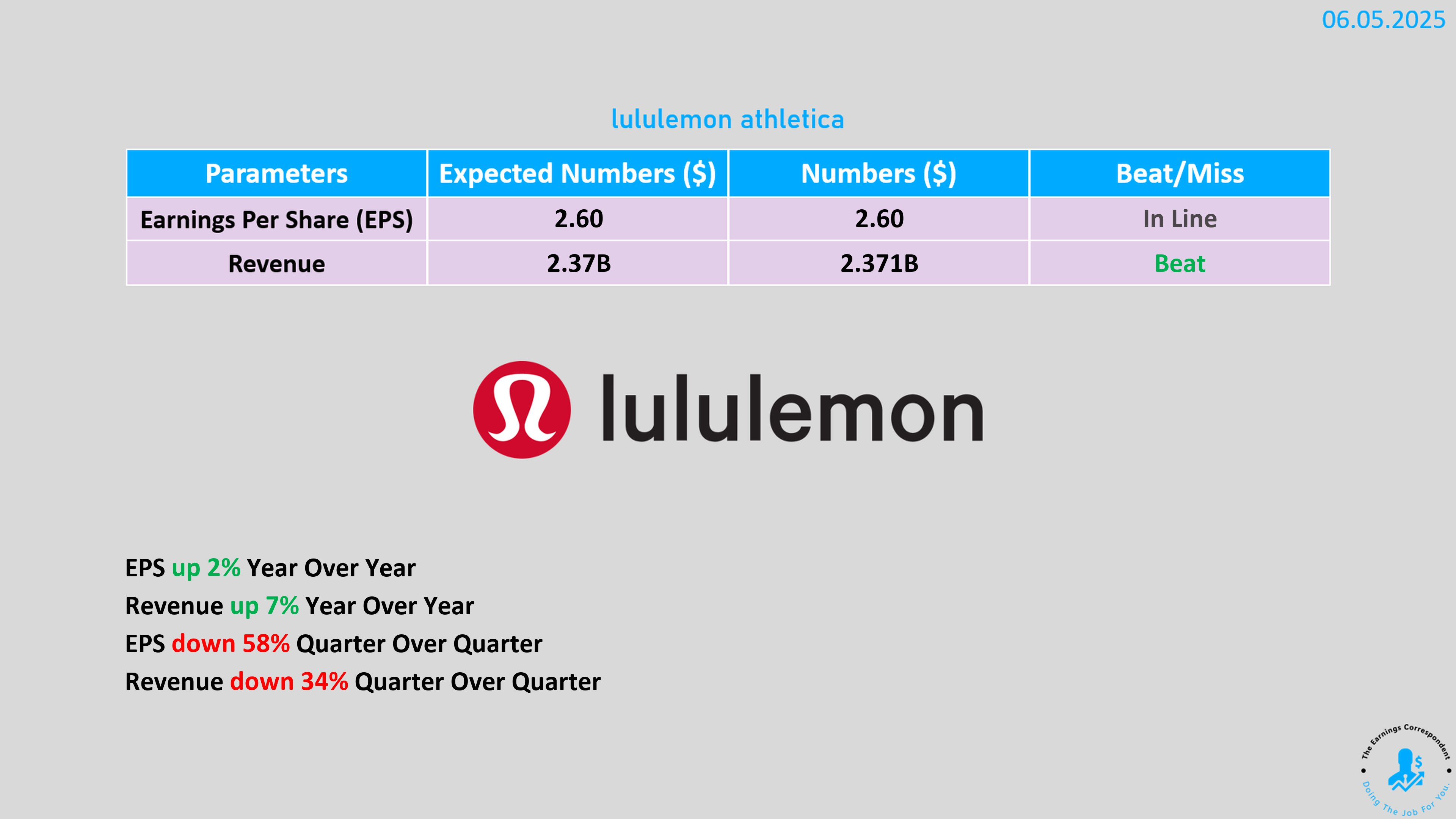

Lululemon Q1 2025收入为23.7亿美元,同比增长+7% YoY,略高于市场预期23.6亿美元,显示公司在国际市场的强劲表现抵消了美国市场的疲软。EPS为2.60美元,与预期一致,较去年同期2.54美元增长+2%,盈利能力维持稳健。

毛利率达58.3%,高于预期57.7%,反映成本控制和定价策略成效显著。地区表现分化明显,美国同店销售下降1%至2%,国际市场同店销售增长7%至19%,特别是中国市场指引25-30%增长,显示全球化战略初见成效。

财报公布后,盘后股价下跌超22%,市场全年指引下调影响,全年EPS指引下调至14.58-14.78美元(此前14.77-15.00美元)反应非常负面,对美国市场疲软和宏观经济不确定性的担忧

投资要点

国际市场成为增长引擎,估值支撑或现分化

国际市场同店销售增长7%至19%,国际市场同店销售增长7%至19%,特别是中国市场的强劲表现(指引25-30%增长),显示全球化战略成效显著。相比之下,美国市场同店销售下降1%至2%,受经济不确定性和消费者支出放缓影响,与管理层此前提到的经济不确定性和消费者支出放缓一致。国际市场的强劲表现为估值提供支撑,但美国市场的疲软可能导致市场预期下调,尤其在宏观经济环境持续承压下。

细分业务来看,电商渠道和国际新店开业贡献了收入增长,但美国市场的疲软可能与行业竞争加剧(如Nike、Adidas)有关。库存水平未见明确数据,但结合毛利率提升,推测公司库存周转效率可能有所改善。

毛利率超预期,成本控制能力已然较强

毛利率58.3%高于预期57.7%,反映在供应链优化和定价策略上的成功。结合国际市场的规模效应,毛利率提升可能为未来盈利能力提供缓冲,但需关注原材料成本波动和促销力度对边际利润的影响。

全年指引下调,市场情绪承压

公司将FY25 EPS指引下调至14.58-14.78美元,低于此前14.77-15.00美元,市场反应负面,盘后股价跌幅约10%。管理层基调显示对美国市场复苏的谨慎乐观,国际市场增长被视为关键变量,但指引偏离市场预期可能压制短期估值。

美国市场疲软,竞争格局或受冲击

美国同店销售下降1%至2%,与管理层此前提到的经济不确定性和消费者支出放缓一致。结合行业竞争加剧(如Nike、Adidas),Lululemon需通过产品创新和营销投入巩固市场份额,否则可能面临估值重定价风险。

新信息对行业影响,国际扩张加速,竞争加剧

国际市场的强劲增长表明Lululemon在全球市场仍有较大空间,但也可能吸引更多竞争对手进入,特别是在中国市场。财报数据显示公司正在通过新店开业和电商渠道扩张抢占市场,但需警惕本地化竞争和运营成本上升对利润率的影响

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-06-06虽然预期已经很坏,但是实际情况比预期更坏点赞举报