一周宏观:没有AAPL和TSLA拖累,NDX将涨6%;MDB多空分歧明显

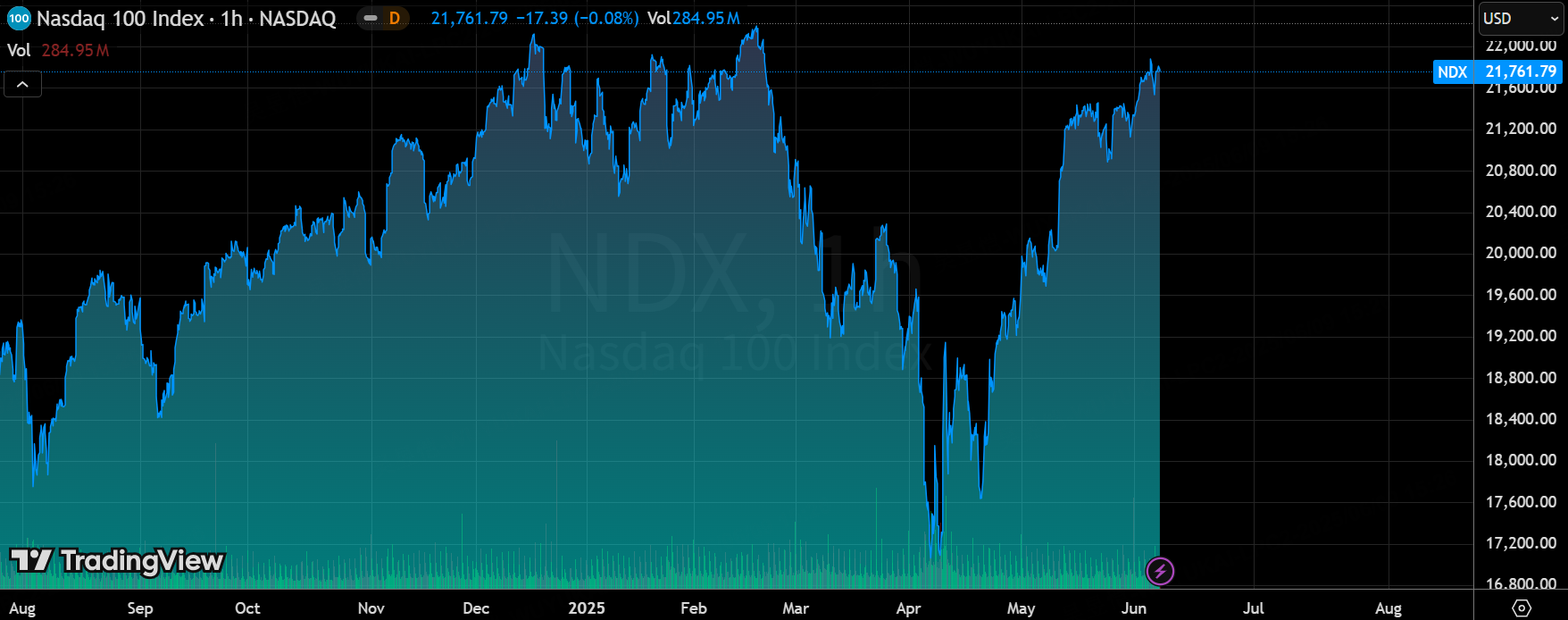

$纳斯达克100指数(NDX)$ 连续两周涨幅超2%,较前期低点反弹约30%,接近历史高点, $博通(AVGO)$ 、 $微软(MSFT)$ 创历史新高, $亚马逊(AMZN)$ 、 $英伟达(NVDA)$ 等距高点差5-10%; $标普500波动率指数(VIX)$ 自2月中旬来首次收于17下方,TMT板块基本面数据转好(如AI驱动 $Credo Technology Group Holding Ltd(CRDO)$ /博通超预期、 $MongoDB Inc.(MDB)$ / $Guidewire Software(GWRE)$ 财报亮眼),但投资者对下半年走势存疑。

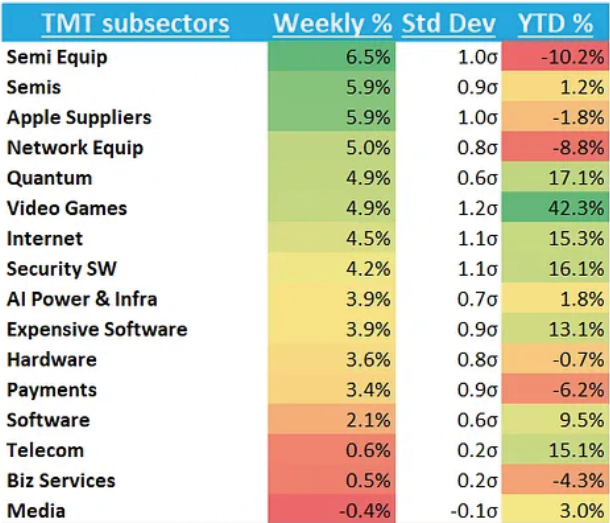

上周做空篮子标的和TMT滞涨股表现突出,市场聚焦滞涨股补涨机会。高盛关注MDB等公司的多空辩论,且AI应用率提升至9.2%,下周 $苹果(AAPL)$ WWDC、英伟达GTC大会等成焦点。

市场表现与情绪

指数强势反弹:

纳斯达克100指数连续两周涨幅超2%,较前期低点反弹约30%,接近历史高点(ATH)。

成分股中,博通(AVGO)、微软(MSFT)上周创历史新高,亚马逊(AMZN)、英伟达(NVDA)、 $Meta Platforms, Inc.(META)$ 距高点仅差5-10%。

波动率与资金情绪:

VIX波动指数自2025年2月中旬以来首次收于17下方,市场恐慌情绪降温。

GS私人银行数据显示,美国净杠杆率连续第四周上升,投资者在涨势中调整多头敞口。

个股表现与投资者焦点

领涨与滞涨分化:

上周表现最佳的是做空篮子标的和TMT板块12个月滞涨股(周涨幅7%),投资者寻求补涨机会。

6月领涨股包括 $安森美半导体(ON)$ 、 $美光科技(MU)$ 、 $科斯塔(CSGP)$ 、 $爱彼迎(ABNB)$ 等,而年初领涨的MELI、PLTR等本月下跌。

高频咨询标的:

MDB财报后股价冲高回落(高点回落超15美元),多空分歧显著:

多方:保守的下半年指引或带来超预期机会,AI转型潜力大,计划回购市值中高个位数百分比。

空方:收入指引环比持平,AI规模化需至2026年,竞争压力大。

亚马逊(AMZN)被视为下半年潜在催化剂,市场关注其云服务(AWS)产能上线潜力。

基本面与未来展望

基本面改善

TMT板块数据转好,如CRDO/AVGO因AI驱动财报超预期,MDB、GWRE财报亮眼,非农数据稳健。

投资者对二季度业绩改善持乐观态度,但对下半年增长疑虑仍存。

AI应用与行业动态

美国企业AI应用率从2024年Q4的7.4%提升至9.2%,教育、信息、金融行业增幅超3个百分点。

亚洲供应链方面,纬创5月营收环比增56%(受益于AI服务器需求),英业达环比降1%(受PC和机柜级AI服务器需求放缓影响)。

下周关键事件

6月9日-13日: 苹果 WWDC 大会、英伟达 GTC 巴黎峰会、 $Datadog(DDOG)$ 用户大会、 $Adobe(ADBE)$ 财报等

6月11日: 美国 CPI 数据(预期核心同比 2.9%)

6月12日: 美国 PPI 数据与 30 年期国债拍卖

市场情绪与季节性因素

若剔除苹果(-19%)和 $特斯拉(TSLA)$ (-26%)拖累,NDX年内涨幅或超6%,反映市场乐观(甚至狂热)情绪。

历史数据显示,NDX在7月表现强势(17年中16年上涨),投资者可能提前布局季节性行情。

关键问题

当前纳斯达克100指数的反弹幅度和市场情绪如何?

纳斯达克100指数较前期低点反弹约30%,距离历史高点仅一步之遥,且连续两周涨幅超2%。VIX波动指数自2月中旬以来首次收于17下方,市场恐慌情绪降温。若剔除苹果和特斯拉的拖累,指数年内涨幅或超6%,反映出市场乐观甚至狂热的情绪。

MDB(MongoDB)的多空分歧点主要有哪些?

多方观点:保守的下半年营收指引为超预期创造条件,AI转型(GenAI)潜力大,计划回购约中高个位数百分比市值(10亿美元授权额度),Atlas业务重新加速,客户净新增量创6年最大季度环比增长。

空方观点:尽管多出3个营业日,F2Q收入指引环比持平(中点仅增50个基点),AI规模化仍是“有待验证的故事”(管理层称更多在2026年后),运营利润率指引环比下降,竞争及AI架构争议持续。

当前美国企业AI应用率的变化趋势及行业分布如何?

2025年Q2美国企业AI应用率提升至9.2%,较2024年Q4的7.4%显著增长。分行业看,教育、信息、金融和专业服务公司的应用率增幅最大,较上季度增长超过3个百分点,显示这些行业在AI技术落地方面更为积极。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。