稀土困局:谁在主导全球磁力?(2025年第25周 总第226期)

2025年6月初,在英国伦敦举行的中美高级别经贸会谈中,“稀土换芯片”成为双方最敏感但也最务实的核心议题之一。中国卡出口,美国喊反制,日本加码技术投资——这场围绕稀土的博弈,主战场早已不在矿山,而在产业链顶端的“定价权”。

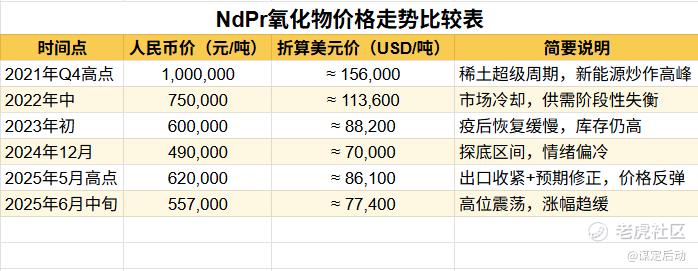

过去一个月里,NdPr稀土氧化物价格飙升至一年新高,却仍只有周期巅峰时的一半价格,为什么?城门失火 殃及池鱼,是欧洲而不是美国的多家汽车厂因断供陷入停产,成了这场资源战中最先中弹者,这又是为哪般?有什么方法可以不选边而投资整个“稀土概念”?

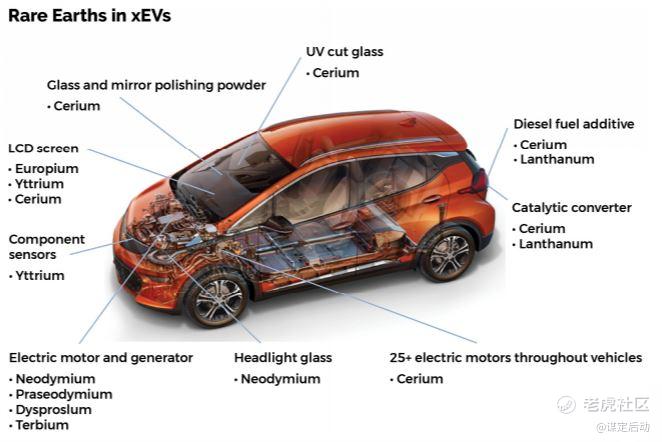

很多人以为稀土只用在电动车的大电机上,其实从车窗玻璃、触控屏到尾气净化器,稀土金属几乎遍布整车“每一个看不见的细节”。

NdPr是稀土中的战略核心,全球高度依赖中国

钕(Nd)和镨(Pr)主要用于制造高性能永磁体,广泛应用于电动车电机、风电机组和武器系统。根据2023年USGS(美国地质调查局)数据,中国在NdPr精炼产能中占据超85%的全球份额,而美国几乎100%依赖进口,且大多数仍需回流中国进行提炼。

限制出口引发价格飙升,但仍只有峰期的一半

2024年末,中国商务部收紧了NdPr的出口许可,虽未完全禁止出口,但强化了审批机制。外媒普遍解读为地缘博弈升级下的“资源反制牌”。2025年5月期间,NdPr氧化物价格从年初约49万元/吨上涨至62万元/吨人民币左右,涨幅接近27%,并持续高位震荡。

下图显示的是NdPr氧化物价格走势,尽管出口管制升级,仍只有2021年周期高点的一半,说明全球供需结构尚未出现极端失衡。

主要是以下两点原因:

-

库存充裕:下游企业和贸易商在2023年已提前备货。

-

提炼技术突破:尤其是日本和澳大利亚的新型分离技术取得进展,让市场预期中长期供给未必会“卡脖子“。

城池失火,池鱼遭殃 - 欧洲连根水管都没准备

让人有点意想不到的是,中国稀土出口收紧后,最先中枪的车企不是美国的,而是欧洲的。与美国车企在过去两年主动备货、寻求多元来源不同,欧洲部分企业明显对稀土战准备不足,在2025年春季实际遭遇了“产线熄火”的后果。

根据德国CLEPA(欧洲汽车供应链协会)与路透报道:

-

超过七成稀土出口许可延迟,导致下游零部件工厂在5月开始断供;

-

瑞士ZF、德国Bosch等零部件供应商短期停产,Suzuki Swift车型甚至在5月26日宣布全面暂停组装;

-

Ford芝加哥工厂也曾短暂停线,虽属美国本土但受欧洲供应配件影响。

造成这一结果的深层原因主要有:

-

短周期库存模式:大多数欧洲二级供应商只维持2–4周备料;

-

企业协调能力弱于美企:美国能源部与车企在2023年起即建立战略库存,而欧洲分散且反应滞后;

从这个角度说,中国管制出口未必真想“卡死欧洲”,但这次“演了一下”,谁有准备,谁没准备,一目了然。

美日企业的应对与机会

MP Materials是美国最大的稀土企业,拥有加州Mountain Pass矿山,但其精炼能力长期依赖中国。2024年其出口至中国的精矿占比高达90%以上。公司正在推进自建分离厂并申请美国能源部贷款支持,但当前仍处于资本开支高峰阶段。

根据MP Materials 2025年Q1财报,公司净亏损达3800万美元,主要由于独立分离设施尚未投产,营收结构仍依赖低附加值精矿销售,且资本支出增加拉高运营成本。

要投资这家公司面临的风险包括:

-

高度依赖政府补贴与政策支持;

-

短期看不到盈利拐点;

-

面对中国稀土公司更低的冶炼成本与政府协调能力。

但其潜在优势也不容忽视:

-

稀土战略地位推动其成为美政府重点扶持对象;

-

拥有美国本土唯一规模化稀土矿山;

-

若精炼产线如期落地,可形成“本土采+本土炼”的垂直整合闭环。

日立金属与信越化学正在开发名为“固态离子交换”与“液-液界面提取”的新型分离技术,可在不使用高腐蚀性有机溶剂的情况下,将Nd和Pr的提取效率提升20%以上,同时废水排放减少超过60%。

更重要的是,日本并未像美国那样采取全面对抗策略,而是灵活通过东南亚、中东等中立国家布局提炼链条,在地缘中保持技术溢价与贸易安全的平衡点。

不选边的第一稀土ETF:REMX

当市场争论中国是否会限出口,美国能否补短板,日本技术能否放量时,其实有一只“不选边站”的ETF早已把这几个问题打包进了投资组合中。这就是: $VANECK VECTORS RARE EARTH UCITS ETF(REMX.UK)$

为什么REMX值得关注?

-

全球布局,不押单边地缘风险 中国有北方稀土,日本有信越化学,澳洲有Lynas,美国有MP Materials,一网打尽,规避单国政策突发风险。

-

上游资源为主,价格弹性强 持仓多为开采、提炼型企业,更贴近NdPr、钴、锂等资源价格波动,周期行情中具备高β属性。

-

不局限稀土,涵盖整个“战略金属池” 包括钕、镨、锂、钴、钛、钨等,适合看多新能源/军工/清洁能源大逻辑的人做中期配置。

无稀土电机的挑战:特斯拉在行动

倘若要投资稀土行业,一个颠覆性的长期风险不得不要重视:全球头部车企,正在试图摆脱对稀土永磁材料的依赖。

2023年3月,特斯拉在投资者日上正式宣布:“我们下一代电驱系统将不再使用稀土元素。”

他们的方案是转向一种开关磁阻电机(SRM),该技术完全不依赖钕、镨、镝等稀土元素,其“0稀土”的产业定位具有标志性意义。其它制造商如果宝马、日产、丰田也在跟进。

稀土被限制得越狠,替代路径研发的动力就越强。这个和中国被芯片封锁愤而自行研发是一样的情况。

稀土背后的更深较量

稀土不是稀缺,而是难以开采与处理。中国之所以能领先,不是因为“资源多”,而是因为愿意承担污染成本,走完从开采到分离、再到深加工的一整套产业链。中国稀土行业每吨氧化物平均会产生超10 吨废水与废酸,而日欧容忍上限不足 2 吨——这种“污染容忍差”造就了早期成本优势。

稀土之争表面抢资源,本质拼 成本、技术与替代 三重能力。读懂下面两点,才算抓住当前行情的“钥匙”:

-

稀土投资分成两条赛道

上游矿山:出口政策一响,价格先飞;适合做短线周期弹性。

中游绿色分离 + 下游新型磁体:环保技术越领先,估值越抗跌;适合做长期溢价配置。

-

无稀土电机正在重排需求结构 特斯拉、宝马若全面用 0 稀土电机,先压镝/铽,再降钕/镨增量;但铈、镧在玻璃抛光、催化等场景仍稳。关注 REMX 成分股里“轻稀土 vs. 永磁材料”权重变化,可提前感知资金流向。

-

中国的稀土牌是一张“限时牌”:

每一次出口收紧,都在倒逼美国补链、日本提纯、全球研发替代。

决胜点终将从资源回到产业协同与技术壁垒。

有矿≠有未来;谁最先横跨资源、工艺、替代三条护城河,谁才是真正的赢家。

【下周大事】

【预告】

我们的线上期权课程预计将于今年7月上线,内容覆盖从基础认知到实战策略,适合所有希望真正掌握期权工具的投资者。《投资为乐》第二版也预计将在8月出版,这一次将收录更多期权实战案例,敬请期待。

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

============================

【我的航拍】

我们投资的目的是让我们的生活变得更好,有更多的时间陪伴家人或者做自己喜欢的事情,而不是相反。

本人爱好航拍,这里分享一张我的航拍作品,新加坡,摄于2020年。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小与子·2025-06-15精彩请问线上期权课程在哪里可以学习呢?老虎平台吗?感谢2举报

- 捂着别抛·2025-06-15精彩不仅仅给出问题,还给出答案,好人一生平安1举报

- 半岛T·2025-06-15精彩手中有点北方稀土的股票,有点安全感点赞举报

- 市值女魔头·2025-09-02稀土确实涨的很不错点赞举报

- 老山古·2025-06-15阅,反应及时点赞举报

- 你还会爱吗·2025-06-14太赞了 [强]点赞举报

- 金蝉Catherine·2025-06-15😘点赞举报

- 2ca1732f·2025-06-15已阅点赞举报

- 嘉老虎·2025-06-14[强]点赞举报