【虎友投资说】AMD能挑战英伟达地位?大涨后的AMD还能继续持有吗?

$美国超微公司(AMD)$ 终于涨了[看涨]!周一AMD股价大涨8.81%,创1月以来的新高!这轮上涨不仅得益于投行将目标价上调至140美元,更因AMD新推的MI350芯片释放出强劲增长信号。市场关注其在AI推理领域的潜力,甚至被市场寄予“挑战英伟达霸主地位”的厚望[强]。

不过,也有虎友表示:尽管营收增速回暖,AMD市占率仍远落后于 $英伟达(NVDA)$ ,短期估值提升后是否能持续走强,市场仍存疑虑。有人认为这是AI投资进入新阶段,AMD或将接棒英伟达;但也有人担心,此轮半导体大涨更多是空头回补推动,涨势或已接近尾声。[思考]

那么在半导体逼空行情落幕后,本轮AMD股价的涨幅空间还有多少?我们当前是否还需要继续持有?又有哪些稳妥的布局方法和策略?

以下是各位虎友们的观点,你是否认同[你懂的][你懂的]

$美国超微公司(AMD)$周一盘中暴涨比较突然,没有特别统一的利好口径,有分析师称 $亚马逊(AMZN)$ 成为其客户。AI芯片市场如此之大,AMD理应享受到应用扩张带来的增长,也没有什么不合理的地方。

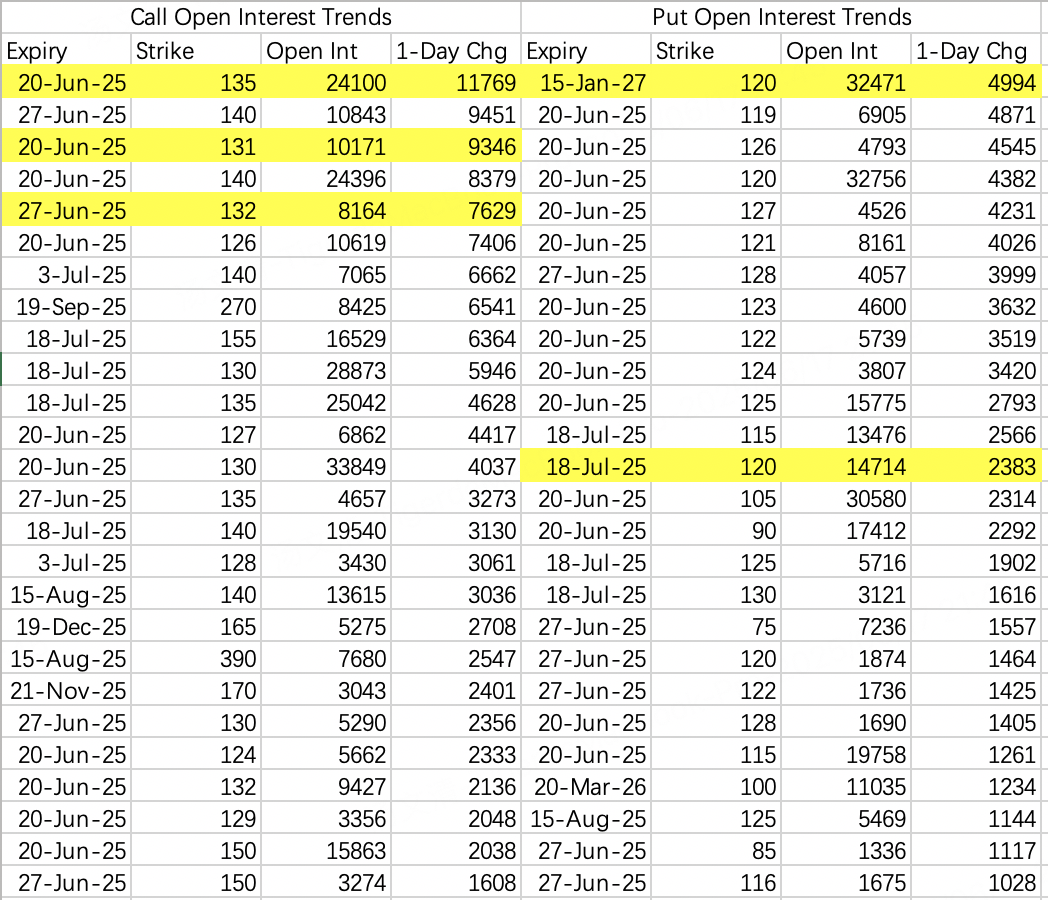

机构的sell call被狠狠逼空,并且可能有进一步逼空趋势。开盘roll仓机构做空了126call,同时做空了下周到期132call。另外各个到期日140call开仓值得注意,说明AMD的看涨上限提升。

看跌期权方面,120put成为做空首选目标,也就是回调至周一暴涨前。

ai芯片,推理比训练拥有更加广阔的市场空间,对于增长预期而言,量大是关键。

$美国超微公司(AMD)$ Amd上天了,然后有些人就问,那不是龙头是英伟达吗?$英伟达(NVDA)$ 确实计算的龙头就是英伟达,深度学习的龙头也是英伟达。但是推理把amd给救了,真的是这样。

因为现在推理成了一个很热的一个分支。

也就是有很多人都在去研究怎么去计算,比如说英伟达主导的怎么去计算,但是突然间发现了推理,在ai里边又是一个非常重要的一个部分。哪怕你的模型计算的再好,你也需要去推理。只有更好的推理才能展现给用户更好的体验,才能真正去落地。

然后我看。有分析再说,从2025年开始推理,突然间。大幅的增长增长比例已经达到了80%,那这种飞速的增长。已经超过了在运算上的增长,那现在这个在2025年截止到现在来说就是一个主流。

amd就像抓住了救命稻草一样,不管是300还是355。在每美元的计算token上,要比英伟达高出40%。而这个还不是我说的,是摩根史丹利说的。他认为在amd400出来之后会与英伟达进行直面的竞争在 ai的芯片上并不是因为他的算力有多么好,而是他的推理能力。

这个还不是最主要的,最主要的是因为现在amd的价钱太合适了,真的太合适了,所以。再涨个百分之二十三十也是很正常的,也是在意料之内的。

逻辑改变,长期持有量

$美国超微公司(AMD)$ 目标168

amd传出重大利好,发布的新产品有望跟 $英伟达(NVDA)$ 看齐! ?买入1注观察仓看看市场对这故事还有没有炒作空间

昨晚我的第二大持仓AMD,大涨8%+,终于支楞了一次。起因是一家叫piper sandler的投行分析师,预计一部分AI需求将从训练转向推理,而推理恰好是AMD的强项,因此上调了AMD未来的业绩和股价。像分析师上调目标价、一一冲突、关税战等事件,靠研究是完全无法提前预测的。长期来看,股票80%以上的时间都是来回震荡,只有不到20%的时间股价能大涨或突破新高,但如果你不忍耐那80%的垃圾时间,就很难抓住不到20%时间的上涨,这也是我从巴芒那里学到的,即买入好公司,然后“什么都不做”。刚刚看了眼走势,AMD又在涨,久违的AMD yes!经过昨天的大涨,AMD一跃成为我持股中今年表现最佳,第二是nvda,第三是Costco。我拿不住特别妖的pltr,之前买过oklo也因为毫无基本面,拿不住,能拿住的还得是这种我自己比较懂,有信仰的公司。

买500, 插个眼,技术上突破200均线+新产品爆吹。 500买不了吃亏。后面看产品实际带来的利润,越涨越追。

$美国超微公司(AMD)$ 冲啊 翻倍的机会来了

文章要点:

我觉得AMD的大涨更多的来自基本面上的强势。

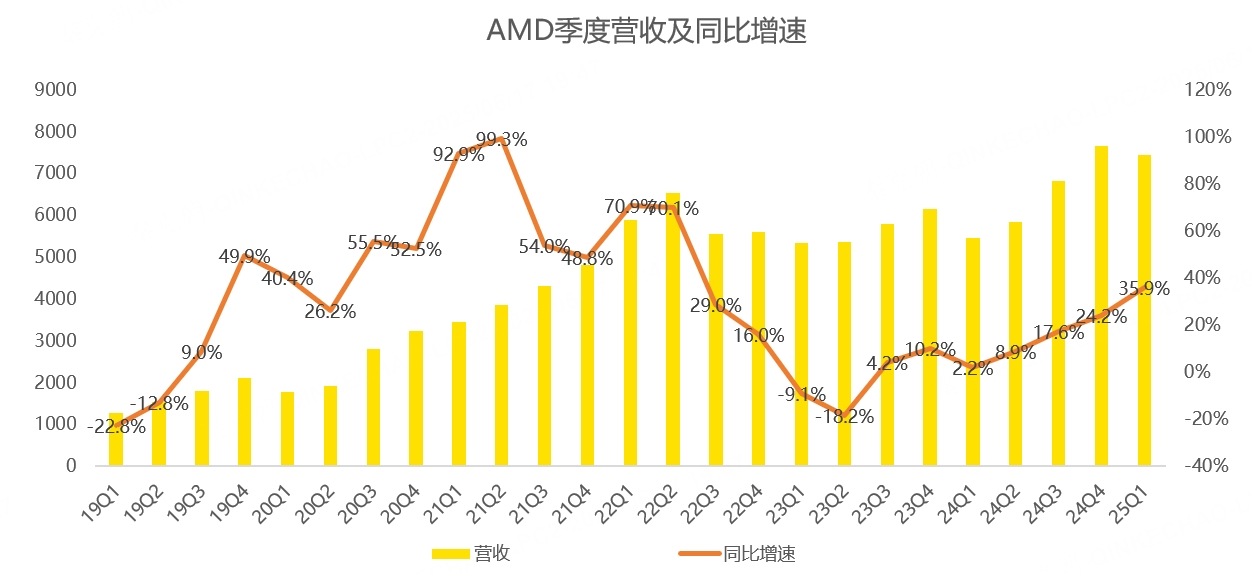

从股价走势上看,AMD从2022年底到2024年初迎来大牛市,主要是ChatGPT横空出世带来的AI概念炒作。

2024年二季度到今年一季度,AMD股价大幅下跌,主要是股价巨大涨幅过后,估值创下历史新高:

但从业绩上看,受PC、游戏等其他业务拖累,AMD整体营收增速并不喜人:

直到今年一季度,传统的游戏显卡及嵌入式业务降幅收窄,加上数据中心及PC芯片的爆发,AMD整体营收增速恢复至36%,终于有了成长股的样子!

高速增长的AMD回来了,加上市销率估值处于近年来较低位置,以及美股大盘和半导体板块重回巅峰,博通历史新高、台积电和英伟达逼近历史最高点,AMD顺势腾飞也在情理之中。

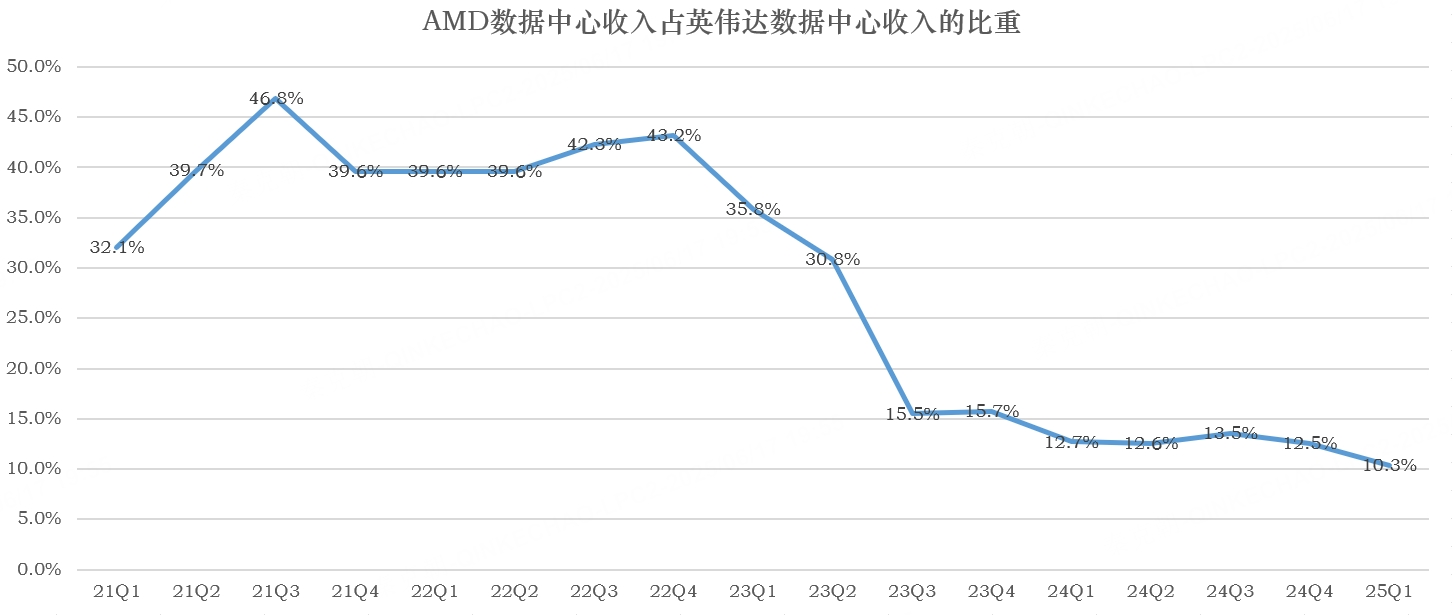

AMD的新产品虽然在性能上有大幅提升,但从数据中心的收入来看,AMD只有英伟达的十分之一,而且,自ChatGPT之后,AMD和英伟达之间的差距是拉大,而非缩小的:

有英伟达这个恐怖的对手存在,AMD注定是老二的命运,好在数据中心市场足够大,正如AMD CEO苏姿丰所预测的那样,预计到2028年,AI处理器的市场规模将超过5000亿美元,复合年增长率超过60%!

就在几年前,整个半导体行业的市场规模也不过5000亿,而单单AI处理器就相当于再造了一个半导体行业!

如此大的增量市场,AMD当然也能分一杯羹!

逐步强劲的业绩、尚处地位的估值,除了上涨,还能怎样?

@美股个股 美股ETF :AMD 对决 Applied Digital:AI 基础建设谁主沉浮?两大热门股全面解析与投资策略建议

文章要点:

从市场布局来看,AMD 正加速挑战 Nvidia 在企业级 AI 市场的主导地位。

若从 AI 投资配置角度分析,AMD 属于蓝筹型成长股:资本雄厚、AI 营收已有实绩,执行风险可控。相对地,APLD 则为高波动性标的,具备纯粹 AI 基础建设敞口,但仍面临执行、融资与市场验证的压力。

对投资人而言,若目标为核心 AI 长线配置,AMD 目前评价合理,且具备中短期催化剂;而若偏好高风险高报酬机会,APLD 或可视为潜在布局标的,但须严控持仓与风险暴露。未来须重点关注:AMD 的 Helios 客户采用情况、MI400 营收贡献、毛利率是否受中国出口限制持续压缩;APLD 则须观察云端业务出售是否顺利、REIT 架构是否落地、以及租赁现金流与融资规划进展。

amd其实一直不看好,朋友在问我都是否定。但是今年年初以后我觉得是个机会。推理也许会比训练更有市场,以及以后模型有可能在推理与训练的联动更加紧密。Mi350 Mi400已经有了点声音,这个行业也未必是零和博弈,英伟达很好很稳,可以带动小弟们吃饭喝汤。

各位虎友:

你认为本轮AMD的大涨结束了吗?AMD是否还值得继续持有

你认为AMD是否能挑战NVDA的地位?

你心中的AMD目标价是?

欢迎各位虎友在评论区和投票中表达你的观点~[你懂的][你懂的]

你认为AMD这轮大涨还能持续吗(单选)

你认为AMD这轮大涨还能持续吗(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ruan_7128·2025-06-18AMD还可以继续涨一段时间吧!不过想超越英伟达,可能性不大。点赞举报

- 柴房战神·2025-06-18现在的股价真的不算高,值得长期持有,股价有希望翻倍点赞举报