618购物节,哪家电商表现最好?

行业整体表现与增长驱动因素

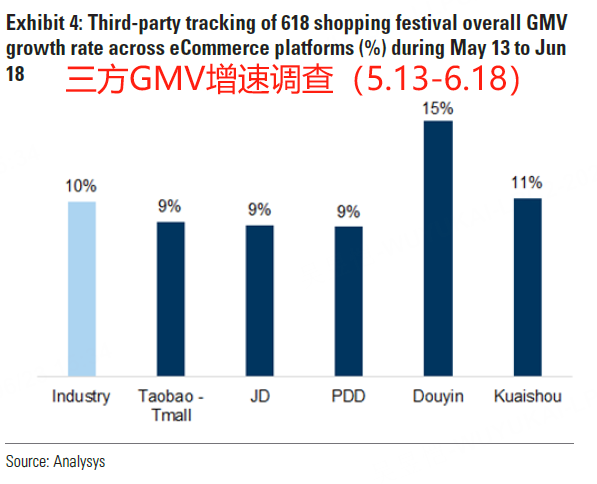

618购物节GMV健康增长主要得益于家电电子产品国家补贴政策和平台竞争格局的常态化(各平台增长率趋同),预计整个618期间(5月13日-6月18日),行业整体GMV实现低两位数增长,包裹量同比增长15%

GMV与包裹量增长差距的持续缩小(自2025年3月以来的趋势)主要源于退货率下降和无退货退款订单减少,反映了平台对商家生态系统建设的投入成效。

值得注意的是,由于购物节时间延长以及6月起部分地区国家补贴暂停(预计三季度逐步恢复),电商GMV和包裹量呈现"前高后低"特征,5月增长强劲而6月相对疲软。因此5-6月数据合并分析可以更准确反映中国消费趋势。

展望下半年,预计2025年四季度在线GMV增速将环比放缓至5%(二/三季度均为6%),主要受2024年9月推出的以旧换新政策一周年带来的高基数影响。

平台竞争格局演变

货架电商与社交/直播电商增长差距收窄

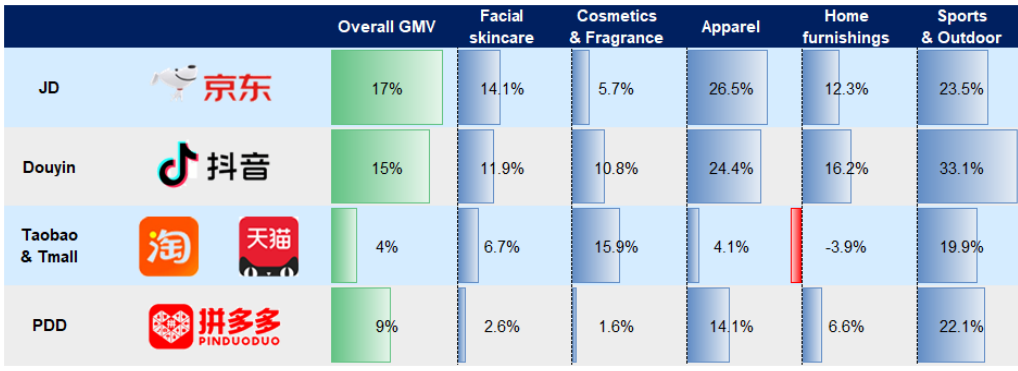

618期间,京东GMV同比增速约15%,领跑传统货架电商,这得益于其在家电以旧换新和外卖业务交叉销售的领先优势。京东交易用户数同比翻倍,远超行业水平,总订单量达22亿单(日均约1.15亿单),其中外卖业务峰值订单量达2500万单。

京东的表现特别值得关注,其增长主要来自三个关键领域:

家电以旧换新政策的有效执行

食品外卖业务的协同效应

供应链效率的持续提升

阿里巴巴GMV实现中个位数增长,交易用户及家电、家具、电子品类均取得两位数增长。拼多多因"天天低价"策略对购物节重视度较低,但仍基于原有百亿补贴推出额外优惠,根据复旦消费者数据实验室,其国内GMV增长9%(我们预计二季度整体增长16%)。

在社交电商平台中,美团闪购GMV创历史新高,60多个品类GMV翻倍,购买用户突破1亿,ARPU增长40%;抖音增速仍居各平台前列,但较2024年双十一有所放缓;快手表现符合预期,搜索GMV增长143%,社交电商GMV增长29%。

行业战略转型趋势

从直播电商向即时零售的战略转移。2025年二季度以来,传统电商平台正将重心从直播电商转向即时零售。4-6月竞争加剧,美团闪购(升级为独立品牌)和淘宝即时购物/饿了么纷纷应对京东的入局与补贴升级。

具体来看:

美团闪购618第一阶段GTV同比增长超200%,同时积极捍卫外卖市场份额

淘宝即时购物/饿了么借助淘宝流量实现稳健发展

京东探索差异化外卖模式(40%外卖用户同时购买京东零售商品),并将供应链优势从商品扩展到服务领域

值得注意的是,电商平台正将用户获取预算从微信/抖音营销转向外卖补贴,为其购物APP导流。这一转变可能导致社交/媒体平台二季度广告增速较一季度放缓。

平台商家支持政策

持续优化商家运营环境

抖音自1月推出9项商家支持政策,1-5月累计为商家节省110亿元(仅5月就节省30亿元)。618期间,抖音进一步将部分品类佣金返还延长至7月,降低运费险成本5-15%(预计年省10亿元),并优化保证金政策。

其他平台举措包括:

拼多多放宽绝对低价要求,仅需价格匹配即可参与618

阿里巴巴通过流量支持降低商家成本,符合条件的商家免交运费险

AI技术应用进展

生成式AI工具提升运营效率。今年618期间,面向商家的AI工具大规模应用:

阿里巴巴"趋势快车"工具采用率提升50%+,帮助商家ROI提高30%+

超200万商家使用AIGC工具,"AI图片转视频"工具使点击率提升140%+

升级的"AIGB-R1生成式竞价模型"推动GMV增长6-8%

"AI小万"助手帮助商家简化促销计划

京东也推出五项免费AI营销工具,包括数字人直播、智能客服和"京麦商家AI助手"等。

总结

鉴于外卖/即时零售竞争对交易平台二季度利润的影响,建议采取防御性配置,优先关注游戏、出行和互联网垂直领域。

$京东集团-SW(09618)$ (估值优势明显,外卖业务改善流量结构)

$快手-W(01024)$ (AI变现潜力大,未参与即时零售竞争)

$美团-W(03690)$ (本地服务龙头,竞争有望下半年趋缓)

$阿里巴巴-W(09988)$ (国内电商企稳,阿里云具增长潜力)

$拼多多(PDD)$ (估值具吸引力,Temu潜力大)

$唯品会(VIPS)$ (防御性策略,增长潜力有限)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。