特斯拉的“三头六臂”模式:Robotaxi战场唯一通吃C端和B端

$特斯拉(TSLA)$ Robotaxi正式在Austin上路,先期反馈比市场预估的更乐观些,也代表交通行业的颠覆性创新,但商业化道路仍有不确定性。主要关注点在

1. FSD实际进展(脱离干预里程等硬指标)

2. 监管环境演变(关键市场的立法动态)

3. 资本配置策略(平衡Robotaxi投入与传统业务需求)

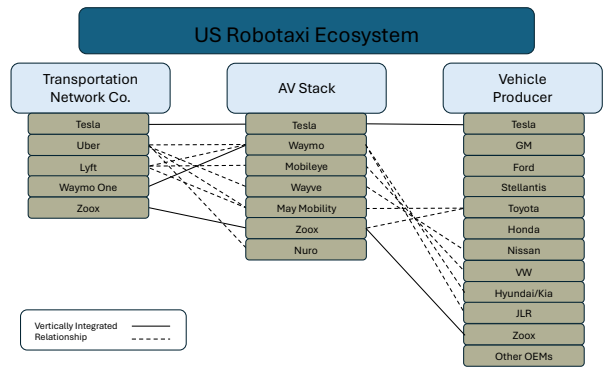

整体行业格局

当前Robotaxi领域主要存在三种运营模式:

纯技术提供商(如 $谷歌(GOOG)$ 的Waymo):专注自动驾驶技术,依赖第三方车辆和平台

全栈解决方案商(如Zoox):自主研发技术、车辆和平台

特斯拉模式:唯一同时面向消费者市场和企业市场的玩家

特斯拉的差异化优势体现在三个方面:

数据飞轮:通过百万辆消费者车辆收集真实道路数据,持续优化FSD系统

成本优势:规模化生产降低硬件成本,预计Robotaxi专用车辆成本将比竞争对手低30-40%

网络效应:个人车主可随时将车辆接入特斯拉网络,形成弹性供给能力

商业化路径与关键里程碑

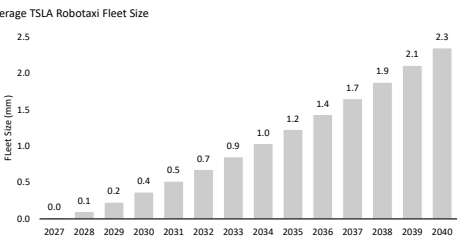

特斯拉Robotaxi的发展呈现出渐进式商业化特征,可分为三个阶段:

1. 验证阶段(2024-2026)

小规模测试(奥斯汀试点仅10-20辆车)

需安全员监督,运营范围受限(Geofencing)

主要目标:验证技术可靠性,建立监管信任

2. 扩张阶段(2027-2030)

车队规模预计达1.8-2.5万辆

逐步取消安全员,扩大运营区域

单位经济效益开始显现(UBS预测EBIT利润率达25%)

3. 成熟阶段(2031-2040)

形成"特斯拉拥有+用户贡献"的混合车队

预计车队规模达230万辆

收入结构多元化(乘车费、平台佣金、软件订阅)

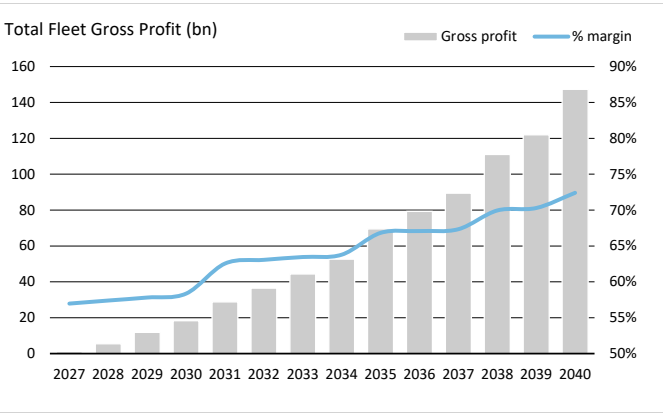

财务模型与价值创造

Robotaxi业务的财务潜力呈现高增长、高利润率特征:

收入驱动因素

利用率提升:从初期50%提升至70%(UBS模拟显示纽约市场峰值利用率可达60%)

定价能力:初期3美元/英里,长期可能因竞争降至2-2.5美元/英里

车队规模:Goldman预测100-1000万辆,UBS更保守(230万辆)

成本结构优化:

车辆折旧:4年/28万英里使用周期,残值5%

运营成本:保险(0.26美元/英里)、充电(0.10美元/英里)为主要变量

规模效应:每辆车日均200英里,年收入约21万美元(按70%利用率)

估值分歧:

Goldman Sachs:采用情景分析,每股价值区间2.5-72.25美元

UBS:更乐观,估值3500亿美元(约99美元/股)

关键差异:对车队规模(UBS更保守)和利润率(UBS更高)的假设不同

核心挑战与风险因素

尽管前景广阔,特斯拉Robotaxi战略面临三重障碍:

1. 技术瓶颈

左转等复杂场景仍需优化(Goldman报告提到奥斯汀试点的导航错误)

极端天气应对能力未经验证

网络安全风险(车队规模扩大后攻击面增加)

2. 监管障碍

各地许可要求不一(加州需专门许可,德州新规即将实施)

事故责任认定框架缺失

数据隐私合规挑战(尤其在欧洲和中国市场)

3. 经济可行性

初期单位经济不佳(UBS模型显示2027年前EBIT为负)

资本密集度高(车辆+基础设施投入)

与传统网约车和公共交通的价差压力

战略启示

基于综合分析,我们对特斯拉Robotaxi战略提出三点关键判断:

1. 短期谨慎,长期乐观

2026年前难以贡献实质利润(验证阶段成本高)

2030年后可能成为主要利润引擎(UBS预测2040年EBIT利润率55%)

2. 股价已部分反映预期

当前估值包含约2500-3500亿美元Robotaxi溢价

需警惕技术延迟或监管受阻带来的估值回调风险

3. 差异化策略建议

专注阳光地带:优先在气候适宜地区推广,降低技术复杂度

建立保险子公司:内部化风险管理,降低保费成本

开发专用车型:优化座舱设计和耐久性,提升单位经济

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

、