39%毛利率逆袭!Micron改写存储规则,AI时代谁与争锋?

$美光科技(MU)$ 截至2025年5的2025财年第三季度财报显示,公司正从AI驱动的存储需求中显著受益,收入和盈利均超预期,毛利率和营业收入的改善反映了强劲的运营能力。数据中心业务的快速增长和HBM的售罄凸显了公司在高增长市场中的竞争优势。第四季度的乐观指引进一步支撑了估值重估的可能性。投资者应关注Micron在AI市场的持续扩张、资本支出计划的执行,以及潜在的行业周期风险。总体而言,Micron的战略定位和财务表现使其成为半导体行业中值得关注的投资标的。

业绩情况和市场反馈

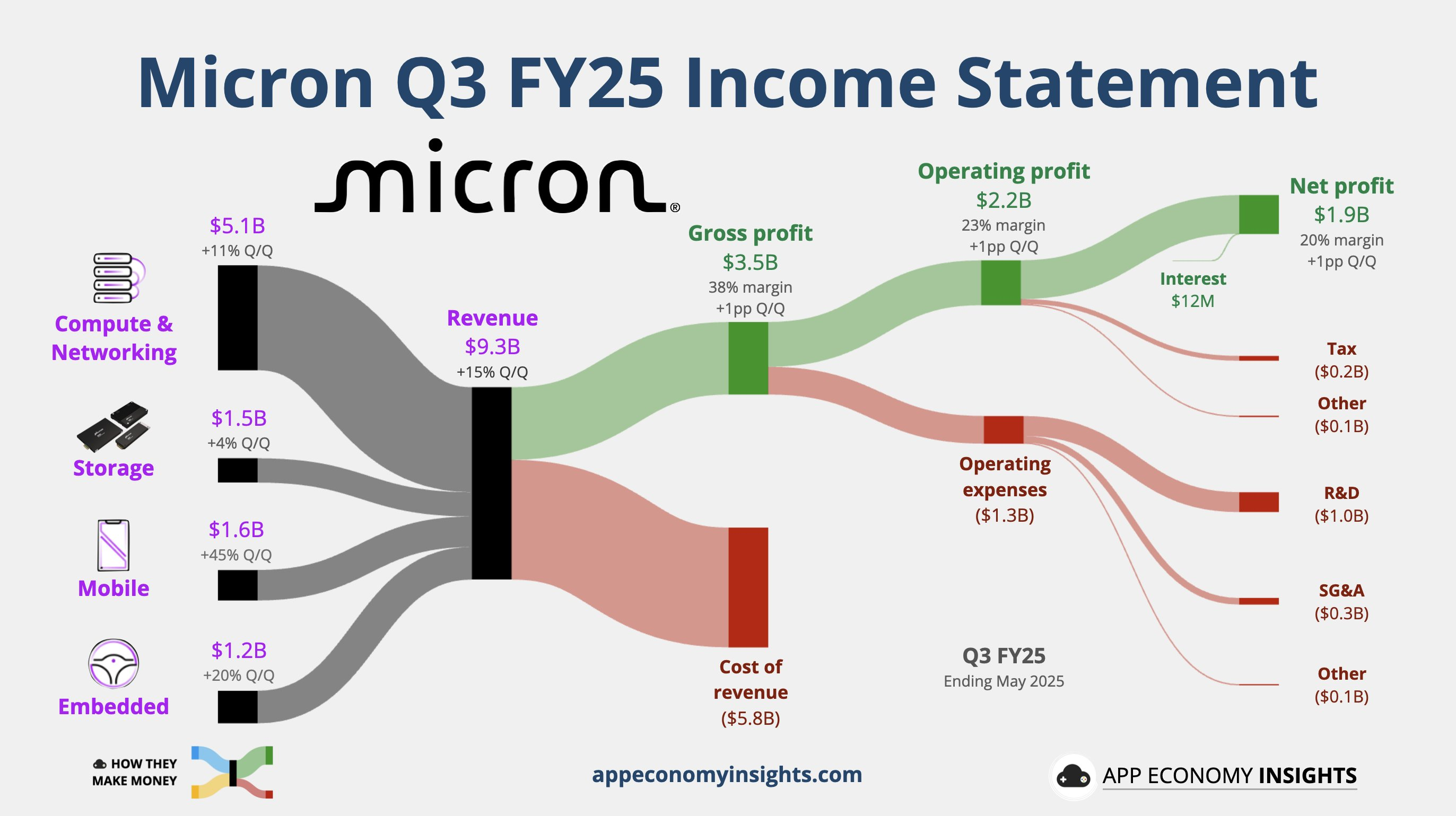

收入:93亿美元,同比增长37%(去年同期为68.1亿美元),超出市场预期88.5亿至88.7亿美元

调整后每股收益(EPS):1.91美元,同比增长208%(去年同期为0.62美元),显著高于市场预期的1.60至1.61美元

毛利率:39%,优于市场预期的36.8%,显示出公司在定价能力和成本管理上的进步

调整后营业收入:24.9亿美元,高于市场预期的21.3亿美元,反映了高效的运营杠杆

运营现金流:46.1亿美元,略低于市场预期的46.8亿美元,但仍显示出强劲的现金生成能力

运营指标方面

DRAM收入达到历史新高,反映了AI和高性能计算对高带宽存储的需求。

HBM收入环比增长约50%,2025年供应已售罄,显示出强劲的市场需求和定价能力

库存管理:尽管具体库存数据未披露,但市场此前对库存过剩的担忧在本季度有所缓解,AI需求的增长有效消化了库存

运营效率:调整后营业收入24.9亿美元,显示出公司在高收入增长下的运营杠杆效应。

市场反应

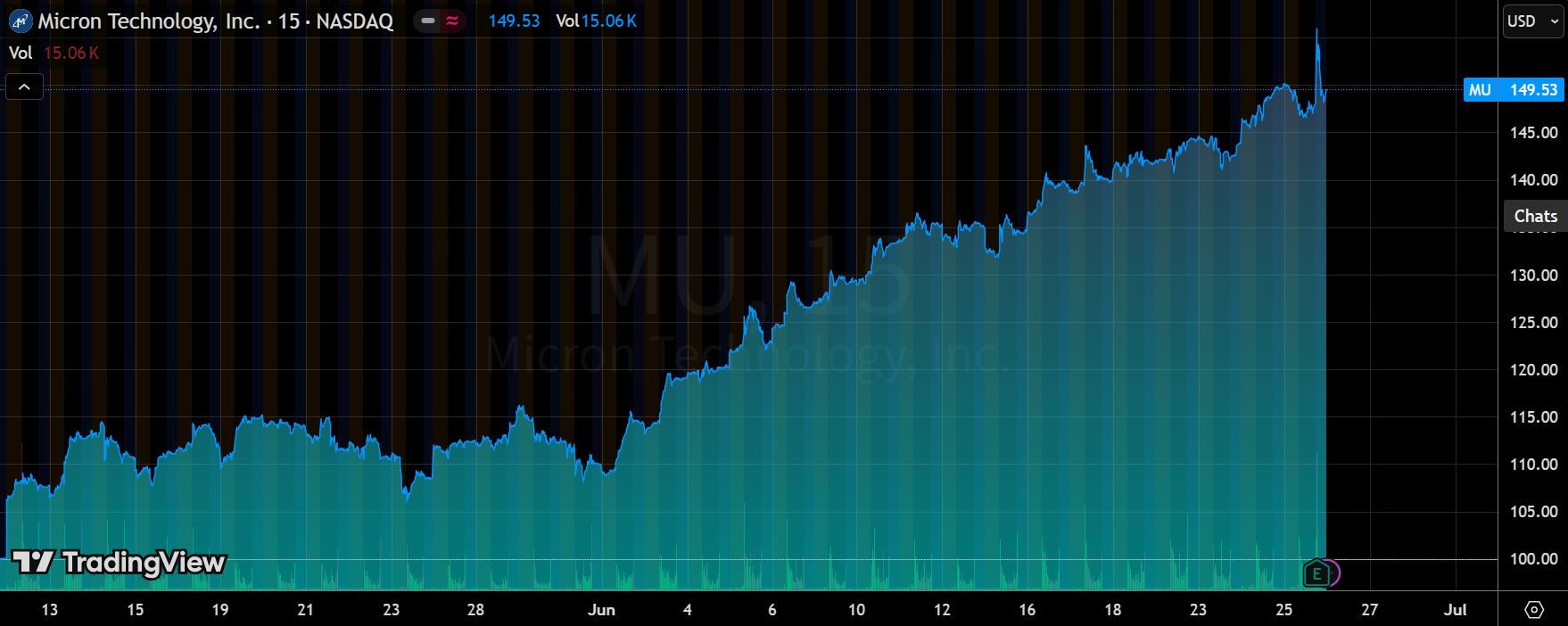

财报发布后,Micron股价在盘后交易中上涨约4%,但随后又回落,这一方面反应了投资者对强劲业绩和乐观指引的积极情绪,同时,市场对其本季业绩的持续性仍有疑虑,认为部分需求是提前需求的订单,以及对HBM市占率目标可能有不确定性。

市场此前关注Micron在AI市场的定位,特别是与 $英伟达(NVDA)$ 的合作和HBM产品的增长潜力。本季度HBM售罄和数据中心收入翻倍直接回应了这些期待,强化了市场对Micron的信心,不过公司并未再次上调HBM的预期.

2025年股价已累计上涨超过50%

投资要点

AI驱动的数据中心业务成为增长核心

Micron的财报显示,数据中心业务收入同比增长超过一倍,主要得益于人工智能(AI)应用的快速增长特别是高带宽内存(HBM),其收入环比增长约50%,且2025年的HBM供应已全部售罄,定价也已锁定。Micron在AI存储市场的领先地位仍然无法寒冬,与Nvidia等公司的合作中也保持稳健。重要的增量是HBM产品,成为数据中心高性能计算的关键组件。市场对AI相关存储需求的持续增长可能推动Micron进一步扩大市场份额。

毛利率提升反映定价能力和成本优化

毛利率达到39%,较市场预期高出2.2个百分点,显示出公司在高价值产品(如HBM和DRAM)上的定价能力增强,以及生产效率的提升。尽管无法直接获取Q3 FY2024的毛利率数据,但参考Q4 FY2024预期毛利率为39.5%,可以推测Q3 FY2024的毛利率低于39%。毛利率的持续改善表明Micron正从低谷周期中恢复,并受益于AI驱动的需求增长和库存管理的优化。

乐观的Q4指引支撑估值重估

Micron对2025财年第四季度的指引显示,收入预计为104亿至110亿美元,调整后EPS为2.35至2.65美元,均显著高于市场预期的99.9亿美元和2.04美元。这一指引反映了公司对AI需求持续增长的信心,以及对数据中心和HBM市场的乐观预期。指引超出预期可能触发市场对Micron估值的重新评估,尤其是在当前股价已上涨50%的背景下

资本支出与战略投资为长期增长奠基

Micron计划在未来投资1500亿美元用于存储制造和500亿美元用于研发,包括在爱达荷州、纽约和弗吉尼亚州建设新工厂。这些投资将增强公司在HBM和下一代存储技术中的竞争力。尽管高资本支出可能短期内对现金流造成压力,但长期来看,这将巩固Micron在AI和数据中心市场的领导地位。

市场关注点与风险

市场此前关注Micron的库存水平和传统存储市场(PC和智能手机)的需求疲软。本季度财报显示,AI驱动的需求有效抵消了传统市场的疲软,库存管理也得到改善。HBM的售罄进一步缓解了市场对供过于求的担忧。然而,投资者需关注潜在风险,包括供应链中断、半导体行业周期性波动,以及竞争对手(如三星和SK海力士)在HBM市场的进展。

业绩指引与管理层基调

Micron的第四季度指引超出市场预期,显示出管理层对AI驱动增长的强烈信心。收入指引104亿至110亿美元和EPS指引2.35至2.65美元均高于市场预期,表明公司预计数据中心和HBM需求将继续强劲。管理层在财报电话会议中可能强调了HBM的战略重要性以及与Nvidia等关键客户的合作。这种乐观基调可能进一步推动市场对Micron的估值重估.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-06-29商业航天AST和美光存储应该是美股最近涨幅最大的公司之一。点赞举报

- 今天又是努力不亏钱的一天·2025-06-29美光后面应该还是要进行估值回归的,涨的太多了。点赞举报