【港股打新】富卫集团:申购分析--李嘉诚儿子4闯IPO的保险公司

富卫集团做保险的,非常非常传统的生意。

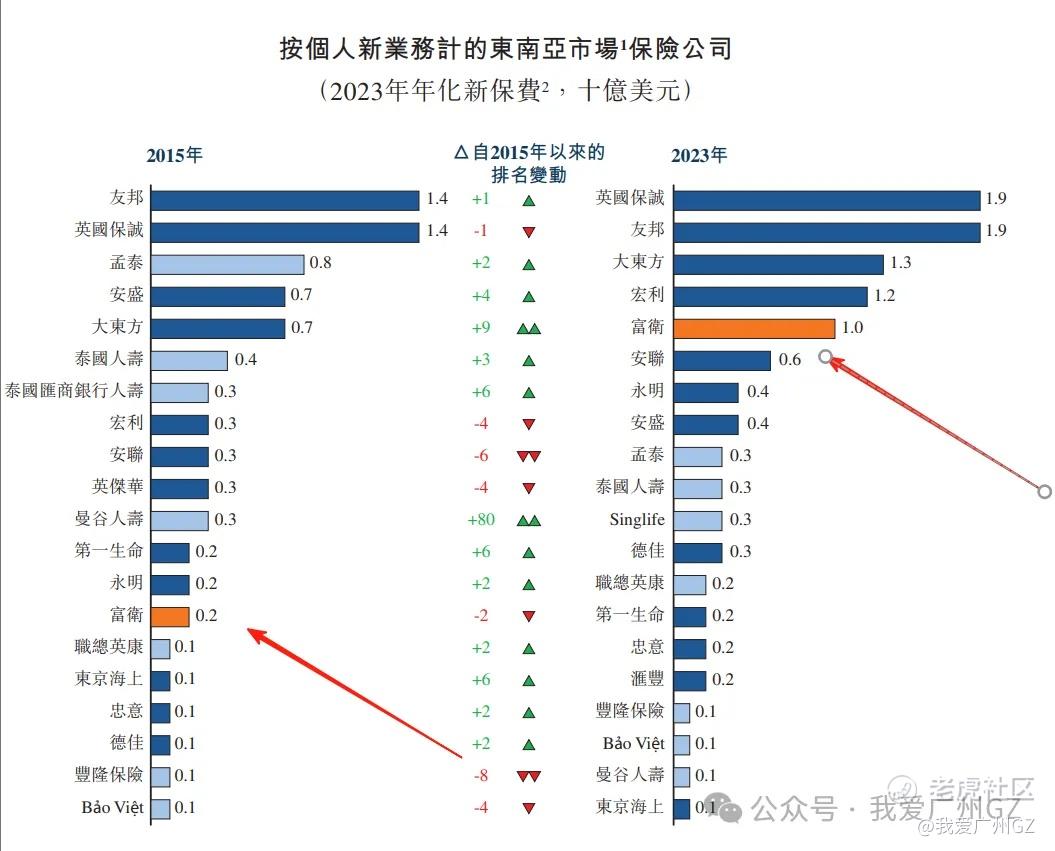

一、市场地位

李嘉诚儿子——李泽楷,2013年,接盘了ING港澳泰保险业务,成立了富卫集团,从2013年到2025年,并购了11次,泛亚市场份额大概在8~15名左右。同时也形成了巨大的商誉(商誉迟早要减值)。

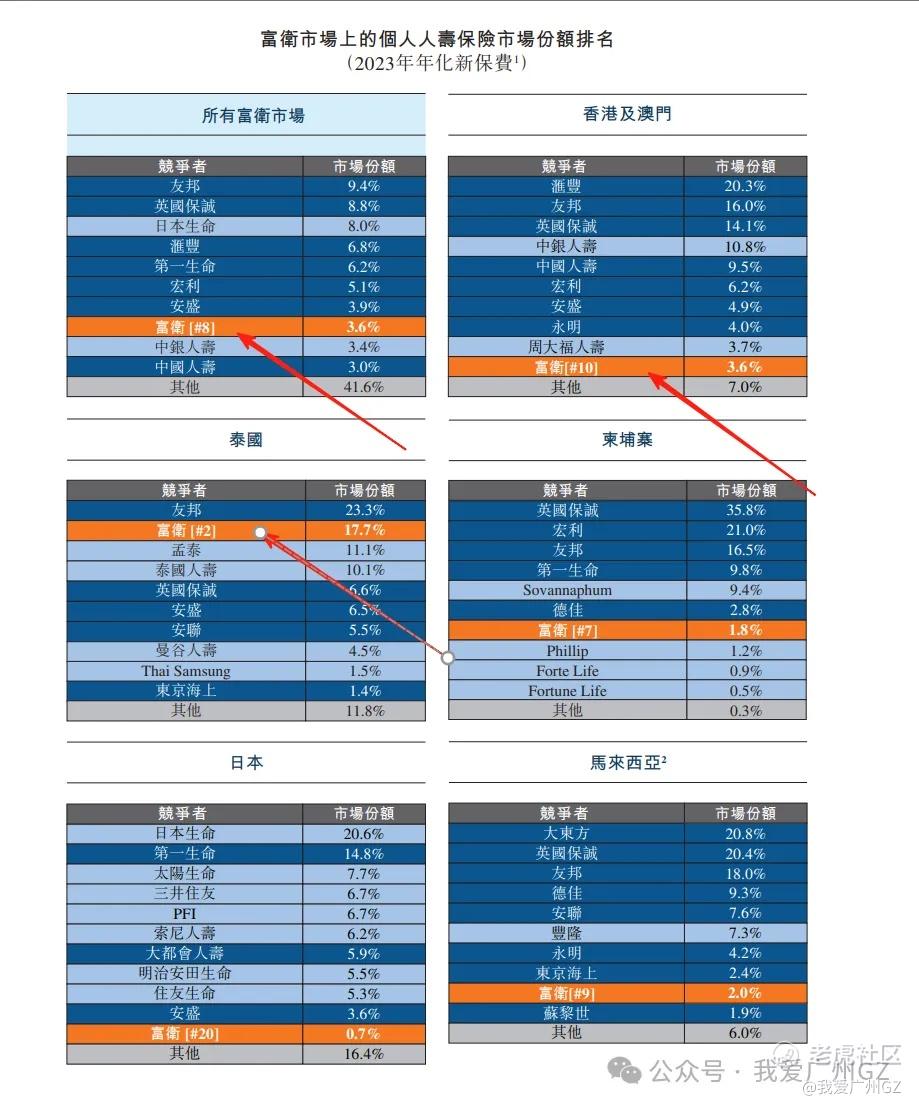

从销售上来看,还是香港+泰国是大本营,占了营收的66.8%,特别是香港的内地客爆发 ,24年内地人贡献了2.64亿美元,三年增长6.3倍。

考虑到,东南亚人寿险前5大玩家,已经拿走了71.4%的份额(友邦/保诚/日本生命/汇丰/第一生命),富卫要抢这个蛋糕,难哟。

注意富卫这里玩了个文字游戏,年化新保费确实你排名前5,但是整体规模富卫排名第8开外。

二、商业模式

富卫的核心思路是赌东南亚的人口红利,所以猛扩张泰国(17.7% 市占率,第二)、及东南亚六国,主要打法就是和银行合作,让银行做渠道销售。

比如泰国汇商银行、印尼人民银行,银行贡献全公司整体46.6%营收,手握8家独家银行合作。

虽然招股书说自己全栈科技导入:API直连、O2O导流、AI驱动精算模型;但是客户人家还是在乎实际的利益,这些IT的有没有用?有用,但是对实际营收的贡献,我认为只能停留在吹牛层面。

因为财报难以骗人。

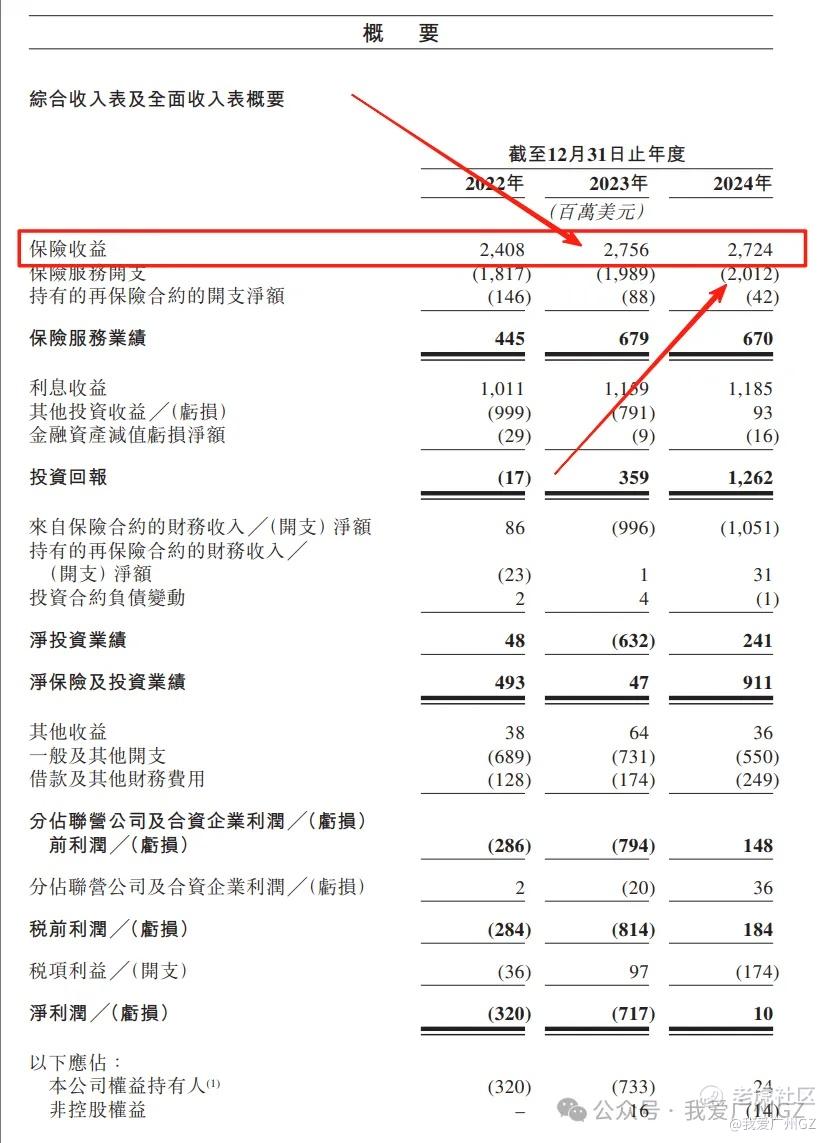

三、财务指标

保险收益23、24年已经开始走平,但是服务开支还在攀升。

大规模的并购都救不了富卫,快速并购但是不做内功的公司,就容易这样,陷入到内耗,报表是做大了,公司大而不强。

22年亏3.2亿、2023年亏7.17亿,2024年勉强盈利0.1亿,要不是24年的投资收益救了一命,24年怕是还要继续亏。

现金流量也不算稳定:

四、发行分析

1、发行价38港元,募资29.5亿,一手申购3838港元,发行比例7.19%,承销费占比3%,这个规模的发行费用占比3%可不是一般的高。

2、保荐人大摩、高盛,大摩最近胜率尚可,高盛也不算差。

3、有绿鞋,有基石。基石2家,MC Management 10 RSC Ltd、T&D United,合计占比56.2%,前者是阿联酋的穆巴达拉投资,后者是日本上市公司TDUC的马仔。

4、常规回拨比例,目前孖展4倍,如果不回拨的情况下,也有91343手,手数不少。

五、估值分析

发行后的估值483亿港元,用传统的PE估值无法估算,我们换一套逻辑,比如PB(市净率法):

1、友邦的PB为2.421、宏利的PB为1.652、保诚的PB为1.902、富卫的PB为0.9,看起来还可以,但是考虑到富卫的高负债(资产负债率 87.3%、15.07亿美元商誉),这个倍数具备相当的迷惑性。

同时,友邦、保诚的净资产中,长期保单占比更高,资本结构更健康。(PB法的最大缺点就是PB看不到负债端的风险,只看到了账面价值)

2、如果用CSM、PS等估值方法,富卫的目前的483亿稍微有些高估,高估大约15%左右,我知道你们没耐心看的,推演过程就不放这里了。

六、风险点

1、最后一轮估值已经高于目前的483亿,富卫缩水也要上IPO。

2、咱老李当年操作电讯盈科的事件,还历历在目,富途社区上一片骂声,港股老韭菜还能被再收割一次吗?

咱老李可是十里八乡有名的“大善人”。

总结:

1、相信老李的上。

2、老李是叱咤江湖60年的老江湖,我大概率玩不过他,因此我选择不玩。

后记:

江湖路远,老狐狸的故事,最好别听第二遍。

都看到这里了,点个赞👍再走吧

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 北邮韭菜·2025-06-30承销费用高的话,请问会保发行价吗点赞举报

- ling lucy·2025-06-30那看来还是不参与这个票的打新好点赞举报