最大基石意法半导体自愿延长锁定期一年,押注「英诺赛科」迎来“最好的时代”

6月30日,氮化镓半导体龙头企业英诺赛科(2577.HK)发布公告,公司最大基石投资者意法半导体(STM.US)将所持股份自愿延长禁售期12个月,自原禁售期届满后12个月内不以任何方式减持任何股份。

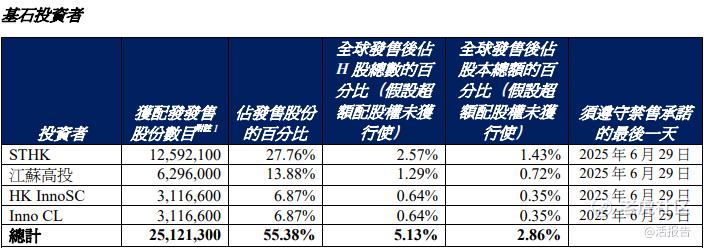

英诺赛科于2024年12月30日在港股IPO上市,并吸引了四家基石投资者合计认购过半股份。其中,意法半导体作为公司最大基石投资者,认购金额达5000万美元(近4亿港元),占其全球发售股份的27.76%。

截止目前,意法半导体共持有英诺赛科12,592,100股H股,占其已发行H股股份总数约2.56%,占当前可流通H股股份总数约27%。意法半导体的股份锁定,将对公司股价稳定形成有力的正面支撑。

2025年6月30日,英诺赛科迎来2512.3万股基石投资者股份解禁,仅占公司已发行股本的2.86%,基石解禁压力并不大。而意法半导体自愿延长一年禁售期,也进一步体现了其对公司发展前景的看好态度。

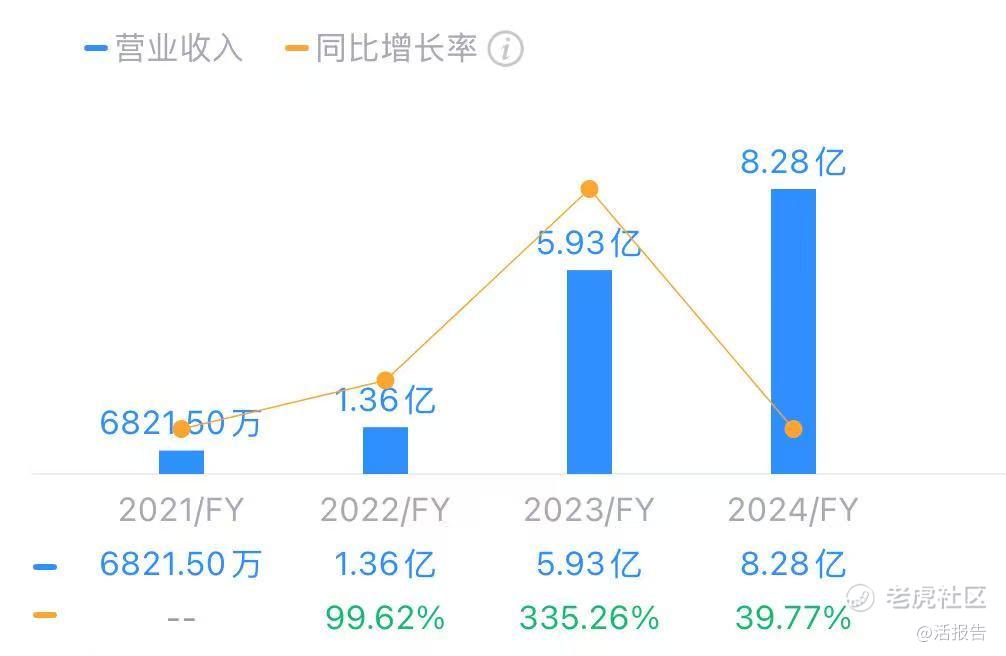

与此同时,英诺赛科的业务还在保持高歌猛进之势:公司在汽车电子、数据中心、可再生能源及工业应用、人形机器人等多领域取得突破,2024年公司实现收入8.3亿元,同比增长近40%,连续四年实现超高增长。

在全球人工智能需求迅猛增长的趋势下,人工智能及数据中心加速向氮化镓芯片转型,而新能源汽车与人形机器人领域对功率芯片的集成化、高性能的需求显著提升,消费电子厂商也在积极采用高效节能方案。

可以说,英诺赛科正在迎来“最好的时代”。

凭借高频、高功率密度及低损耗的材料性能优势,氮化镓正在加速替代传统硅基芯片,而英诺赛科也凭借全产业链布局、强悍的技术实力和产品组合,实现了业务全面开花。具体来看,

数据中心领域:服务器电源芯片出货持续增长,应用于48V转12V,的氮化镓产品量产,100V半桥合封芯片也量产交付,AI及数据中心芯片交付量同比增长669.8%;

人形机器人领域:推出150V/100V全系列氮化镓产品,覆盖关节以及灵巧手电机驱动、智能电源转换及电池管理等各类应用,其中100W关节电机驱动产品已实现量产;

汽车电子领域:汽车电子业务成长迅猛,各类高压、低压端车规级芯片交付数量同比大增986.7%;

消费电子领域:将氮化镓芯片产品的应用从传统充电器、适配器市场,拓展至手机、笔记本、电视、空调、音频系统、厨房电器等细分市场,2024年消费电子收入同比增长48%。

分析师一致预期数据显示,公司2025/26年有望实现13.1亿元/22.5亿元收入,同比增幅达58%/72%,较2024年进一步加速;净亏损预计显著收窄至7.24亿元/2.56亿元,EBITDA有望转正并达到0.74亿元/6.2亿元。

基于出色的业绩表现和增长前景,招银国际、中信里昂、广发证券、华创证券、财通证券、国金证券等多家机构近期均发布研究报告,并分别给予英诺赛科“跑赢大市”、“增持”及“买入”评级。

招银国际研报指,英诺赛科2024年底氮化镓晶圆总产能达到1.3万片/月,公司受益于氮化镓应用渗透率提升与市场扩张,2024至2027年收入复合增长率预计达55.2%,规模效应下有望于2025年和2027年实现毛利率与净利率层面的盈亏平衡。

华创证券也指出,英诺赛科作为全球氮化镓IDM龙头,IDM模式护城河显著;此外,四大应用领域增长,构建清晰的业绩增长路径,产能规模及利用率提升有望带动盈利拐点,预计2027年扭亏并实现超6亿元利润。

据弗若斯特沙利文的预计,全球氮化镓市场规模于2024年至2028年的复合年增长率高达98.5%。而英诺赛科目前占据超过1/3的市场份额,在氮化镓应用渗透率和市场扩张的顺风局中,公司或将成为最大的受益者!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。