AI算力黑马杀出:甲骨文藏了张"40%暴利"的GPU王牌!

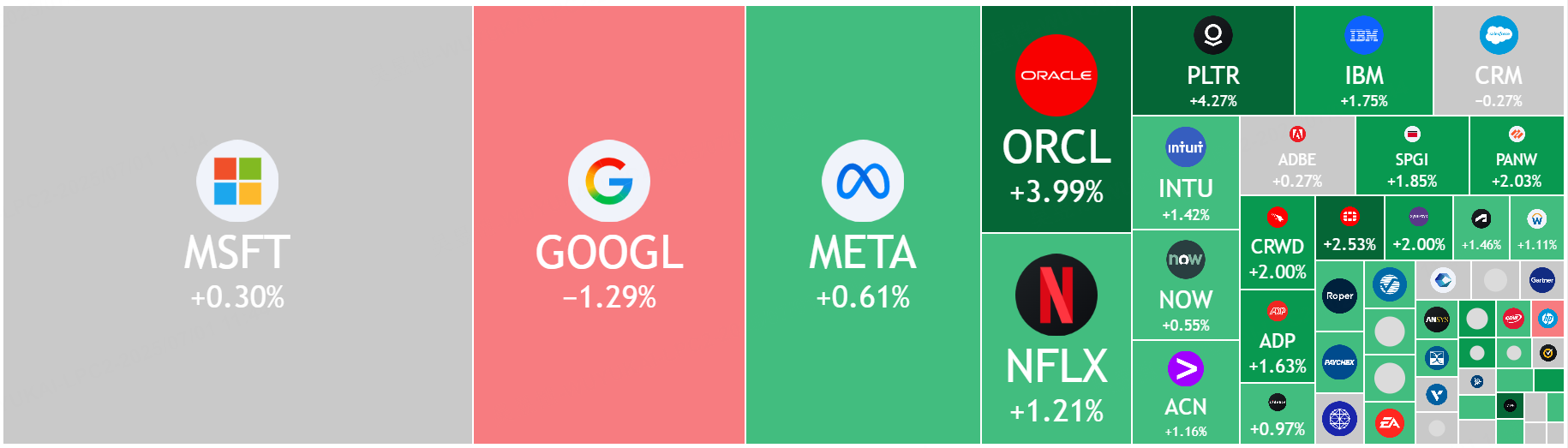

$甲骨文(ORCL)$ 周一领涨科技板块,主要是其CEO Safra Catz称赞2026财年开局“强劲”,并在提交给SEC的文件中表示“云数据库收入继续以超过100%的速度增长,签署了多项大型云服务协议,其中一项预计从2028财年开始每年将贡献超过300亿美元的收入”

虽然较高的资本支出将导致近期毛利率进一步压缩,但管理团队极其擅长管理费用。再加上更加注重通过物理基础设施而非人力来开展新业务,这应能使未来几年收入的增长速度显著快于运营支出

Oracle在AI计算市场的崛起

Oracle的云基础设施(OCI)业务在AI计算市场中表现强劲,远超市场预期。Oracle最初以企业软件闻名,特别是在关系数据库和企业资源计划(ERP)软件领域,仅次于德国SAP公司。

通过2000年代的战略收购,如2004年以103亿美元收购PeopleSoft和2009年以74亿美元收购Sun Microsystems,Oracle实现了业务多元化并向硬件和软件垂直整合迈进。

随着云计算在2010年代初加速发展,Oracle在云数据库和ERP服务上进行了重大转型,2016年推出OCI Gen2云服务,标志着其从支持自身软件的基础设施向全面云服务的转变,目标是与AWS、Azure和GCP竞争。

战略性数据中心与合作伙伴关系

Oracle的成功得益于其独特的数据中心战略,结合了传统美国超大规模云服务商、AI原生“Neocloud”以及与中国数据中心开发商的合作方式。德克萨斯州阿比林的千兆瓦级数据中心,作为OpenAI的训练中心和Stargate联合企业的一部分。

Oracle与传统合作伙伴如Digital Realty和QTS合作,同时与新兴AI优先开发商如Crusoe建立关系。2024年中与Crusoe签订的15年、150-200亿美元合同,涉及2-2.6MW的IT容量,显示了Oracle为赢得大型AI合同所冒的风险。

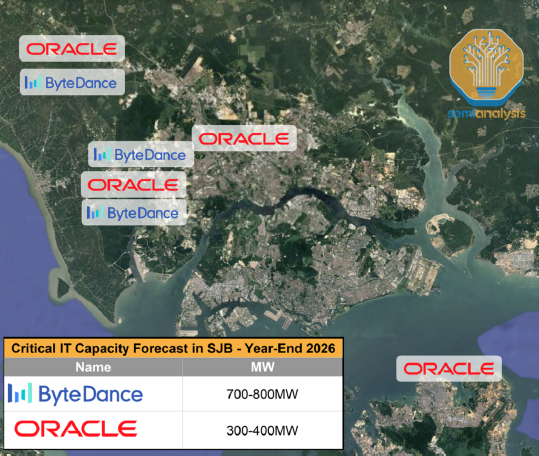

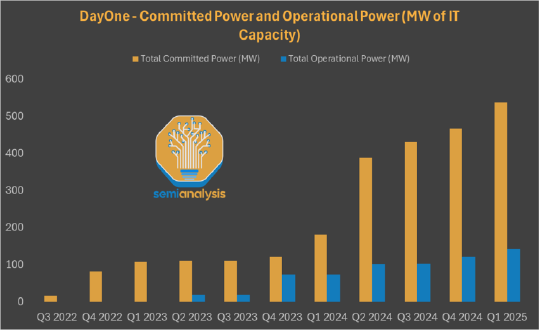

尽管Crusoe缺乏大规模项目经验,Oracle的这一大胆举措使其能够满足OpenAI和ByteDance等AI巨头的计算需求。此外,Oracle在亚太地区与GDS International(现为DayOne)的合作,特别是在马来西亚柔佛的AI中心,预计将在一年内实现超过1GW的承诺电力。

竞争优势与技术专长

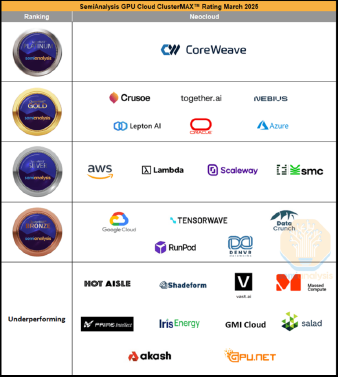

Oracle在AI计算市场中的竞争优势包括显著的成本节约,特别是在网络方面。其采用的AI网络模型和Arista的512T Tomahawk 5高基数交换机将网络成本降低了34.4%。此外,Oracle在软件、网络、安全和存储方面的技术能力获得独立测试的Gold ClusterMAX评级,吸引了从大型企业到小型公司的广泛客户群。

Oracle还利用与现有客户的关系,与ByteDance在亚太地区的合作,通过GDS International提供GPU容量上行销售。这种关系驱动的策略增强了其市场地位,使其能够从传统云服务扩展到AI基础设施。

面临的挑战与风险

尽管取得显著进展,Oracle仍面临多重挑战。GPU业务的可持续性因来自超大规模云服务商和新进入者的竞争而存在不确定性。

财务回报的不确定性、能否有效上行销售高利润服务以及合同结束后价格可能崩盘的风险是主要问题。与Crusoe等未经验证的开发商签订长期合同带来了信用和期限风险,特别是考虑到OpenAI在2024年中仅实现20亿美元年化收入,却需承担高达100亿美元的年度费用。

此外,千兆瓦级数据中心的电网稳定性问题可能导致停电风险,需依赖Tesla Megapacks和千兆瓦级电池等创新解决方案。

关键发展与财务展望

截至2025年初,Oracle将在未来12个月内获得1500亿美元的合同,受到GB200/300机架订单和出货的强劲需求推动。

Stargate项目,尽管公开信息模糊,但主要涉及阿比林的80MW OpenAI交易,已于2024年末和2025年初计入Oracle的财务报表。

亚太地区的扩张,特别是与ByteDance和DayOne的合作,预计将实现快速增长,承诺电力在一年内超过1GW。

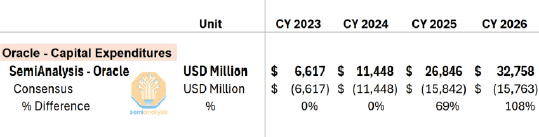

预计GPU合同将实现超过40%的EBIT利润率,假设非云业务稳定增长,SaaS业务年复合增长率9%,非GPU IaaS增长25%,公司整体EBIT年复合增长率将超过20%,2025-2027年收入显著增长。不过在合同结束后价格可能下降,需谨慎评估长期可持续性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-07-06甲骨文具备万亿市值潜力点赞举报

- 马一龙·2025-07-06甲骨文太牛了,下一个微软点赞举报