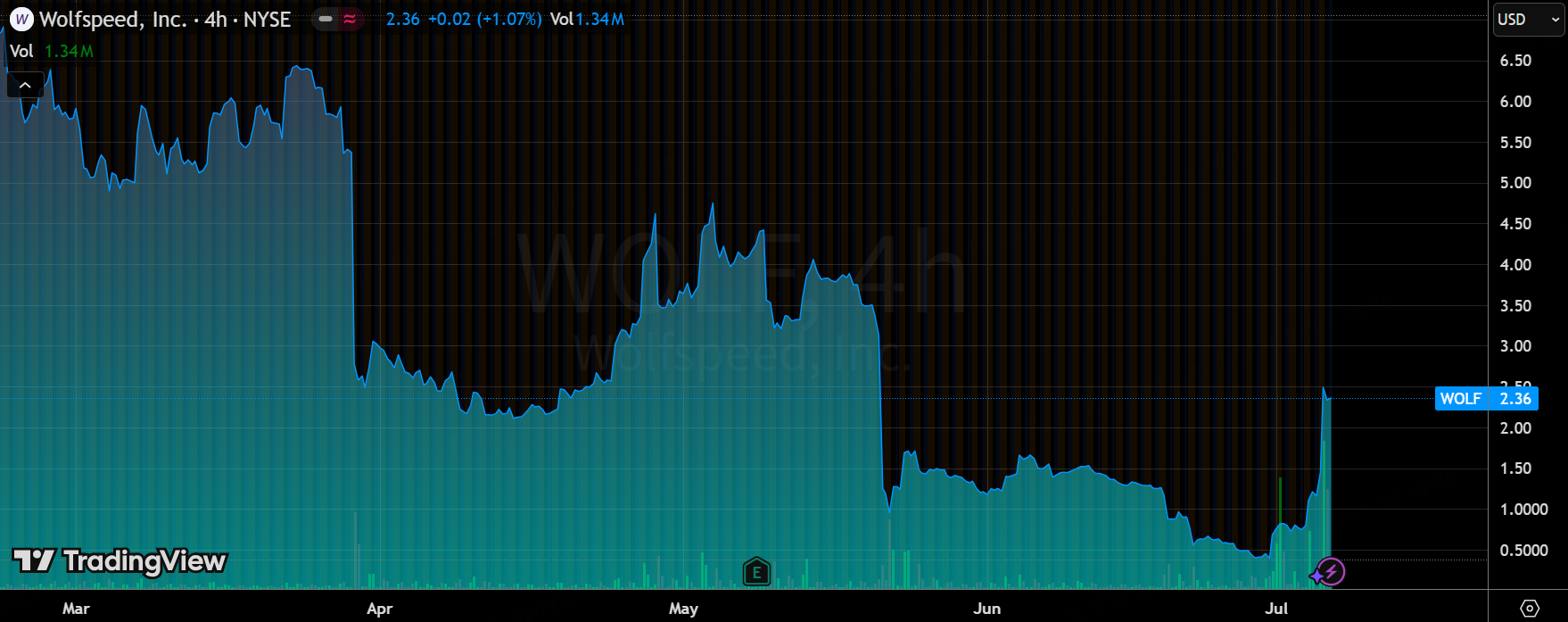

破产一周股价翻倍!碳化硅霸主上演砍债46亿美金“断腕求生”现钞复活术

$Wolfspeed Inc.(WOLF)$ 周一股价近乎翻倍,因其破产重组传来好消息,市场预期Q3前接触破产状态。同时,公司任命前AMS-OSRAM AG和 $恩智浦(NXPI)$ Semiconductors的高管Gregor van Issum担任CFO,9月1日生效。

一、破产重组核心内容与市场反应

债务重组方案

Wolfspeed于2025年6月30日根据《破产法》第11章申请破产保护,计划通过预打包重组(Pre-packaged Bankruptcy) 削减总债务的70%(约46亿美元),同时获得2.75亿美元新融资。重组后,年度现金利息支出将减少60%,显著改善现金流。

债权人支持:主要债权人阿波罗全球管理(Apollo Global Management)、瑞萨电子等已签署《重组支持协议》(RSA),同意将债权转换为新公司股权,现有股东可能保留最高5%的股权价值。

运营保障:公司承诺重组期间维持正常经营,确保客户供货和员工薪酬不受影响。

股价暴涨的逻辑

空头挤压(Short Squeeze):破产消息公布后股价单日暴涨170%,主因空头比例近50%。当重组利好引发空头平仓时,被迫回购股票推高股价。

市场预期反转:债务大幅削减(从65亿降至19亿)和流动性增强(现金储备13亿美元+新融资),使投资者重估公司长期价值。

二、财务危机的根源:扩张失误与外部冲击

激进扩张与产能利用率低迷

Wolfspeed耗资50亿美元建造全球首座8英寸碳化硅晶圆厂(纽约莫霍克谷),但2024年产能利用率仅20%,远低于行业平均水平,导致固定成本分摊过高。

同期资本支出达21亿美元,而营收仅8.07亿美元,成本失控加剧亏损。

市场竞争与政策风险

中国厂商崛起:$天科合达、天岳先进等中国企业凭借成本优势(晶圆成本仅为Wolfspeed的1/4)抢占市场,2024年二者合计市占率达34.4%,挤压Wolfspeed份额(从62%降至33.7%)。

补贴落空风险:特朗普政府拟废除《芯片法案》,使Wolfspeed可能无法获得原定的7.5亿美元补贴,导致资金链断裂。

市场需求变化

电动汽车市场疲软: $特斯拉(TSLA)$ 等车企推迟订单并减少碳化硅用量,导致Wolfspeed营收连续下滑(2025 Q3营收同比降14.9%)。

三、高管换血与战略调整

新任CFO与COO的使命

Gregor van Issum(新任CFO)曾任ams-OSRAM和NXP高管,半导体行业经验丰富,任务包括优化资本结构和提升盈利能力[citation:用户提供新闻]。

David Emerson(5月新任COO)负责推动产能整合,关闭低效工厂(如北卡罗来纳州150mm晶圆厂),目标每年节省2亿美元成本。

技术路线调整

放弃150mm器件市场,聚焦200mm(8英寸)高端晶圆生产,主攻AI数据中心、储能等高价市场。

莫霍克谷工厂已贡献营收增长(2025 Q3收入7800万美元,环比增50%),证明8英寸技术潜力。

四、行业前景与重组后的挑战

碳化硅市场长期增长

行业规模预计2027年达70亿美元(CAGR 25%),电动汽车、光伏仍是核心驱动力。

Wolfspeed技术优势仍在:200mm全自动化产线具备稀缺性,重组后或重返高端市场。

重组后的关键挑战

产能爬坡:需快速提升莫霍克谷工厂利用率(目标2026年达60%)以实现现金流转正。

债务风险:剩余债务约19亿美元,若需求复苏不及预期,可能再次陷入危机。

股东权益稀释:债权人置换95%股权后,原股东权益大幅缩水,长期信心需业绩支撑。

重生之路的机遇与风险

短期利好:债务削减和空头平仓推动股价反弹,但需警惕波动性风险。

长期关键:新管理层能否通过技术聚焦(200mm晶圆)和成本控制(年省2亿美元)实现2026年盈利目标。

行业警示:Wolfspeed案例揭示半导体行业高投入扩张的风险平衡难题,尤其在政策与需求多变的背景下。

表:Wolfspeed债务重组核心条款

重组后能否夺回被中国厂商侵蚀的市场份额,将成其能否重生的最终考验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。