中国飞鹤业绩:导火索是库存与补贴,但真正的危机是结构性困境

7月7日,中国飞鹤股价单日暴跌17.02%,88亿港元市值一日内蒸发。今日开盘再次下探,二级市场的激烈反应,源于公司前一日那份“净利润腰斩”的业绩预告:2025年上半年综合净利润预计仅10-12亿元,较2024年同期的19亿元骤降逾35%,最高降幅近半。

尽管公司归咎于生育补贴、去库存、政府补助减少及资产减值四重因素,但市场敏锐地嗅到了更深层次的风险气息。

生育补贴与渠道清库存,业绩预期下调的直接导火索。

飞鹤于今年4月高调推出12亿元生育补贴计划,向孕家庭发放奶粉兑换券,试图提前锁定消费者。然而这一策略迅速引发伊利、君乐宝等巨头跟进“补贴大战”,16亿元补贴计划相继抛出。行业性混战导致飞鹤的抢份额意图大打折扣,补贴成本计入销售费用,反而成为利润的拖累。

网友对此辛辣评价:“1500元生育补贴对养育成本而言,无异于劳斯莱斯10元优惠券”。更关键的是公司主动实施的渠道去库存——为贯彻“鲜萃活性营养”战略,飞鹤大幅削减婴配粉渠道库存。这直接导致产品降价、毛利率承压,叠加销售费用攀升,最终造成净利润率崩塌。公司存货周转天数从2020年的69天恶化至2024年的114天,库存顽疾已非一日之寒。

比短期业绩下滑更值得警惕的,是飞鹤深陷的渠道萎缩与模式困局。

2024年报暴露一个尖锐矛盾:公司77.1%的乳制品收入依赖线下渠道,但其覆盖的终端零售网点数量却从2020年的超11万个锐减至2024年的7.7万个,萎缩近30%。

传统经销网络持续收缩,而线上转型未见显著成效。尼尔森IQ数据显示,2025年1-4月婴配粉线上渠道增长12.3%,线下却下滑1.4%,飞鹤的渠道结构与此趋势显著错配。反观竞争对手君乐宝,其创新打造的连锁直营模式通过厂家直连门店、砍掉中间环节、定制高毛利产品等策略,正在重构渠道效率。

飞鹤虽坐拥婴配粉市场20%的份额,但伊利市占率已逼近至17.3%,且惠氏、达能等巨头持续挤压。当行业整体因人口下滑进入缩量博弈(东吴证券预计2025年市场同比-1.2%),渠道效率的短板将成为致命伤。

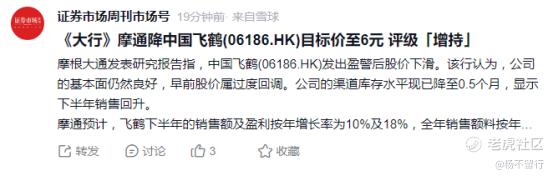

对此,摩通也降低中国飞鹤目标价至6元评级,该行认为,公司的基本面仍然良好,早前股价属过度回调。公司的渠道库存水平现已降至0.5个月,显示下半年销售回升。

摩通还预计,飞鹤下半年的销售额及盈利按年增长率为10%及18%,全年销售额料按年升0.5%,经调整盈利则料下降14.6%,又预期2025至2027年销售额及盈利的复合年增长率分别为3.8%和13.1%。

面对系统性压力,飞鹤的“自救组合拳”能否扭转乾坤?

公司紧急抛出回购与分红计划:拟斥资不少于10亿港元回购股份,并承诺2025年派息总额不低于20亿元,试图稳定投资者信心。

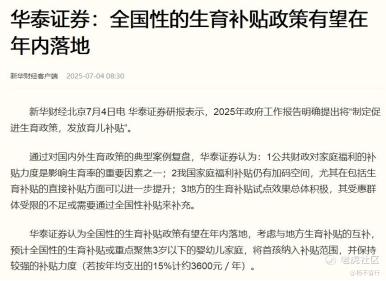

战略上则押注五大方向:推出婴配粉新品、出海拓展、布局儿童青少年食品、进军成人营养市场、深挖8000万会员价值。但这些举措的成效尚需时间验证。市场真正的期待,在于生育刺激政策的潜在红利——华泰证券曾引发热议的研报预测,3岁以下婴幼儿家庭或享每年3600元补贴。若此类政策落地,飞鹤或成直接受益者。

然而政策博弈存在不确定性,且奶粉行业的高端化内卷并未停歇(超高端产品2025年前4月增长13.3%),飞鹤能否在渠道转型与产品创新上实现突破,仍是未知数。

飞鹤的阵痛远非短期业绩波动可概括。当人口红利消退成为行业新常态,其过度依赖单一婴配粉业务(占营收91.9%)、线下渠道持续萎缩、库存周转效率低下的结构性矛盾,远比财报上的净利润滑坡更值得担忧。

10亿回购与20亿分红固然彰显现金流底气,但若不能从根本上重构渠道竞争力、开辟第二增长曲线,资本市场用脚投票的剧情或将继续上演。奶粉行业已步入残酷的存量绞杀阶段,这场转型突围战,飞鹤才刚刚触及深水区。 $中国飞鹤(06186)$ $伊利股份(600887)$ @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。